编者按:半导体、存储板块再起升势!AI算力需求疯狂扩张,存储或将成为贯穿全年的“大主线”?机构称“存储行业超级周期”将至少延续至2027年!

近期,半导体、存储板块又迎来一波新浪潮!台积电超预期业绩点燃行情,美光千亿美元投资内存工厂再“添柴”,双重利好直接驱动存储芯片产能扩张,存储设备板块的长期牛市逻辑愈发坚挺。

美股方面,存储龙头美光科技上周再涨超5%,续创股价新高;SanDisk $SNDK 也是水涨船高,于上周涨超9%;港股方面,华虹半导体、中芯国际上周也取得了17%、6%的“优异成绩”。在AI火爆的背景下,存储的需求也势将重燃。

那么,存储板块会成为贯穿全年的“大主线”吗?哪些概念股值得我们持续关注,一文了解:

台积电业绩证伪AI“泡沫”!资本开支大超预期,持续加码芯片产能

台积电第四季度毛利率首破60%,净利润大超预期,预计2026年全年营收增速接近30%,并将2026年资本开支指引大幅上调至520-560亿美元,两项核心指引可谓远超市场预期。

此外,台积电管理层还将与AI密切相关联的芯片代工业务的营收复合年增长率预期从原先的“40%中段”大幅提升至“50%中高段”。为匹配这一激进的业务增长目标,台积电表示,资本开支扩张基本用于购置覆盖光刻、刻蚀、薄膜沉积与先进封装、测试等芯片制造环节的各种高端半导体设备。这家芯片巨头无比强劲的业绩与未来指引带动上周五美股芯片股集体大涨,尤其是存储芯片与半导体设备涨势最为强劲。

值得注意的是,市场对于台积电的芯片产能扩张强劲预期不仅聚焦于数据中心AI芯片订单、消费电子芯片订单,还聚焦于数据中心企业级高性能SSD(隶属于NAND终端应用)领域,面向高性能NVMe的SSD主控芯片极度依赖台积电高端制程产能——这意味者台积电当前产能必然远远无法满足AI算力与存储带来的“永无止境订单”,大举扩张产能迫在眉睫。

总体而言,当前AI基建狂潮所拉动的“算力—存储—先进芯片制造”投资链条决定了存储芯片的需求以往任何周期都强劲:基于AI训练/推理的海量算力需求不仅推高先进制程逻辑芯片需求,也显著抬升高端存储芯片的需求强度。

内存面临“史无前例”大缺货!美光科技警告芯片荒将延至2027年

存储超级龙头美光科技上周六宣布,计划以18亿美元从力晶积成电子制造股份有限公司(力积电)手中收购其位于中国台湾的一处晶圆厂设施,以扩充其存储芯片产能。美光科技表示,该设施预计于2030年正式投产,产能将在随后十年内逐步释放,以满足人工智能、数据中心及高性能计算等领域对先进存储芯片持续增长的需求。

除原本就在日程表上的巨型存储制造基地奠基,美光科技还有意外利好:公司董事、前台积电董事长刘德音披露增持公司股票。美光科技此前提交的文件显示,刘德音在上周二和周三分3次增持2.32万股美光股票,合计花费782万美元。

该公司近期再发声,该公司表示持续的内存芯片短缺在过去一个季度有所加剧,并重申由于人工智能基础设施所需的高端半导体需求激增,这种供应紧张局面将持续到今年以后。

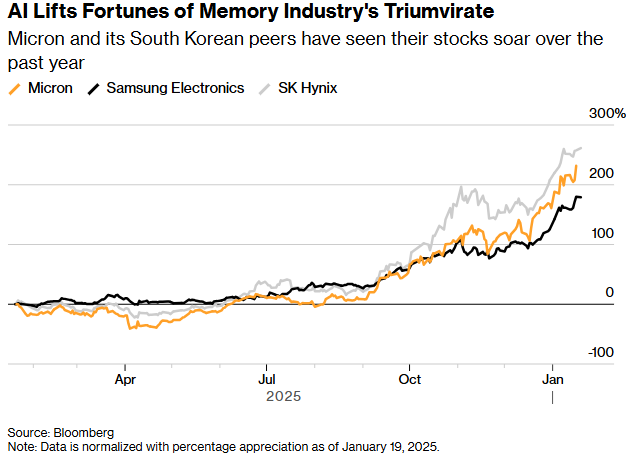

正是在这样的供需紧平衡驱动下,全球内存芯片行业的三巨头——美光、SK海力士和三星电子的股价在2025年均大幅飙升。SK海力士表示其2026年的全部芯片产能已售罄,而美光也表示其今年的人工智能内存半导体已被预订一空。

三星、SK海力士预计继续减产NAND闪存!供需关系或将更加倾斜?

尽管人工智能驱动的需求正在激增,韩国两大存储芯片巨头三星电子和SK海力士今年仍将继续削减NAND闪存产量。这一供应策略预计将推动NAND价格在服务器、PC和移动设备等各个领域持续上涨,为两家公司带来与DRAM相当的利润率提升。

业内普遍认为,三星电子和SK海力士削减NAND产量反映出资本支出优先级已转向盈利能力最高的DRAM。据报道,三星电子和SK海力士的高管认为没有理由急于增加NAND产量。一位半导体行业人士表示,目前尚不清楚三星电子和SK海力士的NAND减产是有意为之还是自然结果,但无论如何,减产带来的收益在今年将达到最大。

人工智能热潮不减!除了美光、台积电,还有哪些公司有望受益?

华尔街顶级投资机构KeyBanc Capital Markets近日发布研报称,全球半导体行业有望迎来需求更加强劲的一年,并且特别指出:在全球范围AI算力基础设施建设浪潮如火如荼以及“存储芯片超级周期”宏观背景之下,半导体设备厂商们也将迎来超级周期,它们将是AI芯片与DRAM/NAND存储芯片产能急剧扩张趋势的最大规模受益者。

谁将是本轮行情的核心赢家?花旗直接锁定三大半导体设备龙头——阿斯麦、拉姆研究、应用材料公司,称其将是AI芯片与DRAM、NAND存储芯片产能急剧扩张之势的最大规模受益者。除此之外,發仔还为各位投资者整理了相关概念标的:

相关概念板块 |

标的所属市场 |

标的名称及代码 |

存储 |

港股 |

南方两倍做多三星 |

南方两倍做多海力士 |

||

美股 |

美光科技 |

|

希捷科技 |

||

SanDisk $SNDK |

||

西部数据 |

||

半导体 |

港股 |

中芯国际 |

华虹半导体 |

||

上海复旦 |

||

兆易创新 |

||

美股 |

阿斯麦 |

|

应用材料公司 |

||

拉姆研究 |

||

科天 |

||

新星测量仪器 |

除了上述个股,还有这些ETF同样值得关注:

存储势将开启新一轮行情?听听大行怎么说!

- 大摩:一季度特定内存价格涨幅或达五成

据摩根士丹利研究报告指出,传统存储芯片供需缺口正持续扩大,2025年二季度至2026年行业将迎来新一波超级周期。报告指出,先进制程存储产品(如 DDR5、HBM)产能需求强劲,挤压了成熟制程产能分配。2026年1月,头部企业对DDR4采购态度积极,受供应限制,其一季度价格涨幅可能达50%,涨势将延续至二季度;而产能向DDR4转移,也导致高密度DDR3严重短缺,带动相关供应商业绩增长。闪存芯片领域,NOR Flash一季度报价预计上涨20%-30%,涨价趋势或延续至2026年下半年。

- 小摩:HBM进入第四年上升周期,结构性短缺或延续至2028年

HBM市场自2023年起已进入第四年的上升周期,并预计这种增长态势将延续至2027年。随着人工智能(AI)和高性能计算(HPC)需求的激增,HBM技术的重要性愈发凸显,其在AI资本支出和收入中的占比持续上升,成为推动存储行业增长的关键力量。

- 美银:存储行业正越来越像“芯片代工”,周期性减弱、高利润率

美银证券最新报告指出,全球存储行业正呈现“芯片代工”转型趋势,表现为周期性减弱、价格趋稳、利润率持续提升。DRAM/NAND现货价格近期大幅上涨,台积电业绩指引进一步印证产业链高景气,尤其强化SK海力士作为核心HBM供应商的战略地位。尽管市场对估值与后续供需存有分歧,但行业结构性转型已推动板块进入以技术引领、高利润为特征的“超级周期”阶段。

- 野村:“存储行业超级周期”将至少延续至2027年

野村分析师判断,这一轮始于2025年下半年的“存储行业超级周期”将至少延续至2027年,并且真正有意义的新增供给最早要到2028年初期才会出现。野村分析师表示,投资者们在2026年应继续超配存储龙头,把存储芯片“价格—利润—估值”三击作为2026年存储投资主线,而不是仅把存储当HBM单一题材。

- 花旗:半导体板块有望迎来新一轮牛市

花旗发表研报称,半导体设备板块乃AI算力与存储需求爆表之下的最大赢家之一,花旗在这份研报中预测,全球半导体设备板块将迎来“Phase 2 牛市上行周期”,也就是说继2024-25年的超级牛市之后有望迎来新一轮牛市轨迹。花旗分析师团队表示,“Phase 2 上行周期”意味着估值锚从“估值触底修复”转向“盈利持续上修”。

- RBC:源于人工智能应用领域的半导体营收规模有望突破5500亿美元

该行分析师指出:“当前市场供应紧张,企业订单交付周期已延长至18个月,这也让行业前景更为清晰。基础设施瓶颈或导致部分项目延期,但在我们看来,这未必是利空因素——此类制约反而可能拉长并平滑AI领域的支出周期。尽管定制化专用集成电路(ASIC)近期取得进展,但考虑到AI技术迭代速度迅猛,且ASIC设计周期较长,图形处理器(GPU)的主导地位短期内仍难被撼动。”报告认为,高带宽存储器(HBM)需求将成为核心增长引擎,并有望削弱存储器市场的周期性波动特征。

那么,半导体板块后续走势如何

存储强劲走势是否会贯穿全年

欢迎各位投资者留言讨论~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。