华盛资讯1月17日讯,英特尔将于1月22日(周四)美股盘后公布2025年第四季度财报;据彭博分析师预期,英特尔Q4营收为134亿美元,同比减少6%;调整后净利润4.22亿美元,同比减少26%;每股亏损0.09美元,亏损扩大。

据TipRank统计,回顾英特尔过去9个财季表现,6个季度每股收益超预期,业绩公布后的股价平均变动为-5.32%,最大涨幅为+7.81%,最大跌幅为-26.06%;财报公布后首日股价上涨概率为33%。

从业绩寒冬到获重磅投资:英特尔的逆袭之路

- “惨淡”的2024年

作为全球领先的芯片半导体公司,英特尔这些年来的日子“并不好过”,自2023年年末触及50美元高点以来,英特尔股价一路震荡下行,更是于公布24Q2业绩后迎来“最冷一天”,股价跳空低开,收跌超26%。股价低迷的背后,是其调整后每股收益和营收均未能达到华尔街分析师预期。为扭转颓势,英特尔同步抛出总额100亿美元的成本削减计划,其中包括裁员超15%的重磅举措,以“断臂求生”的姿态应对行业寒冬。

- 转机!这两笔投资推动英特尔股价飙升近100%

来到2025年8月22日,美国政府向英特尔投资89亿美元,收购该公司9.9%的股份。当时这笔“国家队”注资并未掀起太大波澜;直到同年9月18日,英伟达50亿美元战略投资重磅落地,直接点燃市场热情,英特尔当日收涨近23%。两笔投资“双轮驱动”推动其股价一路飙升,自8月22日至今累计涨幅近100%,创下近两年新高。

股价创近两年来新高!市场关注英特尔的哪些业务?

公司将于1月22日公布完整的Q4财报,投资者应该重点关注什么?机构指出:

- 数据中心与人工智能(DCAI)业务

随着生成式AI应用的普及,数据中心对高性能计算能力的需求持续增长。英特尔的Xeon 6系列产品在AI推理场景中表现出较强竞争力,特别是在多线程处理和能效方面的优势,吸引了亚马逊、谷歌、Meta等主要云服务商的订单。招商证券的分析指出,英特尔Q4 DCAI收入指引环比"强劲增长",将成为营收核心驱动力。

其次,英特尔与英伟达通过NVLink架构实现了x86 CPU与GPU的深度融合,构建新一代AI计算平台。海通国际称,这种合作强化了技术协同效应,有助于英特尔在AI服务器市场逐步夺回份额。

- 客户端计算(CCG)业务

IDC数据显示,2025年Q3全球PC出货量同比增长10%,结束了连续多个季度的下滑趋势。这一复苏主要得益于企业端的设备更新周期和教育市场的需求增长。英特尔作为PC处理器市场的领导者,或将直接受益于这一行业趋势。此外,英特尔的Panther Lake处理器作为首款基于18A工艺的客户端产品,在2025年Q4进入大规模量产阶段。海通国际预计,2025年全球AI PC出货量将超过1亿台,英特尔在这一市场占据主导地位。

- 代工业务(IFS)

代工业务是英特尔长期转型的关键,但短期内对营收贡献有限。根据Semi Analysis数据,该公司2025年代工业务营收预计仅约1.2亿美元,远低于行业龙头台积电。然而,该业务的进展对英特尔的长期盈利能力至关重要:

18A制程量产进展。Intel 18A工艺已于2025年第四季度进入大规模量产,首款基于该工艺的Panther Lake处理器已上市。尽管初期良率可能较低,但随着量产规模扩大,良率有望逐步提升。英特尔CFO表示,18A良率需至2027年才能达到“行业可接受水平”,但当前进展已为2026年产品线奠定基础。

此外,瑞银的分析指出,英特尔14A制程正与英伟达、谷歌、博通等大客户洽谈订单,若落地将显著提升产能利用率;与此同时,苹果计划在低端MacBook和iPad处理器中采用18A工艺,标志着英特尔代工业务在客户拓展方面取得关键进展。

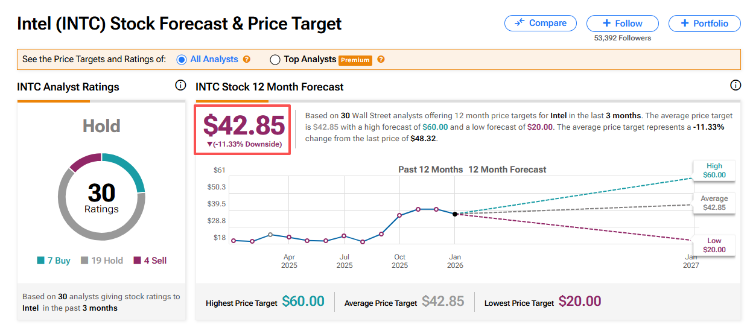

华尔街最高目标价60美元,较现价涨24%!瑞银:关注英特尔14A制程“叙事”

据TipRanks最新数据显示,分析师们对于英特尔的未来走势依然保持谨慎态度,过半数机构仅给予“持有”评级,当前平均目标价为42.85美元,最高目标价60美元,较现价上涨空间为24%。

- 瑞银:上调目标价至49美元,关注英特尔14A制程“叙事”

瑞银报告指,尽管供应仍绷紧,预期英特尔第四财季业绩将因个人电脑及伺服器需求强劲而上升,且认为市场对公司今年3月底止现财季指引预期尚属合理。该行料英特尔今年前景好坏参半但逐步改善,因现财季应是产能问题最严峻时期,历史经验显示,记忆体价格上涨将抑制短期个人电脑市场部分正向动能。

- 花旗:英特尔迎来AI芯片代工“窗口期”,上调评级至“中性”

英特尔的评级获上调,由原先的“卖出”调升至“中性”,目标价设定为50美元。花旗集团分析指出,英特尔将从台积电先进封装产能紧张的局势中获益。此外,该行分析师称,英特尔“在政府支持下,拥有吸引代工晶圆客户的独特机会窗口”。

尽管存在诸多积极因素,比如美国政府以投资者身份入局,且资本支出有望趋于“稳定”,但分析师指出,英特尔仍未完全走出困境。这位分析师推测,英特尔预计会将部分CPU市场份额拱手让给 $AMD 和 $ARM ,同时,个人电脑市场的疲软态势或许会引发内存价格上涨。

- KeyBanc:上调英特尔评级,数据中心人工智能需求旺盛、该公司制造业务取得“重大进展”

投资机构KeyBanc将英特尔股票评级从 “行业标配” 上调至 “增持”,并设定目标价为60美元。理由是这家芯片制造商的制造业务取得进展,且其芯片在人工智能数据中心领域需求旺盛。该机构分析师表示,科技巨头为人工智能业务采购芯片与服务器的需求,正带动英特尔中央处理器销量走高。供应链调研显示,英特尔数据中心服务器处理器 “今年的产能几乎已售罄”,该公司或将上调这类芯片的售价。

- RBC Research:首次覆盖,目标价50美元

RBC研究在表示,英特尔通过削减成本、资产负债表改善以及与英伟达达成战略合作伙伴关系,在“调整”业务规模方面取得了进展,但短期内的上涨空间可能受到利润率和制造风险的限制。

RBC表示,个人电脑和服务器需求依然“健康”,这得益于不断改进的产品路线图,但英特尔在数据中心人工智能领域仍然落后于竞争对手,并面临着内存价格上涨和供应限制的压力。

聚焦相关投资标的

英特尔Q4财报将近,还有哪些相关概念股值得关注:

| 相关概念 | 相关标的 |

| 半导体 | $NVDA 、 $ARM 、 $QCOM 、 $AVGO 、 $AMD 、 $MRVL |

| 服务器 | $DELL 、 $SMCI |

| 人工智能 | $MSFT 、 $GOOGL 、 $META 、 $PLTR |

| 存储 | $MU 、 $WDC 、 $SNDK |

以下是英特尔相关ETF,投资者同样可关注:

| 2倍做多INTC ETF-Direxion $LINT | YieldMax人工智慧与科技投资组合期权收益主动型ETF $GPTY |

| 2倍做多INTC ETF-GraniteShares $INTW | 纳斯达克半导体ETF $FTXL |

各位聪明投资者是否看好英特尔本季度财报表现?欢迎大家留言讨论。

直播预告:1月23日 6:00 英特尔公司 (INTC.US) 2025年第四季度业绩电话会

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。