华盛资讯12月18日讯,今日迅策(03317)、五一视界(06651)、英矽智能(03696)、美联股份(02671)、卧安机器人(06600)以及林清轩(02657)六只新股启动招股,将于2025年12月30日(星期二)上午九时正开始在联交所买卖。

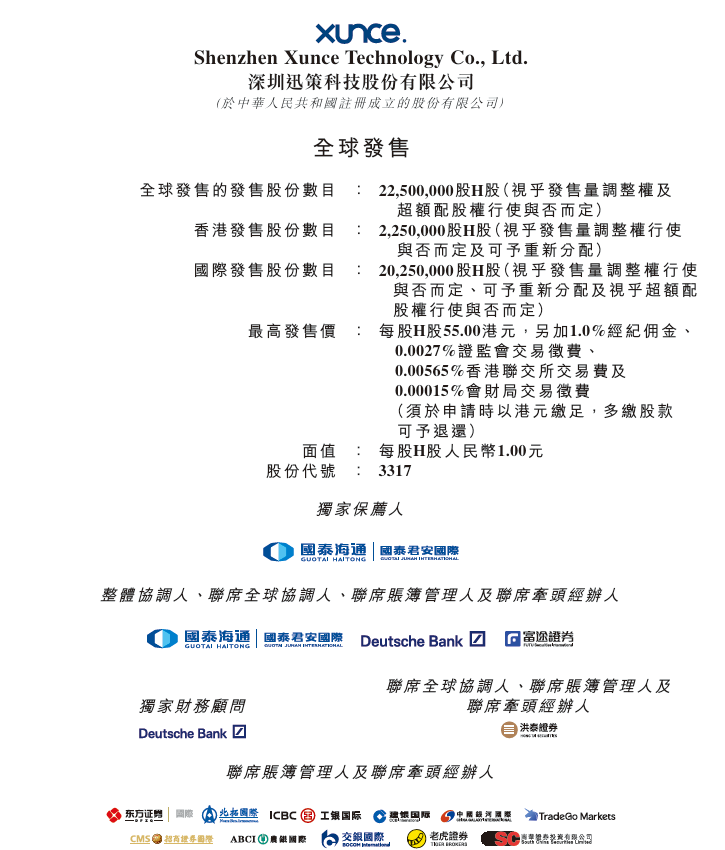

迅策:分析解决方案供应商

- 发售比例:拟全球发售2250万股H股,其中香港发售占约10%,国际发售占约90%,另有15%超额配股权(机制B)

- 发售价格:每股发售价范围48-55港元,每手100股,一手入场费5,555.47港元

- 发售日期:12月18日至12月23日

- 上市日期:12月30日

- IPO保荐人:国泰海通为独家保荐人

公司简介

公司是中国实时数据基础设施及分析解决方案供应商。公司为全行业企业提供涵盖数据基础设施及数据分析的实时信息技术解决方案。公司的系统整合服务促进客户拥有的环境(包括自主管理云端及本地部署系统)中的无缝部署。

数据基础设施根据处理机制及效率分为实时及非实时两类。2024年,中国实时数据基础设施及分析市场价值为人民币187亿元,占中国数据基础设施及分析市场总量4.5%。按收入计算,公司在此分部中排名第四,市场份额为3.4%。实时及非实时的分类满足不同的资料处理需求且不可互换。

基石投资者

公司已与中视金桥、Alphahill基金、富策控股、Infini、蔷薇香港、New Golden Future Limited、Cithara基金、FMF、Joy Mobile订立基石投资协议,基石投资者已同意在若干条件的规限下,按发售价认购可以总金额约3957万美元。

募资用途

公司估计,假设发售量调整权及超额配股权未获行使及假设发售价为每股股份51.50港元,公司将自全球发售收取所得款项净额约10.4亿港元。

- 约80.0%将用于公司解决方案的正持续进行和未来的研发工作;

- 约10.0%将用于提升营销能力;

- 约10.0%将分配作营运资金及其他一般业务用途。

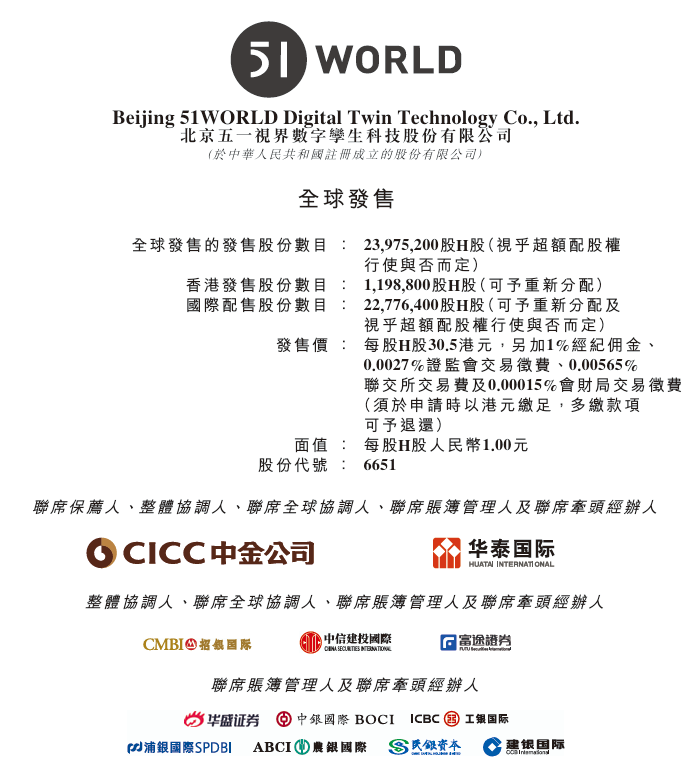

五一视界:“Physical AI第一股”

- 发售比例:拟全球发售2397.52万股H股,其中香港发售占约5%,国际发售占约95%,另有15%超额配股权(机制A)

- 发售价格:每股发售价30.5港元,每手200股,一手入场费6,161.51港元

- 发售日期:12月18日至12月23日

- 上市日期:12月30日

- IPO保荐人:中金、华泰国际为联席保荐人

公司简介

公司为一家在中国的数字孪生科技公司。公司已围绕3D图形、模拟仿真及人工智能三大领域的技术发展核心竞争力。数字孪生技术是一种利用3D图形、模拟仿真及AI来生成实体物件或系统(例如城市建筑或车辆)的高精确度虚拟复制品技术。此虚拟模型可详细反映现实世界的对应物,使用户能够观察、分析及预测其随时间的行为及变化。

于往绩记录期间,集团的收入大幅增长。集团的收入由2022年的人民币170.0百万元增加50.8%至2023年的人民币256.3百万元,并进一步增加12.1%至2024年的人民币287.4百万元。集团的收入由截至2024年6月30日止六个月的人民币33.2百万元增加62.0%至2025年同期的人民币53.8百万元。

募资用途

基于发售价为30.50港元,公司估计公司将自全球发售收取所得款项净额约6.53亿港元(经扣除包销佣金及公司就全球发售已付或应付的其他估计开支并假设超额配股权未获行使)。

- 约80.0%将用于公司的研发举措;

- 约10.0%将用于中国及海外的营销活动;

- 约10.0%将用于营运资金及一般企业用途。

相关阅读

2025年港股18C收官之作 “Physical AI第一股”五一视界开启招股

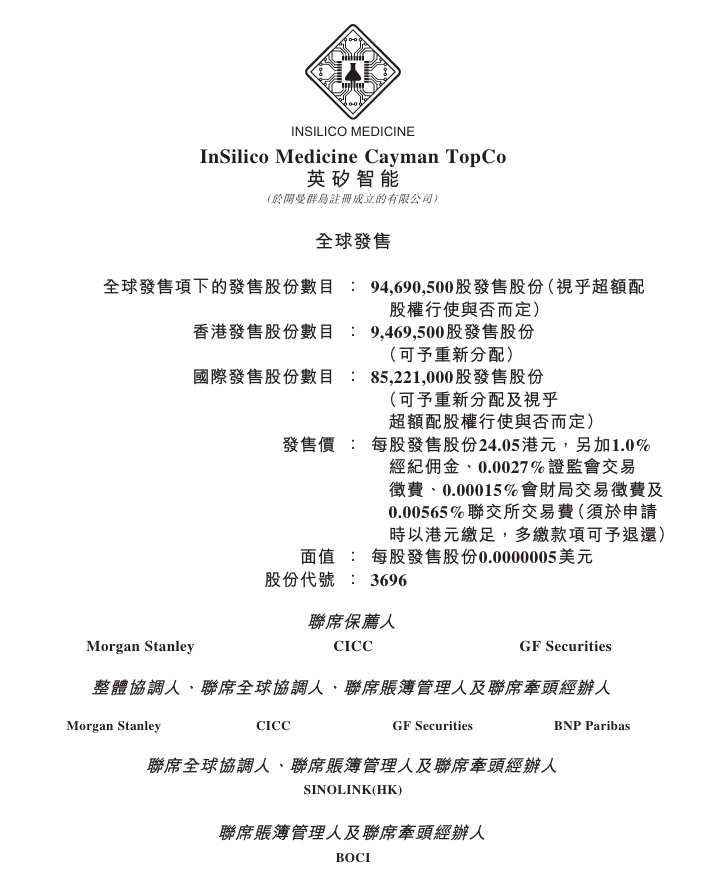

英矽智能:坐拥全球进展最快AI药物

- 发售比例:拟全球发售9469.05万股,其中香港发售占约10%,国际发售占约90%,另有15%超额配股权(机制B)

- 发售价格:每股发售价24.05港元,每手500股,一手入场费12,146.27港元

- 发售日期:12月18日至12月23日

- 上市日期:12月30日

- IPO保荐人:大摩、中金、广发为联席保荐人

公司简介

集团于2014年成立,为一家信誉卓着、业务遍布全球的AI驱动药物发现及开发公司。截至最后实际可行日期,集团已透过自主开发的生成式人工智能平台Pharma.AI产生逾20项临床或IND申报阶段的资产,其中三项资产已授权予国际制药及医疗保健公司,合约总价值最高为21亿美元,包括最高为110.0百万美元的预付款项总额以及最高为19亿美元的里程碑付款,以及一项处于自主开发阶段的II期资产,在业界中处于相对较为先进的阶段。

集团独特的双引擎业务模式结合了生成式AI平台与深厚的自主药物研发能力,实现了持续的强化学习,不断提升Pharma.AI的能力并推动科学创新。利用Pharma.AI,平均而言,集团的候选药物从靶点发现到临床前候选药物(PCC)确认需时12至18个月,远短于传统方法(平均需时4.5年)。集团亦正将Pharma.AI的应用范围扩展至多个行业,如先进材料、农业、营养产品及兽医药物领域。

基石投资者

本次上市,英矽智能引入礼来公司、腾讯、淡马锡、施罗德、瑞银、橡树资本、易方达、泰康人寿等为基石投资者,15家顶级投资机构共认购1.15亿美元,涵盖全球制药企业、互联网龙头企业、国际主权基金、大型资产管理公司、全球主题基金、国内龙头公募和险资。

值得注意的是,基石投资者中礼来公司和腾讯分别代表了英矽智能所处的两大产业赛道——生物医药和科技领域的头部力量,这也是礼来首次入局基石投资者。与此同时,本次基石投资者呈现鲜明国际化属性,不仅资金实力雄厚,更以“长线持有、价值成长”著称。此外,英矽智能IPO前投资阵容就已十分庞大,包括华平资本、B Capital、Prosperity7、礼来亚洲基金、百度风投、启明创投、红杉中国、药明康德等知名机构。

募资用途

集团估计,公司来自全球发售的总所得款项净额(假设超额配股权未获行使且发售价为每股股份24.05港元)将为约20.258亿港元。

- 约48.0%将用于为集团关键临床阶段管线候选药物的进一步临床研发提供资金;

- 约15.0%将用于开发新的生成式AI模型及相关的验证研究工作;

- 约12.0%将用于进一步开发及扩展集团的自动化实验室;

- 约20.0%将用于为早期药物发现及开发(包括集团其他管线候选药物的临床前及临床阶段)的研发提供资金;

- 约5.0%将用作营运资金及其他一般公司用途。

相关阅读

英矽智能今起招股,礼来、腾讯、淡马锡等豪华基石阵容加持,预计12月30日挂牌上市

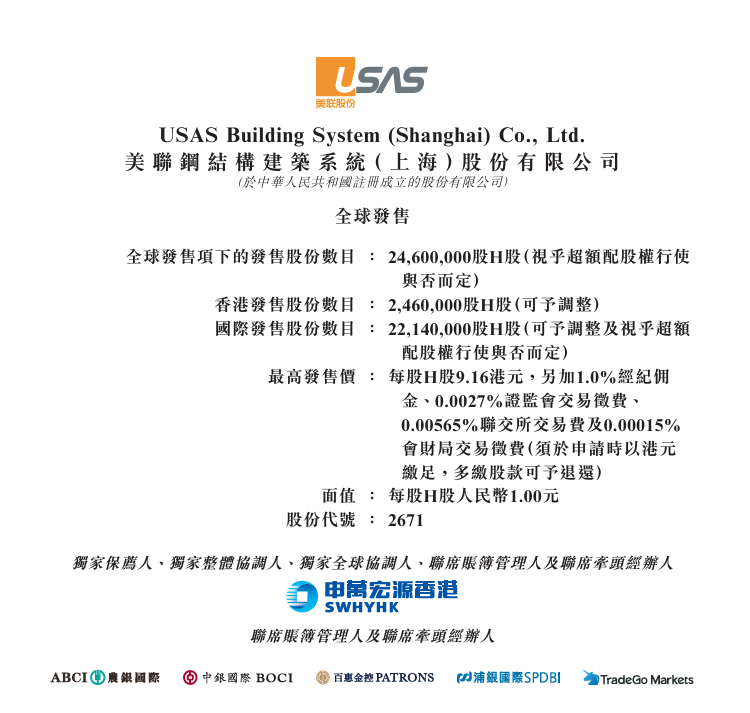

美联股份:预制钢结构建筑服务公司

- 发售比例:拟全球发售2460万股,其中香港发售占约10%,国际发售占约90%,另有15%超额配股权(机制B)

- 发售价格:每股发售价范围为7.1-9.16港元,每手300股,一手入场费2,775.71港元

- 发售日期:12月18日至12月23日

- 上市日期:12月30日

- IPO保荐人:申万宏源香港为独家保荐人

公司简介

集团是预制钢结构建筑(“预制钢结构建筑”)市场的工业领域的综合预制钢结构建筑分包服务提供商。集团为各行各业的建筑项目提供综合服务,涵盖项目设计和优化、采购、制造和安装。集团主要在中国(其次是在海外)从事预制钢结构建筑的建造。凭藉技术与专业知识,集团在中国预制钢结构建筑市场的工业领域建立了良好声誉。

根据弗若斯特沙利文报告,按2024年收入计,集团于中国预制钢结构建筑市场的工业领域中排名第三,市场份额为3.5%;而两大参与者的市场份额分别为35.8%及6.5%。

基石投资者

集团已订立基石投资协议,据此,在若干条件的规限下,基石投资者已同意按发售价认购或促使其指定实体认购总额约5150万港元可购买的有关发售股份数目。假设发售价为每股8.13港元(即本招股章程所载指示性发售价范围的中位数),基石投资者将予认购的发售股份总数将为633.45万股H股。基石投资者包括彩云控股有限公司、Tiny Jade Holdings (HK) Co., Limited、吴兴华先生、Logic Selective Value Investment Funds SPC。

募资用途

假设发售价为每股H股8.13港元(即指示性发售价范围的中位数)且超额配股权不获行使,集团估计全球发售所得款项净额将约为1.642亿港元。

- 约37.7%将用于资本投资,包括兴建生产设施及购置设备,以提升集团的生产能力及运营效率;

- 约26.7%将分配用于拨付与新项目有关的预付费用;

- 约12.3%将用于加强集团的销售和市场营销发展;

- 约9.3%将预留作选择性收购及投资,旨在加强集团的供应链及提升集团的技术能力;

- 约9.0%将分配用于增强集团的研发能力;

- 约5.0%将分配用于营运资金及一般企业用途,以支援集团的日常运营及维持财务灵活性。

卧安机器人:家庭机器人系统的全球提供商

- 发售比例:拟全球发售2222.23万股,其中香港发售占约10%,国际发售占约90%,另有15%超额配股权(机制B)

- 发售价格:每股发售价范围63-81港元,每手100股,一手入场费8,181.69港元

- 发售日期:12月18日至12月23日

- 上市日期:12月30日

- IPO保荐人:国泰海通、华泰国际为联席保荐人

公司简介

集团是家庭机器人系统的全球提供商,主要市场包括日本、欧洲及北美,并致力于构建以智慧家庭机器人产品为核心的生态系统。根据弗若斯特沙利文报告,集团为全球领先的家庭机器人系统提供商,提供专为多种家庭生活场景设计的广泛家庭机器人品类。

集团的产品主要包括(i)增强型执行机器人,包括灵活型技巧机器人(如门锁机器人、窗帘机器人及手指机器人)、增强型移动机器人(如多功能家用机器人)以及运动机器人;(ii)感知与决策系统,包括智能中枢、智能传感器及智能摄像头;及(iii)其他智能家庭产品与服务,如照明及电动工具及智能家电。

基石投资者

集团已订立基石投资协议,据此,基石投资者已同意在若干条件的规限下认购相关数目的发售股份,有关发售股份可按发售价购买,总额约为7亿港元。根据发售价每股发售股份72.0港元计算,基石投资者将认购的发售股份总数为972.17万股H股。基石投资者包括HACF, LP、Cithara、Infini、China Orient EIF、China Orient MSMF、Wind Sabre、Yield Royal、Sage Partners、Sage Sunshine。

募资用途

假设发售价为每股H股72.0港元(即指示性发售价范围的中位数)及超额配股权未获行使,集团估计全球发售所得款项净额将约为15.049亿港元。

- 约66.5%将用于持续提升集团的研发能力,以进一步开发与集团家庭机器人系统相关的关键技术及产品;

- 约19.8%将用于扩大集团的销售渠道及地区覆盖及提升集团品牌的全球知名度;

- 约3.8%将用于偿还集团于上市后24个月内的部分未偿还银行贷款;

- 约10.0%将用作一般营运资金及公司用途。

相关阅读

李泽湘又将收获一个IPO!“卧安机器人”通过聆讯,上市前估值40.5亿人民币

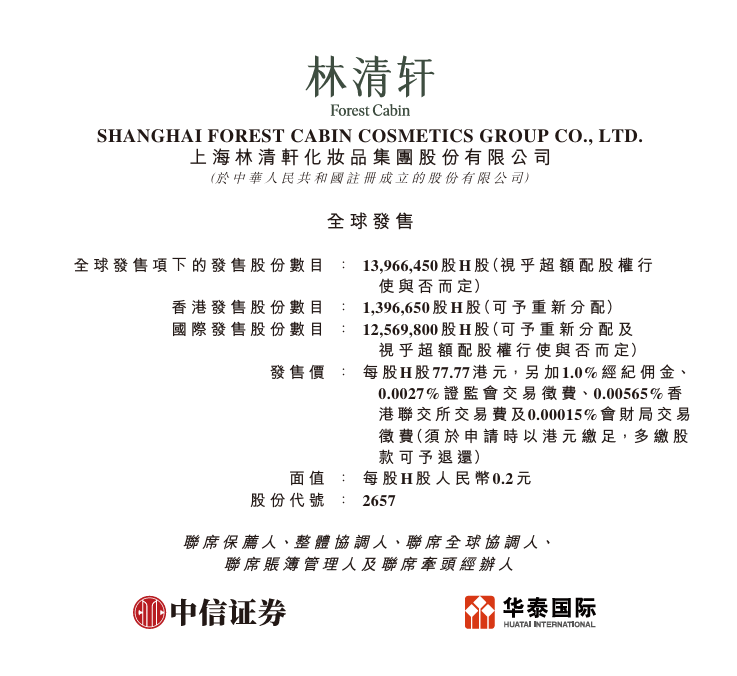

林清轩:高端国货护肤品牌

- 发售比例:拟全球发售1396.65万股,其中香港发售占约10%,国际发售占约90%,另有15%超额配股权(机制B)

- 发售价格:每股发售价77.77港元,每手50股,一手入场费3,927.72港元

- 发售日期:12月18日至12月23日

- 上市日期:12月30日

- IPO保荐人:中信证券、华泰国际为联席保荐人

公司简介

公司为中国高端国货护肤品牌,聚焦抗皱紧致类护肤品市场,并以长期致力于以公司的旗舰品牌林清轩提供基于山茶花成分的高端护肤改善方案而着称。

根据灼识咨询的资料,自2012年展开山茶花护肤品研究以来,公司开创“以油养肤”理念,首创山茶花面部精华油。公司致力于提供安全及有效的护肤产品,首款山茶花精华油于2014年问世,该款产品为公司的核心以油养肤产品线奠定基础。历经十余载耕耘,公司已于细胞级抗皱精华油方面积累了专业知识。按全渠道销售的总零售额计,公司的山茶花精华油自2014年以来连续11年于所有面部精华油产品中位居全国榜首。

基石投资者

公司已与富达基金、Mega Prime、LVC、Duckling Fund、SS Capital、大家人寿、Yield Royal Investment订立基石投资协议,基石投资者已同意在若干条件的规限下,按发售价认购或促使其指定实体认购可购入有关数目的发售股份,总金额约为6200万美元。

募资用途

根据发售价每股发售股份77.77港元,及假设超额配股权未获行使,公司估计将收取全球发售所得款项净额约9.97亿港元。

- 约20.0%将用于公司的品牌价值塑造与传播;

- 约20.0%将用于提升公司的全渠道销售网络的深化构建;

- 约15.0%将用于加强公司的生产及供应链能力;

- 约15.0%将用于技术研发及产品组合开拓;

- 约15.0%将用于内生孵化与外延并购双轮驱动,打造品牌矩阵;

- 约5.0%将用于运营及信息基础设施数字化、智能化建设;

- 约10.0%将用于营运资金及一般公司用途。

相关阅读

林清轩今起招股,引入富达基金、大湾区共同家园投资、正心谷资本等为基石,预计12月30日挂牌上市

IPO小知识

根据今年8月4日生效的港股IPO新规,港交所对回拨机制进行了调整,引入“双轨制”。发行人可选择机制A或机制B作为首次公开招股发售的分配机制。

- 机制A:分配至公开认购部分的初始比例为5%,最高回拨比例35%。

- 机制B:发行人事先选定一个分配至公开认购部分的比例(10%-60%),无回拨机制。

机制B的不强制回拨意味着机构投资者将获得更多份额,中金公司董事总经理施琦表示:此举有效缓解后市沽压,有利于IPO合理定价及后市表现,同时稀缺性也激发了散户投资者认购热情。新规后,截至11月13日上市的32只新股中,27只选择采用机制B上市,其中24只新股上市首日录得正涨幅。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。