华盛资讯11月25日讯,美团-W( $03690.HK / $MPNGY )将于本周五(11月28日)发布2025财年Q3业绩报告。点击预约美团业绩会直播>>

根据彭博分析师的一致预期,美团第三季度营收为976.4亿人民币,同比增长4%;由于Q3外卖竞争压力到达顶峰,本季度调整后净亏损138亿元,同比由盈转亏。

回顾美团-W过去8个财季表现,共有6次季度EPS超出市场预期,财报公布后其美股股价变动平均为±5.24%,最大涨幅为+12.55%,最大跌幅为-12.55%;财报日股价上涨概率为25%。

“外卖大战”Q3亏损到达顶峰!美团年内大跌30%,投资者关注季报这些指标

昨日公布的阿里巴巴财报显示,CEO称淘宝闪购的第一阶段规模扩张已结束,当前已进入第二阶段,即“效率优化”阶段。随着整体效率的显著改善和规模稳定,预计闪购业务的整体投入会在下个季度显著收缩。有分析人士指出,阿里以上的表态,或意味着“暂时休战”。

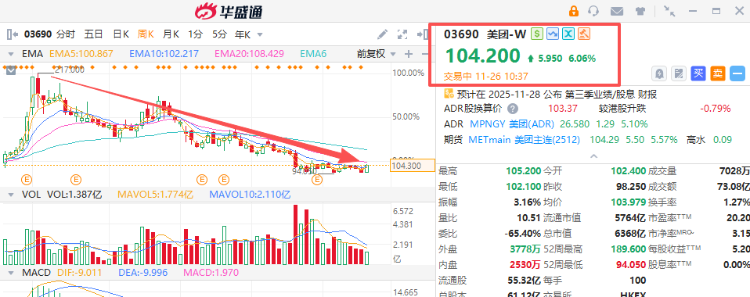

随着市场预期外卖竞争压力减缓,美团周三盘中大涨6%,但年内股价仍跌超30%,同时在恒指、恒生科技指数两大核心指数中位居表现最差的成分股,估值动态PE也跌至20以下,为公司盈利以来的历史最低区间。

- 美团外卖Q3市占率如何?何时能重新盈利?

最受投资者关注的外卖竞争方面,美团本季度亏损或超170亿元;但市场正迎来关键转折点,三季度以来市场增长正在放缓,全国日均订单总量已从9月的1.51亿单降至11月预测的1.41亿单。

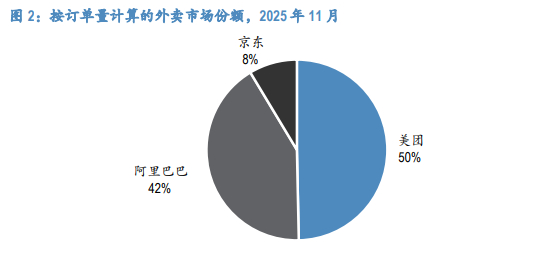

美团以50%的份额(约7100万日单)保持领先,市占率下降;阿里巴巴占据42%(约5900万日单),而京东则以8%(约1100万日单)的份额位居第三。

得益于其更高的订单密度和履约效率,美团的每单亏损目前远低于竞争对手。数据显示,美团9月每单平均亏损1.8元,10月收窄至1.4元,11月预计进一步改善至1.2元。相比之下,阿里巴巴11月每单亏损预计为3.0元。

摩根大通预计美团有望在2026年年中实现盈亏平衡,下半年每单盈利0.4-0.5元,而阿里巴巴仍需至2026年底才能接近盈亏平衡。这意味着美团的盈利能力修复将早于预期,阿里巴巴外卖业务短期仍将承压。

投资者关注管理层对重新实现盈利的关键路径指引,特别是实施更“智能”的补贴策略,即向高客单价订单倾斜,同时借助订单密度提升来优化履约成本。

- 到店酒旅、新业务Q3获同样不容乐观

美团到店酒旅方面,大行预计三季度收入增速5%,环比进一步下行,利润率下探至30%以下。高德扫街榜推出以来,四季度阿里到店业务短期并未看到大规模进展,投资者关注阿里未来加码到店业务的潜在影响。

新业务方面,预计三季度亏损24亿元相比上半年季度并未显著增加;10 月底,Keeta在巴西正式启动运营,并计划在年底前进驻巴西最大城市圣保罗,进一步覆盖南美核心消费区。投资者关注管理层对巴西市场竞争烈度、中东市场减亏节奏,以及Keeta 在其他区域的或有开展计划。

机构怎么看?中信建投:看好长期价值回归

据TipRanks最新数据显示,自外卖竞争加剧以来,华尔街大行普遍下调美团目标价,目前69%的机构给予“买入”评级,当前平均目标价为127.4港元,潜在上行空间超30%。

- 花旗:美团Q3外卖补贴达到高峰,竞争格局仍剧烈

花旗料,美团第三季在激烈竞争下外卖补贴金额应达到高峰,料核心本地商业、即时配送业务的经营亏损分别为150亿及200亿人民币。由于第四季度为淡季,预期补贴压力将略有放缓,但整体竞争格局仍剧烈。

- 华泰证券:外卖补贴竞争或将持续缓解

华泰预计美团第三季经营亏损185亿人币,预计调整后净亏损159亿人民币,上季为本轮外卖补贴竞争最激烈的季度,料导致美团收入增长和利润在短期内显著承压。

但是该行认为行业非理性补贴不可持续,进入第四季后,平台逐步回归理性营运,预计外卖补贴竞争或将持续缓解。

- 中信建投:美团业绩阶段性承压,看好长期价值回归!

中信建投预计三季度美团外卖业务亏损超170 亿元,亏损在本季度见顶;四季度以来,竞争烈度有所缓解,补贴逐步回归理性,美团外卖单量市占有所回升,预计外卖UE 亏损有望减半。

新业务方面,该行长期看好外卖出海远期利润空间广阔,有望增厚美团的估值弹性,Keeta远期的利润天花板或与国内相当。

聚焦相关投资标的

美团Q3财报即将来袭,还有哪些相关概念股值得关注:

美团相关概念股 |

|

消费股 |

阿里巴巴-W |

| 蜜雪集团 | |

| 京东集团-SW | |

| 蒙牛乳业 | |

| 农夫山泉 | |

| 海底捞 | |

| 华润啤酒 | |

| 百胜中国 | |

| 茶百道 | |

| 古茗 | |

旅游股 |

携程集团-S |

| 同程旅行 | |

| 华住集团-S | |

| 亚朵集团 | |

各位發友是否看好美团本季度财报表现呢?欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。