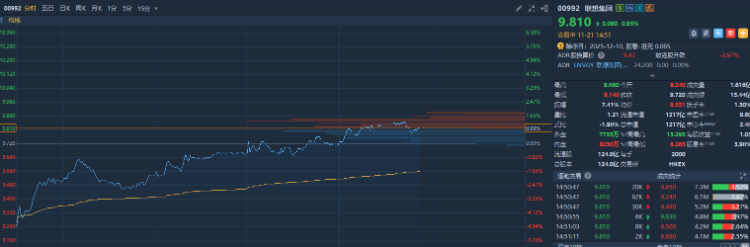

华盛资讯11月21日讯,联想集团午后转涨,截至发稿,联想集团涨近1%。

相关阅读

11月20日,联想集团公布截至2025年9月30日的2025/26财年第二财季业绩:当季营收同比增长15%至1464亿元人民币,创下财季历史新高,并显著超出市场普遍预期;经调整后的净利润同比增长25%,达36.6亿元人民币,净利增速远超营收增速。

高盛在研报中指出,三季度营收及毛利率基本符合预期,带动毛利环比增长 13%,较高盛 / 彭博一致预期分别高出 6%/1%。尽管存储芯片成本上升,毛利率仍稳定在 15.4%(2024 年三季度为 15.7%),这反映出联想在供应链中的强劲议价能力、出色的管理效能,以及产品结构升级对毛利率的支撑作用。调整后营业费用率稳定在 11.7%(2024 年三季度为 11.8%),推动调整后营业利润环比增长 20%,较我们的预期高出 11%。

华泰证券表示,和其他PC/服务器厂商相比,联想在1)出货量规模(全球PC 市场份额第一)、2)采购规模和供应链管理能力上(Gartner 全球供应链排名第8、亚洲第1)具备显著优势,抗行业周期能力较强。

中金表示,整体业绩超出预期,主要由于:1)三大业务集团和全区域市场均实现双位数营收增长,AI 相关收入业务营收占比同比提升13ppt 至30%;2)运营利润率提升。2QFY26 公司IDG 收入同比增长11.8%至151.07 亿美元,运营利润率为7.3%。根据IDC,3Q25 全球PC 出货量同比增长9.4%,联想增速高于行业,PC 出货量同比增长17.3%,龙头优势持续扩大,市占率达到25.5%,中金判断主要得益于AI PC 加速渗透和全球化供应链布局下的效率优势。根据公司官微,联想在全球Windows AI PC 市场份额为31.1%,稳居全球第一;具有五大AI 特征的AI PC 产品在中国内地笔记本中的出货占比达到30%。展望后市,上游存储供应紧张、涨价压力下,公司拥有灵活的供应链管理、与关键元器件供应商长期合作关系,也建立了灵活的价格调整机制,具备较强的风险吸收能力,公司对2026下半财年PC 收入实现双位数同比增长保有信心。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。