尽管存在从预算赤字愈发膨胀到白宫抨击美联储货币政策独立性的持续担忧情绪,叠加特朗普一系列激进政策痛击投资者们长期以来坚信的“美国例外论”,但是随着美债下半年大举反弹领跑全球债市,美国政府债务市场仍然巩固了其作为全球最受信任主权债务资产的绝对统治地位。

自唐纳德·特朗普重返白宫重掌美国总统大权以来,全球债券市场中美国的核心首要地位一次又一次地受到质疑。从全面的对等关税政策与减税,到巨额预算赤字,再到特朗普本人对美联储独立性的持续抨击,华尔街上的许多顶级投资机构一直在敲响几乎相同的不祥警钟:“美国例外论”走向终结,“卖出一切美国资产”(Sell America),尤其是卖出面临庞大预算赤字压力与激进通胀导致潜在通胀升温危机的美国国债资产。

然而,尽管如此,全球投资者们仍在持续涌入美国主权债务市场,推动美债市场在今年下半年上演超级大反弹——那些嘴上说着“美国例外论已经处于崩塌进程”的华尔街大型投资机构们实际上正在趁着高收益率时期疯狂逢低买入美债资产。

“期限溢价”缓解叠加美联储降息预期升温之下的借贷成本下降,美债投资回报持续上升,而且迄今为止最为糟糕的经济预测展望都未能成真。事实上,规模达30万亿美元的美国国债交易市场持续火热,以美债价格波动计价的投资回报今年迄今达到约6%,正朝着自2020年以来的最佳美债投资年份迈进。

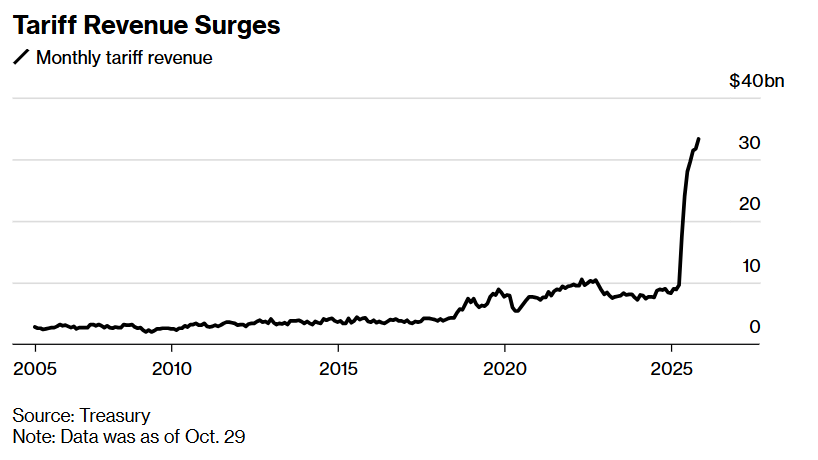

那么,为什么在4月对等关税时期被华尔街大举唱衰的美国国债吸引了如此庞大的需求?原因有以下几点。首先,通胀在很大程度上仍受到美联储高利率环境之下的严格控制,企业们从关税政策迄今,尚未将所有关税成本转嫁给消费者们。其次则是美国财政部关税收入,发债转向短期债券,再加上特朗普政府对于美国联邦政府员工队伍的剧烈削减——这些举措加上特朗普政府大幅削减赤字的计划。最后的核心逻辑则是美联储在过去两个月里连续下调了基准利率,大举提振了美国经济,且预计将进一步降息。

但同样重要的是,从TCW集团的 Ruben Hovhannisyan、PGIM固定收益的Robert Tipp以及Pimco 的 Daniel Ivascyn 等华尔街最顶级债券投资者们的角度来看,美国仍然像是外部世界中“不那么糟糕”的投资选择,也就是所谓的“最干净的脏衬衫”。它绝非七国集团(G-7)中唯一一个负债与赤字膨胀、或政府功能出现失调的国家。其他主要发达国家的央行们要么接近结束其降息周期,要么(以日本为例)可能加息。而美国仍是迄今为止规模最大、流动性最强的全球固定收益资产市场。

“当你看看其他替代选项时,它们也并非没有自己的一套挑战,”TCW的固定收益基金经理 Hovhannisyan表示。“‘最干净的脏衬衫’这个类比非常非常贴切,而且并不存在一个非常明确的高流动性的替代品。”

这对特朗普政府而言是一种证明,该政府认为其“美国优先”议程不仅会复兴制造业、刺激经济而不引发通胀,还会削减国家利息支出。就在上个月,美国财政部长贝森特(Scott Bessent)——这位在年初就拿压低10年期美债收益率来赌上自己声誉的人——对唱反调者们说了些“掷地有声”的话:“市场风险到底在哪儿?他们就是错了。”

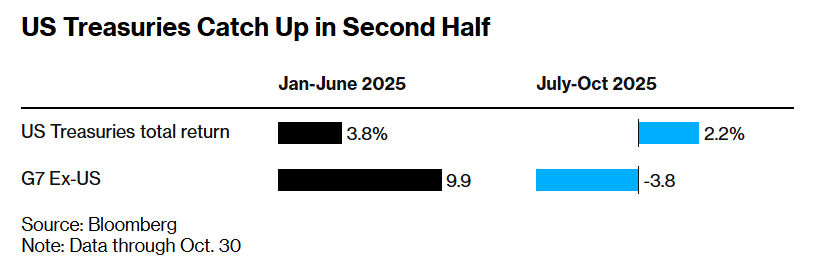

确实,在今年上半年因“美国例外论”土崩瓦解担忧情绪以及对等关税导致全球因贸易、经济恐慌而大幅抛售美国债券资产,导致在当时美债投资回报远远落后于其他发达国家债务市场之后,自 6月以来,从美国投资者们的乐观角度看,美国国债已大幅跑赢国债对手们。基准美债收益率之一的10年期美债收益率今年已下跌约半个百分点,降至约4%关口,相比于美联储今年开启降息之前大幅降低了政府预算赤字压力、购房者和企业的融资成本。

当然,更令人担忧的一点是,美国国债之所以受到追捧,正是因为特朗普主导的新一轮全球贸易战有可能将美国经济推向衰退,因此避险买盘蜂拥至美债市场。此外,在非农就业市场持续走弱的情况下,通胀仍有可能再次困扰美联储,从而削弱美国债券市场的最强劲看涨投资逻辑。

在美联储上周重磅宣布连续两次降低基准利率的鸽派货币政策之后,主席杰罗姆·鲍威尔强烈强势反驳了美联储12月将选择再次降息已成定局的观点,可谓在短期内触发了美国国债的抛售浪潮。

2025年的最大意外——美债大反弹

时间线刚刚进入2025年之时,债券投资者们确实有很多理由对美国国债市场持悲观态度。当时美债收益率,尤其是10年及以上的长期限美债收益率可谓持续飙升,主要原因在于当时市场预期特朗普政府关于提振经济增长和减税的承诺将大幅扩大赤字,需要更大规模的长期美债发行规模,并使消费品变得更加昂贵。

随后在4月,特朗普推出的激进关税引发了贸易战将导致外国投资者们短暂回避所有美国资产的浓厚担忧情绪。

准确来说,逆风情绪并未完全消散。即便关税收入每月大约300亿美元,美国政府的年度融资需求仍超过1.5万亿美元。还存在关税政策被美国最高法院推翻的风险,最高法院将于11月5日就其合法性进行辩论。

对固定收益投资者们而言的天敌——通胀——仍是一种重大风险。到目前为止,美国企业仅仅将大约35%的关税上调压力转嫁给了消费者们,圣路易斯联储的一份研究报告显示。

此外,还有美元因素,衡量美元兑一篮子主权货币汇率强弱的美元指数在上半年遭遇了数十年来最糟糕的表现。简单来说,美元持续贬值/疲弱的美元会侵蚀以本币计价的投资者回报。这对持有美国约30% 美债资产的外国债权人而言是一个非常危险的信号。

美国政府停摆也让美国经济前景变得模糊(每周蒸发数百亿美元经济产出),当官方数据重新发布时,可能会带来相当不愉快的定价意外。

“如果你真的看到再通胀或财政赤字担忧卷土重来,或者对美联储独立性的担忧,那么这时你就该担心债券市场面临风险了,因为收益率会随之错位并走高(美债收益率与美债价格之间呈反向变动关系)。”来自资管巨头先锋集团的基金经理 John Madziyire表示。

全球资金蜂拥而至,大举流入美债

不过,就目前而言,海外资金仍在持续流入美债交易市场,帮助推动美债收益率走低,尽管有迹象表明投资者们正在对进一步的美元贬值进行对冲。统计数据显示,截至7月,外国投资者们(包括机构、全球政府组织以及个人投资者)美债累计总持有量达到创纪录的9.2万亿美元。

贝森特本人也通过控制长期借贷成本提供了重大帮助。在上任前,他曾抨击时任美国财政部长珍妮特·耶伦依赖短期国库券为政府融资,称此举旨在压低市场的长期借贷成本,以在选举前刺激经济。

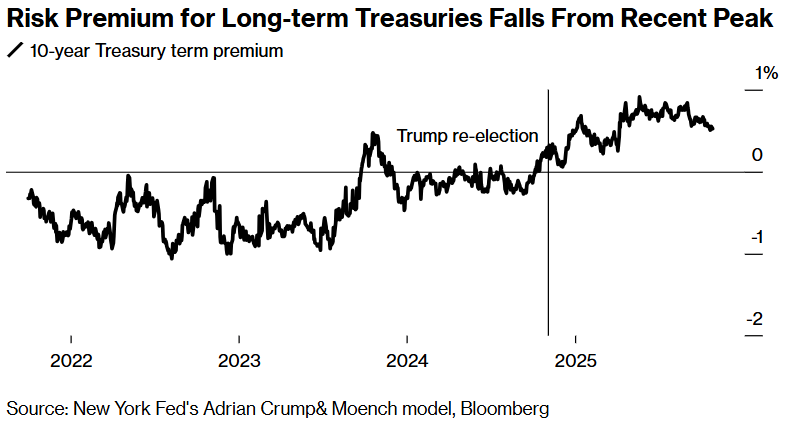

然而自从他掌舵以来,他复制了这种简单的短债发行做法。这一举措有助于减轻长期借贷成本的压力,进而推动“期限溢价”持续降温。“期限溢价”——指代投资者们为持有长期债券风险所要求的额外风险补偿——在10年期美国国债的统计基础上,该指标已接近自4月以来的最低水平。

今年以来,美债投资者们普遍因特朗普政府发起的面向全球贸易战引发的美国通胀疑虑,以及美国财政部愈发扩张的债务前景而备感压力。

尤其是在美债市场持续存在的美国政府预算赤字大举扩张预期与愈发庞大的美债债息悲观预期,债券交易员们纷纷开始要求更高的“期限溢价”。因此10年期美债收益率在今年持续徘徊在4%,乃至4.5%点位以上,对于股票等风险资产估值造成巨大压制力。若10年期美债收益率持续位于4%以下且保持下行轨迹,无疑将非常有助于全球股票市场延续牛市上行轨迹,尤其是与人工智能密切相关的科技股估值有望迎来积极催化。

华尔街的债券交易们普遍预计,当美国财政部在周三公布季度发债计划时,将会释放在融资组合中进一步偏向短期美债发行的重大信号。

对PGIM固定收益的首席投资策略师兼全球债券主管Tipp 而言,美国国债市场相较于其他的重要工业化经济体仍然显著胜出。

“尽管美国市场的整体环境愈发混乱且不同寻常,但当你观察数据时,市场叙事与价格走势并不一致。”他强调。“尽管‘美国例外论’终结的叙事逻辑仍然存在,但美国国债相当有竞争力并吸引外国资金持续流入。当你审视整个全球债券市场以及各自经济周期的差异时,并没有一个足够有说服力的债券市场替代故事可以讲得通顺。”

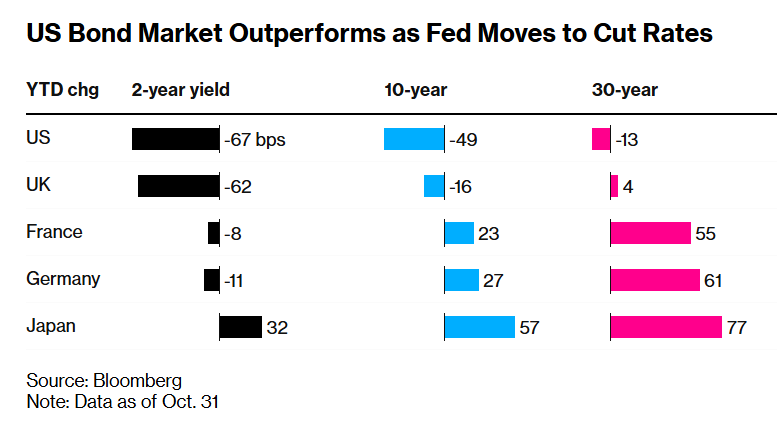

事实上,今年美国10年期国债收益率在七国集团中降幅遥遥领先。对于在讨论美国金融市场地位热议中居于话题中心的30年期超长期主权债券,在全球主要发达经济体中,只有美国市场的30年期收益率出现下跌。

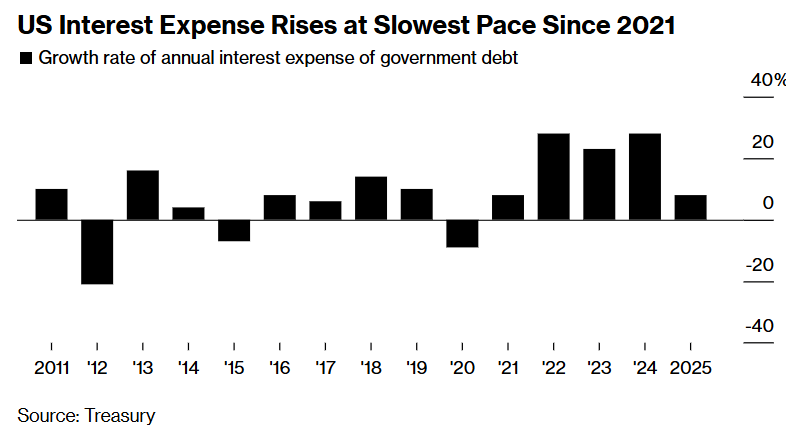

日本、德国和法国的长期借贷成本涨幅最大,原因在于投资者们对于挥霍无度的财政开支的担忧。欧洲最大规模经济体德国放松了其预算规则,以加强国防和基础设施支出。法国“悬浮议会”之下,遭遇了国际评级机构的信用评级下调,反映出其财政压力。在日本,长期收益率同样飙升至纪录高位,核心逻辑在于高市早苗所青睐的“安倍经济学”框架将带来预算赤字大举扩张。当然,美国在未来数年仍须应对高企的债务负担与预算赤字,但较低的收益率已放缓了其近年来利息支出的强劲增长步伐。

在此背景下,货币政策也偏向于美国。经济学家们普遍表示,欧洲央行基本已结束降息,而日本可能收紧货币政策。与此同时,即便在鲍威尔降低了市场对12月降息的预期之后,交易员们仍在押注到明年9月前美联储将再降息三次,并且一些交易员押注如果特朗普提名的美联储新任主席立场偏向鸽派,降息预期可能大幅升温。鲍威尔的美联储主席任期将于2026年5月到期。

任期内具有永久投票权的美联储理事沃勒的立场则全面偏向鸽派降息立场,他强调美联储应在12月的下次会议上继续选择降息,并表示美联储继续降息是“正确的做法”。值得注意的是,沃勒于2020年由特朗普任命为美联储理事,他也是特朗普政府正在考虑的五位美联储主席候选人之一。

来自Pimco的Ivascyn 表示,美国市场更低的利率预期与不断上升的经济不确定性将把持币观望的厌恶风险型投资者们全面推向具备固定收益的美国国债市场。

“随着美联储放松政策,你会看到一种情况:一些经济体的信用风险可能在不断上升,而你的现金收益却在不断下降。”他强调。“因此你的风险在上升、收益却在下降,而这可能会继续支撑高质量的固定收益资产,比如10年期美债资产。”

错过了就是错过了

来自华尔街的基金经理们努力在各种相互交织的因素中理清头绪。

根据机构统计的截至10月30日汇编数据,在资产规模超过10亿美元且以美国国债综合价格指数(Bloomberg USAgg Index)来广泛追踪固定收益市场为基准收益对比的美国主动型债券管理基金中,约有62%的基金在2025年跑赢了该指数。这一比例是自2022年美联储激进加息以来的最低水平。

在悲观情绪笼罩市场,将美债收益率持续推高之际,Columbia Threadneedle 是那些愿意长期持有期限超过五年的美债资产敞口的华尔街资管机构之一。

“如果你在年初对赤字、通胀数据和关税都持非常负面的看法,并且如果你在1月以5%的美债收益率选择做空——而今天它是4%,那你会有点难过,”Columbia Threadneedle 的债券经理 Ed Al-Hussainy表示。“你错过了非常出色的美债资产表现时段,但是错过了就是错过了。”