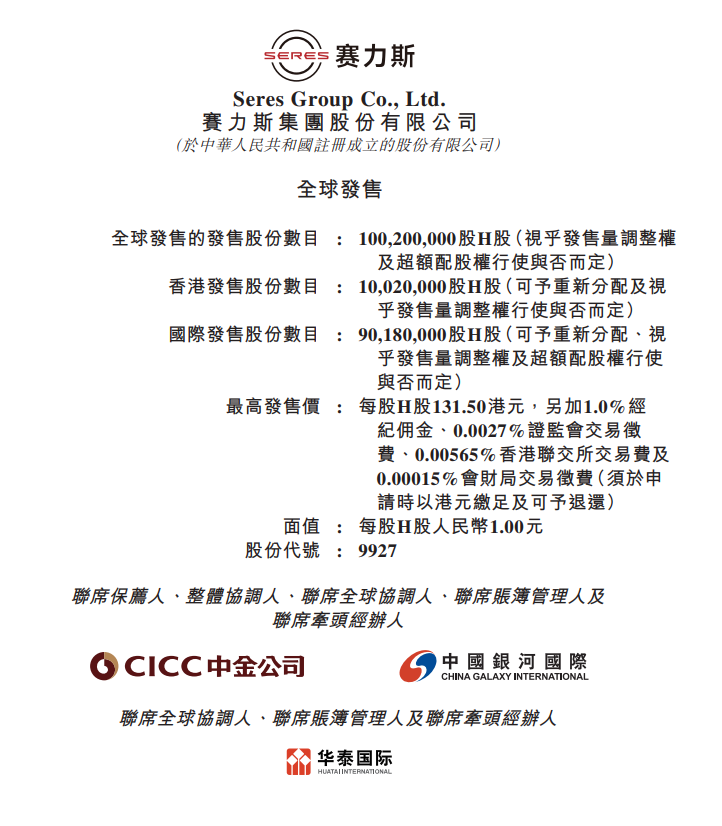

赛力斯(09927.HK、601127.SH))今起招股,发售价将不高于131.50港元,每手100股,一手入场费13282.62港元,预期H股将于2025年11月5日(星期三)上午九时正在联交所开始买卖。

赛力斯: “首家A+H豪华新能源车企”

- 发售比例:拟全球发售1.002亿股H股,香港公开发售占10%,国际发售占90%,另有15%超额配股权获和15%发售量调整权

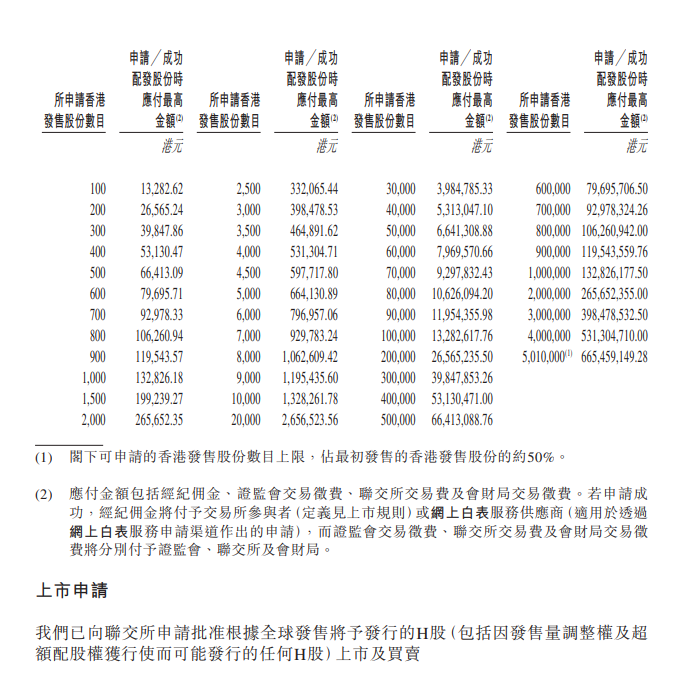

- 发售价格:发售价将不高于131.50港元,每手100股,一手入场费13282.62港元

- 发售日期:10月27日至10月31日

- 上市日期:11月5日

- IPO保荐人:中金公司、中国银河国际

公司简介

根据赛力斯递交的招股书,公司历史可追溯至1986年,2007年成立现有主体,是一家以新能源汽车为核心业务的科技型企业,业务涵盖新能源整车及核心三电系统的研发、制造、销售与服务。2011年4月,公司改制为股份有限公司;2016年6月,在上交所主板挂牌上市。

截至目前,赛力斯已推出问界M5、M7、M8和M9四款车型。招股书援引弗若斯特沙利文报告显示,2024年问界品牌全年总交付量达38.71万辆,同比增长268%,成为中国豪华新能源品牌增速最快的车系之一。在制造端,赛力斯拥有多家智慧工厂,主要承担问界系列生产任务。其中包括位于重庆的赛力斯超级工厂(龙盛)、超级工厂(凤凰)与超级工厂(龙兴),总设计产能约30万辆。

知识产权方面,截至2025年6月30日,赛力斯在国内拥有6725项专利、282项已注册软件著作权,并正在申请6651项专利;已注册2183项商标、99个域名。在境外,赛力斯拥有101项专利、2366项商标,并正在申请127项专利与1698项商标。

财务数据

财务数据显示,2022年至2024年及2025年上半年,赛力斯分别实现营业收入340.56亿元、357.89亿元、1451.14亿元和623.59亿元;同期毛利分别为27.28亿元、25.71亿元、345.51亿元和165.31亿元,毛利率显著提升至26.5%。

赛力斯方面透露,目前收入主要来自新能源汽车销售,燃油车占比持续下降。报告期内,新能源汽车收入分别为249.34亿元、289.48亿元、1354.91亿元和579.52亿元,占比分别达到73.2%、80.9%、93.4%和92.9%;燃油车收入占比则从18.6%下降至不足2%。该负责人解释,这一趋势源于公司战略性聚焦新能源转型,以应对中国及全球产业结构升级方向。

基石投资者

赛力斯已与重庆产业母基金、林园基金及华泰资本投资、广发基金、New China Asset Management、BESS Broadway、Sanhua (Hong Kong)、中升、Zhink International、Gold Wings、达安投资、Hichain Logistics HK、施罗德、Mirae Securities、New Alternative、中邮理财、Skyler International、星宇香港、中国美东、Ghisallo Fund、Jump Trading、Jain Global Master Fund Ltd及China Alpha Fund订立基石投资协议,据此,基石投资者已同意遵照若干条件,按发售价认购或促使其指定实体认购可购入的相关数目的发售股份(向下约整至最接近每手100股H股的完整买卖单位),总金额为约8.265亿美元。

募资用途

招股书显示,赛力斯拟将募资净额70%用于研发投入;20%用于多元化新营销渠道投入、海外销售及充电网络服务,以提升全球品牌知名度;10%用作营运资金及一般公司用途。赛力斯相关负责人向记者表示,此次赴港上市,公司计划将募集资金重点投向技术研发、多元化营销渠道建设、海外销售体系拓展以及充电网络服务升级,以进一步提升全球品牌影响力。

风险提示: 投资涉及风险, 证券价格可升亦可跌, 更可变得毫无价值。投资未必一定能够赚取利润, 反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前, 投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情, 请细阅相关销售文件, 以了解更多资料。倘有任何疑问, 应征询独立的专业意见。