华盛资讯10月20日消息,三一重工、八马茶业、剑桥科技、滴普科技4只新股今起招股,预期将于9月28日挂牌上市。

三一重工:全球工程机械行业领军企业

- 发售比例:拟全球发售5.8亿股H股,其中香港发售占约10%,国际发售占约90%

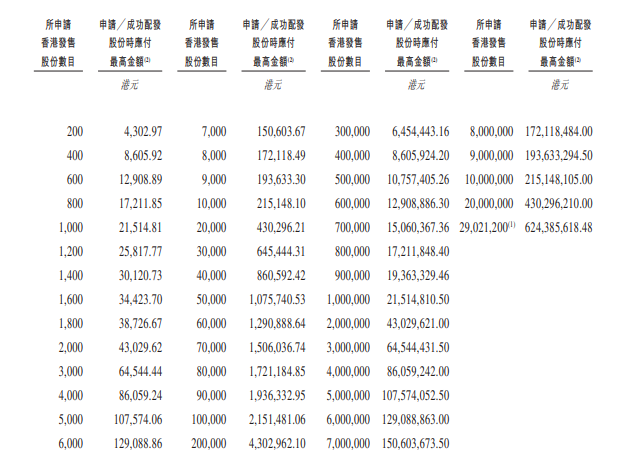

- 发售价格:每股招股价20.3-21.3港元,每手200股,一手入场费4302.97港元

- 发售日期:10月20日至10月23日

- 上市日期:10月28日

- IPO保荐人:中信证券

公司简介

三一重工成立于1994年,集团是创新驱动的全球工程机械行业领军企业。集团专注于挖掘机械、混凝土机械、起重机械、桩工机械及路面机械等全系列工程机械产品的研发、制造、销售及服务。按2020年至2024年核心工程机械产品的累计收入计算,集团是全球第三大及中国最大的工程机械企业。于往绩记录期间,集团的产品已销往全球150余个国家和地区,截至2025年4月30日止4个月,集团来自海外市场的收入占集团总收入的57.4%。集团的产品备受全球客户信赖,凭借先进的技术实力与性能,广泛参与多项全球标志性项目的施工建设,如港珠澳大桥、伦敦奥运场馆、迪拜塔、北京奥运场馆等。

财务数据

于往绩记录期间内,集团的财务表现具有强大韧性。集团的收入规模、盈利能力、经营质量保持行业领先水平,持续为股东创造价值。于往绩记录期间,集团的收入于2022年、2023年、2024年及截至2025年4月30日止4个月分别为人民币808.39亿元、人民币740.19亿元、人民币783.83亿元及人民币294.26亿元。

集团的毛利率由2022年的22.6%提升至2023年的26.4%,并进一步提升至2024年的 26.7%。集团的毛利率亦由截至2024年4月30日止4个月的26.8%提升至截至2025年4月30日止4个月的27.1%。集团的净利率由2022年的5.5%提升至2023年的6.2%,并进一步提升至2024年的7.8%。集团的净利率亦由截至2024年4月30日止4个月的9.1%提升至截至2025年4月30日止4个月的11.8%。

募资用途

设每股发售股份的发售价为20.80港元,(即发售价范围20.30港元至21.30港元的中位数),并假设未行使发售量调整权及超额配股权,在扣除承销费、佣金以及与全球发售有关的我方应付的预计费用后,公司将从全球发售中获得约119.26亿港元的所得款项净额。集团打算将全球发售的所得款项净额按如下所示金额作以下用途:

- 约45.0%的所得款项净额,将用于进一步发展集团的全球销售及服务网络,以提高全球品牌知名度、市场渗透率和服务效率。其中:约18.0%的所得款项净额,将用于扩大集团全球市场的销售网络。约15.0%的所得款项净额,将用于扩大集团的全球服务网络。约12.0%的所得款项净额,将用于全球的营销活动。

- 约25.0%的所得款项净额,将用于增强集团的研发能力。其中:约15.0%的所得款项净额,将用于研发更多以数智化和低碳化技术为特色的新产品。约10.0%的所得款项净额,将用于在欧洲和亚太地区(如德国和日本)等地建立研发中心。

- 约20.0%的所得款项净额,将用于扩大海外制造能力和优化生产效率。

- 约10.0%的所得款项净额,将用于营运资金和一般公司用途。

八马茶业:中国最大的高端茶叶供应商

- 发售比例:拟全球发售900万股H股,其中香港公开发售占10%,国际发售占90%

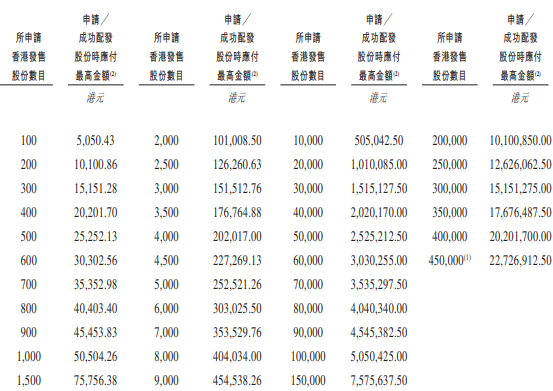

- 发售价格:每股招股价45-50港元,每手100股,一手入场费5050.43港元

- 发售日期:10月20日至10月23日

- 上市日期:10月28日

- IPO保荐人:华泰国际、农银国际、天风国际

公司简介

集团是2024年中国最大的高端茶叶供应商、2024年高端中国茶领域销量第一名、中国知名茶品牌。按截至2024年12月31日茶叶连锁专卖店数量计,集团在中国茶叶供应商中排名第一;按2024年销售收入计,集团在中国高端茶叶市场排名第一,同时在中国乌龙茶和红茶市场亦排名第一;截至2024年,集团的(i)铁观音销量连续10余年位居全国第一,(ii)武夷岩茶销量连续5年位居全国第一,及(iii)红茶销量连续4年位居全国第一。

根据Chnbrand发布的2024年中国顾客满意度指数报告,集团“八马”品牌在中国连锁茶叶品牌中的品牌知名度排名首位。集团借助遍布全国的线下门店网络和全方位的线上销售平台为消费者提供高品质中国好茶,产品覆盖乌龙茶、黑茶、红茶、绿茶、白茶、黄茶等全品类茶叶及茶具、茶食、茶饮等非茶叶产品。

财务数据

募资用途

全球发售所得款项净额(经扣除估计包销佣金及集团就全球发售应付的其他费用及开支)将约为3.68亿港元(假设发售价为每股股份47.5港元(即指示性发售价范围每股股份45.0港元至50.0港元的中位数))。集团拟将全球发售所得款项净额按下列金额用于如下用途:

- 约35.0%预计将用于扩建集团的生产基地及建造新生产基地。其中:约11.3%预计将用作扩建及升级集团的武夷山生产基地。约10.3%预计将用于扩建及升级集团的安溪生产基地。约13.4%预计将用于在云南省建立新生产基地。

- 约20.0%预计将用于提升集团的品牌价值及扩大集团的产品组合。其中:约17.0%预计将用于透过各种品牌推广及营销计划提升集团的品牌价值,以及发展子品牌。约3.0%预计将用作拓宽产品组合,包括投资于新产品的研发。

- 约15.0%预计将用于为集团直营线下门店网络的扩张提供资金,并专注于开设更多门店(如旗舰店)以提升集团的品牌价值。

- 约10.0%预计将用于提升集团业务运营的数字化水平。其中:约4.0%预计将用于提升集团供应链的数字化水平。约2.6%预计将用于提升集团客户终端运营的数字化水平。约3.4%预计将用于建设数字化指挥体系。

- 约10.0%预计将用于收购或投资于中国茶行业的参与者。

- 约10.0%预计将用作营运资金及其他一般企业用途。

剑桥科技:AI光通信头部公司

- 发售比例:拟全球发售6701.05万股H股,,其中香港公开发售占10%,国际发售占90%。另有15%超额配股权

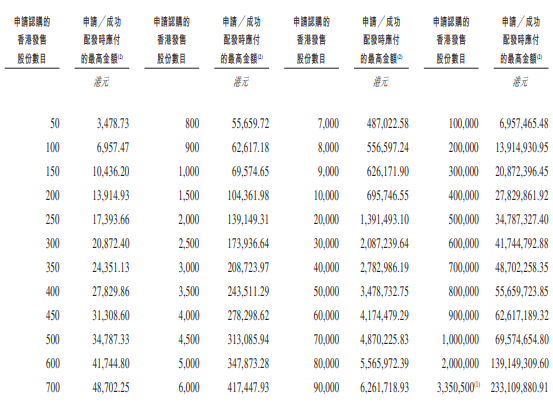

- 发售价格:每股招股价68.88港元,每手50股,一手入场费3478.73港元

- 发售日期:10月20日至10月23日

- 上市日期:10月28日

- IPO保荐人:国泰君安国际

公司简介

集团主要从事设计、开发及销售连接及数据传输设备。于往绩记录期间,集团主要从销售(i)宽带;(ii)无线;及(iii)光模块技术产品产生收入。根据弗若斯特沙利文的资料,集团是全球少数提供上述三种技术产品的公司之一。于2024年,以销售收入计,集团在全球综合光学与无线连接设备(OWCD)行业排名第五,市场份额为 4.1%。

于往绩记录期间,集团与多个全球领先的合作伙伴建立合作关系,并与该等合作伙伴保持逾十年的稳定合作关系。此外,截至2025年6月30日,集团的客户群包括人工智能数据中心、电信运营商、ICT设备提供商、MSO及IoT解决方案提供商。集团大部分的营运及收入来自国际市场,包括美国、欧洲及亚太地区的市场。于2022年、 2023年及2024年以及截至2025年6月30日止6个月,集团来自海外市场的收入分别占集团总收入的82.9%、89.3%、92.6%及94.0%。

财务数据

就集团的财务表现而言,于往绩记录期间,集团产生的收入分别为人民币37.84亿元、人民币30.85亿元、人民币36.5亿元及人民币20.34亿元,毛利分别为人民币6.89亿元、人民币6.64亿元、人民币7.62亿元及人民币4.45亿元,毛利率分别为18.2%、21.5%、20.9%及21.9%。同年╱期,集团的净利润分别为人民币1.71亿元、人民币9500万元、人民币1.67亿元及人民币1.18亿元,净利润率分别为4.5%、3.1%、4.6%及5.8%。

基石投资者

集团已经与霸菱、MSIP、HCEP Master Fund及HCEP Long Only Master Fund 、Arc Avenue、奇点资产、Weiss Asset Management、Cithara Fund、3W Fund、GMF及IRMF、Infini、Alpine、DAMSIMF、Aqua Ocean、Martis Fund, L.P.、泰康人寿、工银理财订立基石投资协议,据此,基石投资者已同意,在若干条件规限下,按发售价认购或促使其指定实体认购总金额2.9亿美元可购买的若干数目的发售股份。基于每股H股68.88港元的发售价(最高发售价)计算,基石投资者将认购的发售股份(包括通过合格境内机构投资者所认购者)总数将为3276.28万股发售股份。

募资用途

基于最高发售价每股发售股份68.88港元计算并假设超额配股权并无获行使,经扣除与全球发售相关的包销费用及佣金以及集团应付的估计开支后,集团估计将获得的全球发售所得款项净额约为44.8亿港元。根据集团的未来战略,集团拟将全球发售所得款项用于以下用途:

- 集团拟将所得款项净额中的约50.0%用于提升自身设施及目前及未来co-location合作伙伴设施的产能。其中:集团拟将所得款项净额中的12.0%用于集团的宽带产品,包括集团的50G/25GPON产品。集团拟将所得款项净额中的13.0%用于集团的无线产品,包括集团的Wi-Fi 7及Wi-Fi 8产品。集团拟将所得款项净额中的约25.0%用于集团的光模块产品,包括集团的800G/1.6T光模块产品。

- 集团拟将所得款项净额中的约20.0%用于进一步提升集团的研发人才及技术,以实现更多研发突破。其中:集团拟将所得款项净额中的5.5%用于招聘专业研发人员。集团亦将运用所得款项净额中的约9.5%,透过采购先进的机器及软件支持集团的制造技术的持续研发。此外,所得款项净额中的约5.0%将用于采购必要的材料以支持研发工作。

- 集团将透过执行以下销售及营销策略,将所得款项净额中的约5.0%用于业务推广及营销。其中:集团将运用所得款项净额中的约4.7%,以提升集团销售及营销团队的能力。集团拟将所得款项净额中的约0.3%,用于通过增加行业协会成员资格提升集团的品牌及声誉,以及通过增加集团对全球行业活动的参与度扩大集团的市场曝光率及提高客户接触范围。

- 集团将所得款项净额中的约15.0%用于海外战略投资,以实现集团的长期增长战略。

- 集团将所得款项净额中的约10.0%用作一般公司用途,包括营运资金需求。

滴普科技:企业级大模型人工智能应用解决方案提供商

- 发售比例:拟全球发售2663.2万股H股,其中香港公开发售占5%,国际发售占95%。

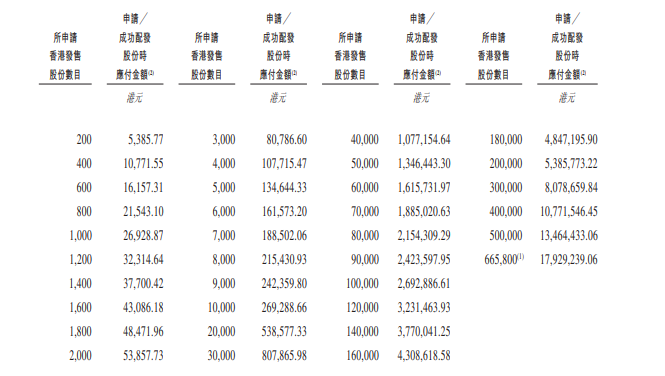

- 发售价格:每股招股价26.66港元,每手200股,一手入场费5385.77港元

- 发售日期:10月20日至10月23日

- 上市日期:10月28日

公司简介

集团专注于为企业提供企业级大模型人工智能应用解决方案,助力企业大规模高效整合数据、决策及运营。凭借集团的FastData Foil数据融合平台及Deepexi企业级大模型平台两大基础设施,实现Agentic人工智能应用在企业的部署及实施,集团向企业客户提供集团的FastData企业级数据智能解决方案(或FastData解决方案)及FastAGI企业级人工智能解决方案(或FastAGI解决方案)。以2024年的收入计,集团在中国企业级大模型人工智能应用解决方案市场排名第五,市场份额为4.2%。

集团的解决方案助力各行业的客户优化决策、提升运营效率并提高生产力。集团已经实现了在多个垂直行业的规模商业化落地,包括消费零售、制造、医疗及交通等。截至2025年6月30日,集团为各行业累计283名企业用户提供服务,其中集团的复购客户为94名,占集团客户群的33.2%,显示集团高度的客户黏性及客户满意度。

财务数据

于往绩记录期间,集团的收入高速增长。集团的收入由2022年的人民币1.01亿元增加28.4%至2023年的人民币1.29亿元,并进一步增加88.3%至2024年的人民币2.43亿元,2022年至2024年的CAGR为55.5%。集团的收入由截至2024年6月30日止6个月的人民币6050万元增加118.4%至截至2025年6月30日止6个月的人民币 1.32亿元。集团收入的持续增长显示集团战略经营举措的有效实施,而集团的产品服务能持续满足企业客户的需求。

募资用途

经扣除包销佣金及集团就全球发售应付的其他估计发售开支后,并假设发售价为每股股份26.66港元,集团估计集团将自全球发售收取的所得款项净额约为6.1亿港元。集团计划将全球发售所得款项按以下金额用于以下用途:

- 所得款项净额约40%将用于未来五年提升研发能力。其中:所得款项净额约10.0%将用于加强集团的FastData Foil数据融合平台的基础功能。所得款项净额约10.0%将用于加强集团的Deepexi 企业级大模型平台的基础功能。所得款项净额约10.0%将用于加强集团的FastData 企业级数据智能解决方案及FastAGI企业级人工智能解决方案的研发。所得款项净额约2.5%将用于加强与国内外知名高校实验室联合研发。所得款项净额约7.5%将用于建立集团的算力平台。

- 所得款项净额约30%将用于扩大集团在中国的销售网络及客户群,从而加强集团的商业化能力。其中:所得款项净额约10%将用于提高集团的解决方案在集团目前运营所在城市的渗透率。所得款项净额约10%将用于将业务覆盖范围扩大到新城市,设立办事处或销售附属公司。所得款项净额约5%将用于成立一支针对消费零售、制造、医疗及交通行业提供专业扩张支持的资深专家团队。所得款项净额约5%将用于探索不同行业。

- 所得款项净额约15%将用于海外业务扩张。其中:所得款项净额约10%将用于设立约两个新的海外分公司及办事处。所得款项净额约5%将用于海外营销及推广活动。

- 所得款项净额约5%将用于潜在投资、并购机会,旨在进一步加强集团的核心技术能力,巩固集团的技术实力。

- 所得款项净额约10%将用于营运资金及一般公司用途。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。