华盛资讯10月14日讯,广和通(00638)今起招股,拟发行1.35亿股H份,其中10%为香港公开发售,其余为国际配售,另有15%超额配股权。

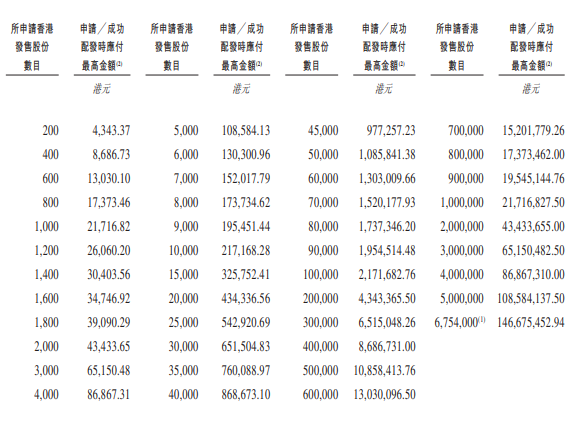

每股发行价为19.88-21.50港元,每手200股,入场费为4343.37港元。预期公司将于10月22日挂牌上市,中信证券为独家保荐人。

广和通:领先的无线通信模组提供商

- 发售比例:拟发行1.35亿股H份,其中10%为香港公开发售,其余为国际配售,另有15%超额配股权

- 发售价格:每股发行价为19.88-21.50港元,每手200股,一手入场费为4343.37港元

- 发售日期:10月14日至10月17日

- 上市日期:10月22日

- IPO保荐人:中信证券

公司简介

广和通是领先的无线通信模组提供商。公司的模组产品包括数传模组、智能模组及AI模组。同时,公司以模组产品为基础,结合对下游应用场景的理解,向客户提供定制化解决方案,包括端侧AI解决方案、机器人解决方案及其他解决方案。自1999年成立以来,公司专注于无线通信模组行业。战略的专注使公司能够准确把握行业发展趋势,并深入理解多元的应用场景的客户需求,以把握市场机遇。

广和通已构建起覆盖全球的客户网络,公司的主要客户是世界500强企业及下游各行业的头部企业。这些客户对供应商资质、产品质量、交付能力和售后服务有著苛刻的要求。凭借技术上的领导地位和市场上的先发优势,公司有效满足了这些客户的要求,与客户建立了长期稳定的合作关系。此外,公司往绩记录期间大多数前五大客户的平均合作年限超过8年。公司与行业领先企业的紧密联系,体现了市场对公司产品和解决方案的认可,也为公司的可持续发展奠定了坚实的基础。

财务数据

财务资料显示,广和通的持续经营业务的收入由2022年的人民币52.03亿元增加8.6%至2023年的人民币56.52亿元,并进一步增加23.3%至2024年的人民币69.71亿元。公司的收入由截至2024年4月30日止4个月的20.47亿元,增加21.2%至截至2025年4月30日止4个月的人民币24.806亿元。公司的毛利由2022年的人民币10.66亿元增加11.4%至2023年的人民币11.87亿元,并进一步增加6.7%至2024年的人民币12.67亿元。公司的毛利由截至2024年4月30日止4个月的人民币4.085亿元增加7.4%,至截至2025年4月30日止4个月的人民币4.39亿元。

基石投资者

广和通已与基石投资者勤道赣通、太平洋资产管理、中国太保(香港)、广发基金管理、广发国际、瑞华投资、智度投资、张晓雷先生、国泰君安证券投资、及君宜香港基金订立基石投资协议,基石投资者已同意认购或促使其指定实体认购按发售价可购买的总金额约12.53亿港元的相关数目的发售股份。

募资用途

广和通估计聚将从全球发售收取的所得款项净额将约为26.89亿港元,其中,

- 拟将约55.0%的所得款项净额,预期将分配作研发用途,主要包括与AI技术及机器人技术相关的技术创新及产品开发

- 约15.0%的所得款项净额,预期将于未来五年分配用于在中国深圳建设制造设施,主要用于生产(i)模组产品及(ii)作为该机构解决方案一部分的终端产品

- 约10.0%的所得款项净额,预期将分配用于偿还若干计息银行借款

- 约10.0%的所得款项净额,预期将分配用于战略投资及╱或收购

- 约10.0%的所得款项净额,预期将用作营运资金及其他一般企业用途

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。