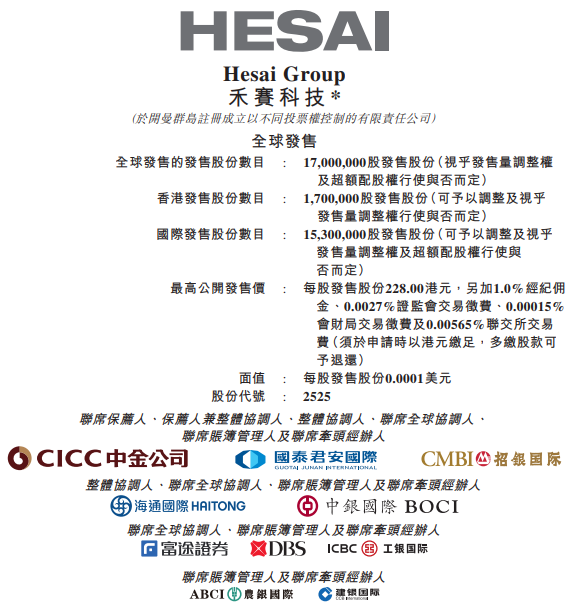

华盛资讯9月8日消息, “全球激光雷达龙头”禾赛-W $02525.HK 今起招股,每股招股价228港元,每手20股,一手入场费4605.99港元,预期将于9月16日挂牌上市。

值得注意的是,禾赛-W基石投资者阵容豪华,高瓴旗下HHLR Advisors、泰康人寿、WT资产管理等均在列。

禾赛-W:全球激光雷达龙头

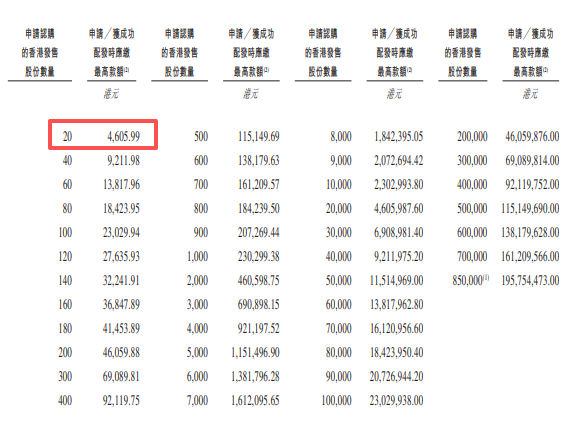

- 发售比例:拟全球发售约1700万股股份,香港公开发售占10%,国际发售占90%,另有约15%超额配股权

- 发售价格:228港元,每手20股,一手入场费4605.99港元

- 发售日期:9月8日-9月11日

- 上市日期:9月16日

- IPO保荐人:中金公司、国泰君安国际、招银国际

- 基石投资人:HHLR Advisors(高瓴集团旗下机构)、泰康人寿、WT资产管理、Grab、宏达集团及Commando Global Fund

公司简介

禾赛科技是一家三维激光雷达(LiDAR)解决方案的全球领导者。公司设计、开发、制造及销售先进的激光雷达产品。公司的激光雷达产品广泛应用于以下方面:配备高级驾驶辅助系统的乘用车或商用车,及提供客运及货运移动服务的自动驾驶车队、机器人及其他非汽车行业,例如自动导引车/自主移动机器人、配送机器人、农业车辆、港口与堆场自动化等广泛的工业应用以及静态应用。

禾赛科技认为,激光雷达渗透率进一步提升的三个关键因素是:性能、质量及成本。公司目前的市场地位体现出公司有效解决该等关键因素的能力。视乎情况或应用而定,公司的客户有不同的需求。公司的ADAS客户通常对上述三大关键因素均有严格的要求,尤其是对成本的要求。就机器人市场而言,公司的客户视乎应用而展现不同程度的成本敏感度,包括无人出租车、割草机器人、配送机器人、自主移动机器人及人形机器人。

财务数据

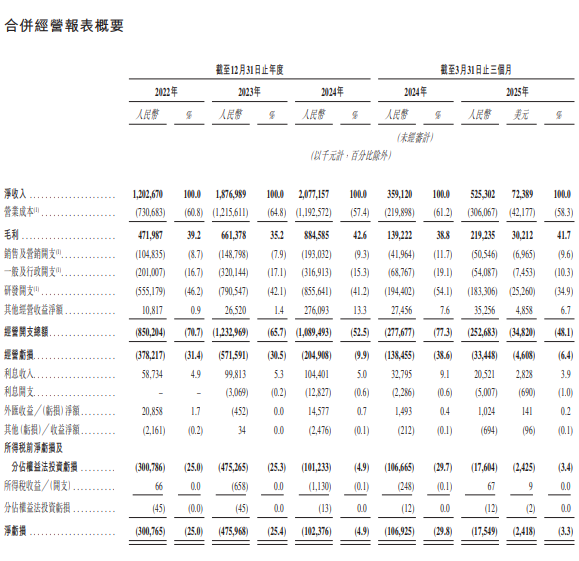

禾赛科技已开始将公司的技术商业化。于往绩记录期,公司的出货量及收入均快速增长。公司的净收入由2022年的人民币12.03亿元增加56.1%至2023年的人民币18.77亿元,及于2024年进一步增加10.7%至人民币20.77亿元。公司大力投资于激光雷达技术的研发,于2022年、2023年及2024年的研发开支分别为人民币5.55亿元、人民币7.91亿元、人民币8.56亿元,分别占同期净收入的46.2%、42.1%、41.2%。

基石投资者

基石投资者已同意在若干条件规限下认购或促使其指定实体认购按发售价可购买的相关数目发售股份,总金额约为1.48亿美元。

基石投资者包括:

- HHLR Advisors(高瓴集团旗下机构)

- 泰康人寿

- WT资产管理

- Grab

- 宏达集团

- Commando Global Fund

募资用途

筹资用途方面,禾赛科技预计全球发售所得款项净额约37.06亿港元(假设超额配售选择权及发售量调整权未获行使)。

根据招股书,禾赛科技拟将全球发售募集资金用于下述用途:

约20%将用于优化及升级公司的ASIC路径及其他关键技术,以整合多种功能并提供更佳的探测距离及分辨率,同时实现公司激光雷达产品更小巧的外形尺寸;约30%将用于产品开发及商业化;约25%将用于扩建更多生产线,以进一步提高公司的生产能力,从而满足市场对公司激光雷达产品不断增长的需求;约10%将用于进一步精简及增强公司生产流程及测试过程的自动化水平;约5%将分配用作业务发展,以加速公司的业务扩张;以及约10%将用作营运资金及其他一般企业用途。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。