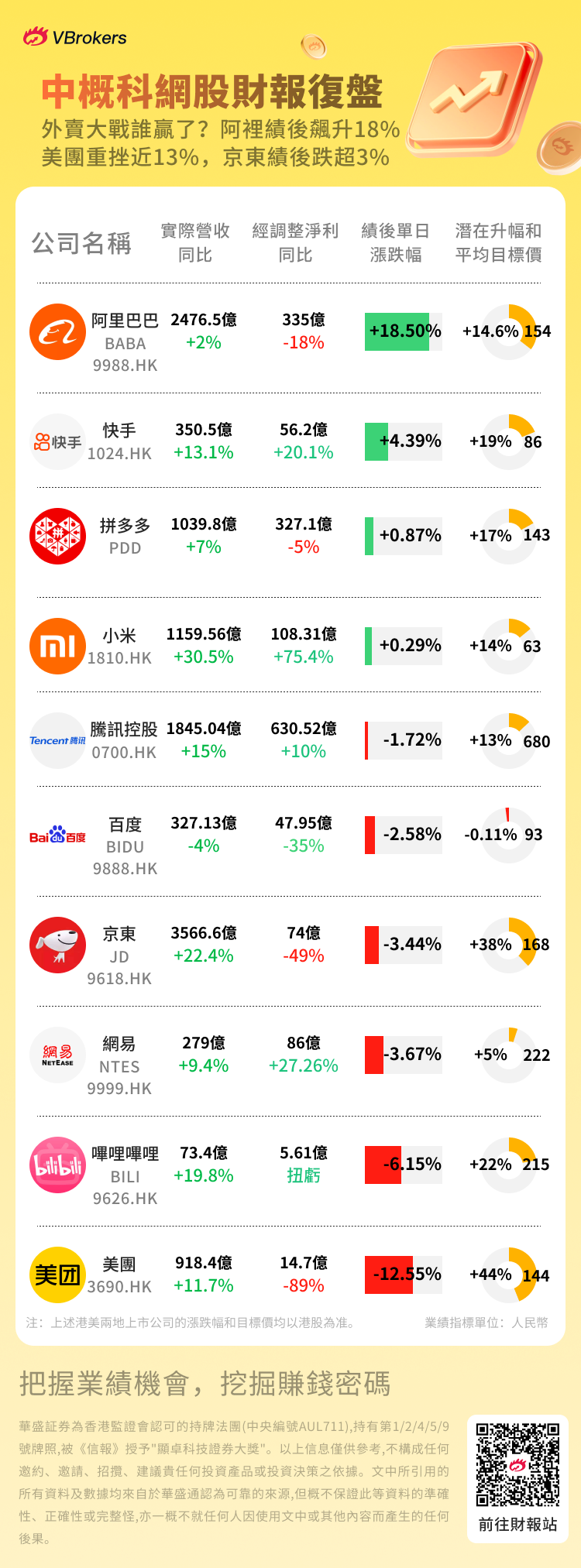

华盛资讯9月3日讯,近期,主要中概科网股相继披露2025年第二季度财报,业绩呈现一定分化态势。总体来看,AI赋能与跨界竞争正重塑中概股格局,投资者需关注各公司的核心壁垒与战略定力:

- 腾讯控股凭AI全面提效,游戏、广告、云三核共振,Q2实现营收1845亿元;

- 外卖“三巨头”美团-W、阿里巴巴-SW、京东集团-SW受外卖补贴影响,三家平台Q2净利润均大幅下滑:外卖大战最大输家美团损失惨痛,净利润下滑89%;京东下滑近50%,阿里降幅也达到18%;

- 小米集团-WQ2单季毛利超越特斯拉,汽车业务年内或实现盈利;

- 拼多多营收增速放缓;哔哩哔哩实现扭亏为盈;快手-W上市首度派息20亿港元!

华盛资讯对几家中概股巨头的财报进行了梳理和分析,以供投资者参考。

阿里巴巴-SW:首财季云业务增速及资本开支超预期

阿里巴巴2026财年第一季度财报,该季度实现营收2476.52亿元,剔除已出售业务影响,整体收入同比增长10%;净利润为423.82亿元,同比增长76%。值得关注的是,本季度,阿里对AI+云的资本开支投入达386亿元,同比增幅220%,环比上季增长57.1%,创下单季历史新高。阿里云收入同比增长26%,为三年来的最高增速,AI相关产品收入连续八个季度实现同比三位数增长。

大摩将阿里巴巴称为“中国最佳AI赋能者”,并上调公司目标价至165美元。阿里云业务成为关键增长引擎,第一财季同比增长26%,其中AI相关收入贡献已超20%,预测第二财季增速将进一步加快至30%以上。该行认为,阿里云及AI业务的强劲增长和长期价值,足以抵消公司在即时零售业务上的短期亏损。

腾讯控股:AI投入效益加速显现,毛利率提升至57%

腾讯控股2025年第二季度业绩,实现收入1845.04亿元,同比增长15%,环比增长2%。毛利1050.13亿元,同比增长22%,环比增长4%。Q2毛利率从去年同期的53%提升至57%。公司权益持有人应占盈利556.28亿元,同比增长17%,环比增长16%。每股基本盈利6.115元。

大摩认为,腾讯第二季业绩全面超出预期,反映出人工智能在所有业务线的成功部署。展望第三季,大摩预计腾讯收入及经调整经营利润将分别增长12%和14%,游戏增长将同比增长16%,有信心第三季广告将实现20%的可持续增长。

京东集团-SW:外卖投资拖累短期利润但目标明确

京东集团-SW2025年第二季度业绩,Q2收入3567亿元,同比增加22.4%;归属于公司普通股股东的净利润62亿元;每股美国存托股摊薄收益为4.15元;每股基本收益2.17元。期内,毛利为89亿元,毛利率为25.2%。去年同期毛利为67亿元,毛利率为23.6%。

招银国际称Non-GAAP净利润为 74 亿元人民币,同比下降 49%,这是由于对外卖业务的额外投资所致,但较市场预期高38%,主因京东零售的营业利润超出预期 16%。与电商业务的协同效应和可持续性,以及集团层面盈利增长的更明确前景,仍然是股价的关键驱动因素。

美团-W:利润骤降!Q2净利同比降低89%至14.9亿元

美团今年二季度,美团实现营收918亿元,同比增长11.7%,展现出稳健的发展态势,进一步巩固了市场领先地位。调整后净利润14.9亿,同比降低89%。本季度,美团继续为消费者提供更加便捷高效的即时消费体验,美团App的月活跃用户突破5亿。同时,用户年均交易频次再次创下历史新高。

交银国际称外卖补贴加大影响仍在未来几个季度持续,预计3季度CLC核心业务转亏。3季度外卖竞争加剧,该机构预计美团即时配送日单或同比增16%,但受补贴及商家投入战略调整影响,即时配送收入或同比下降6%(餐饮+闪购),亏损或超150亿元。

小米集团-W:Q2收入及盈利均再创历史新高

小米集团-W2025年第二季度收入约1159.56亿元,同比增长30.5%,环比增长4.2%。毛利约261.01亿元,同比增长41.9%,环比增长2.7%。经调整净利润约108.31亿元,同比增长75.4%,环比增长1.5%。公司拥有人应占溢利119.04亿元,同比增长133.51%。智能汽车营收占比超过96%,达到206亿元,同时毛利率高达26.4%,远超特斯拉(今年一季度毛利率12.5%)

大和预期第三季电动车毛利率将进一步上升至28%。这将有可能使小米汽车业务在下半年实现单季或单月盈亏平衡。手机方面,由于发布的产品有限,该行对小米第三季的出货量转趋审慎,预期第三季的出货量为4,220万部,全年的出货量为1.72亿部,相对于小米全年1.7亿至1.75亿部的目标。

网易-S:常青游戏及新游戏支撑前景

网易-SQ2净收入为人民币 279 亿元,同比增加 9.4%。 毛利润为人民币 181 亿元,同比增加 12.5%。 归属于公司股东的净利润为人民币 86 亿元,同比增长27.26%;基本每股净利润为 0.38美元,第二季度股利为每股 0.1140 美元。建银国际称网易-S2025年第二季业绩好坏参半,但常青游戏和近期推出的游戏表现强劲,加上丰富的游戏管线,支撑了坚挺的前景。

拼多多:受“千亿扶持”加码产业投入的影响,营收增速同比放缓

拼多多Q2营收1039.8亿元,受“千亿扶持”加码产业投入的影响,本季度营收增速同比放缓至7%,连续多个季度放缓;净利润307.5亿元,同比下降4%,连续两个季度呈现下降趋势。绩后美银证券将拼多多的目标股价从120美元上调至141美元/股。

快手-W:Q2业绩亮眼,公司首次分派特别股息

快手Q2实现收入350.46亿元,同比增加13.1%;毛利195.04亿元,同比增加13.8%;公司权益持有人应占溢利49.22亿元,同比增加23.7%,公司宣布派发特别股息每股0.46港元,总额约20亿港元。小摩称快手-W核心业务发展稳固,加上可灵AI的增长,预期可推动公司下半年股价提升,重申为行业首选,将目标价由88港元微升至89港元。

哔哩哔哩:Q2净利润2亿元,同比扭亏为盈

哔哩哔哩Q2实现净营业额总额73.38亿元,同比增加19.76%;股东应占净利润2.19亿元,上年同期股东应占净亏损6.09亿元,同比扭亏为盈。交银国际称《三谋》拉动游戏收入同比增60%。广告收入同比增20%,仍受益于流量增长。看好经营杠杆持续释放促进盈利能力不断提升。

百度:AI及云业务价值或仍被低估

百度Q2总收入人民币327.13亿元,同比减少4%;归属于百度的净利润73.22亿元,同比增加33%。交银国际称广告收入同比降15%,仍受AI搜索改造对变现产生负面影响。仍看好大模型加速迭代下的长期AI产品包括Robotaxi在内的商业化机会。

南向资金疯狂扫货港股!外资正持续加仓中国

南向资金疯狂扫货

今年以来,港股“一骑绝尘”,恒生指数、恒生科技指数分别累涨26%、27%。南向资金今年爆发式增长,Wind数据显示,截至9月2日南向资金年度净买入额超1万亿港元,创下互联互通机制开通以来的最高纪录。南向资金累计净买入港股市场的金额接近4.7万亿港元。

为什么南向资金加速流入?机构指出,港股市场有许多A股稀缺的资产,如腾讯、美团、阿里等大型平台公司。国泰海通证券预计,全年南向资金净流入规模有望超1.2万亿港元,将支撑港股行情向上。

外资正在跑步抢筹中国资产

外资对中国资产的态度正发生转变。港交所最新数据则显示,5月至7月末,长线稳定型外资机构资金累计流入约677亿港元,短线灵活型外资机构资金流入约162亿港元。大摩表示,今年7月,外资加速流入中国股票市场,多头基金向中国股票市场注入了27亿美元,较6月份的12亿美元净流入翻倍。预计后续外资重返中国股市的趋势将“更加强劲”。

野村证券的报告,新兴市场基金机构在7月份对印度股市的持仓配置权重大幅下降,而对中国内地和中国香港的配置权重则大幅增加。展望后市,多家外资机构认为,赚钱效应正在吸引场外资金入市,中国股市还将迎来更强劲的资金流入,本轮上涨的动力仍然较强,且中国股票的估值仍具备较高的吸引力。

全球知名对冲基金经理、电影《大空头》原型人物迈克尔·巴里(Michael Burry)在2025年第二季度对中概股的投资策略发生戏剧性逆转,从一季度的“做空”转向“做多”,大举买入阿里巴巴和京东的看涨期权。

格上基金分析师称称在外资有望未来持续加仓中国资产的背景下,科技成长和高股息板块具有较好的投资机会。

国泰海通称,港股外资持股市值占比高,偏好代表中国新经济动力的科技互联网板块,以及依托于国家信用体系的大金融板块。流量视角看,2024/01-2025/04期间外资大量流出港股,但逆势流入部分科技+消费,2025/05以来一致流入科技。随着压制港股科技的负面因素出现积极变化,估值低位、基本面更优的港股科技板块有望继续获得外资青睐。

港股这波行情能持续多久?

东吴证券认为,截至2025 年8月29 日,恒生科技指数的市盈率PE-TTM 为21.23倍,位于指数成立以来的17.70%历史分位数,处于历史估值相对低位,指数具备更高的安全边际和潜在的增值空间。9月降息概率较高,外资回流预期增强;指数经区间震荡后抛压减弱,短期恒生科技指数或随A股波动放大,但AI闭环与汽车旺季共振,盈利与估值仍具扩张空间,9月向上胜率较高。

洪灏认为,这轮行情起码可能有望走到11月份,港A股市升幅再加10个percent。上证现在大概3800,有机会去到4200点;港股也是再加10个percent,28000点左右。重要的是,整个市场里面的流动性还是非常充裕的。只要流动性的条件在改善,那么这个市场继续走高的趋势可能性是非常大的。

你觉得本次中概科网股的季度财报表现如何?

欢迎留言讨论~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。