编者按:港股年内回购超924亿港元!腾讯“挥金”超350亿港元斩获头筹,美团等龙头纷纷重启回购;下半年港股投资机会在哪?机构建议聚焦分红、科技、新消费等>>

华盛资讯6月26日讯,夏至已过,2025年的上半年也即将收官,回顾港股的半程行情,市场展现出强劲的复苏态势。恒生指数年初开盘于19932点附近,到3月19日最高涨至24874点,成为当时全球主要市场中涨幅最大的指数。进入4月,尽管受到特朗普“关税政策”冲击,恒指一度跌回至19260点,但港股市场很快收复失地。截至6月26日收盘,恒生指数年内上涨21.26%,恒生科技指数年内累涨19.63%。

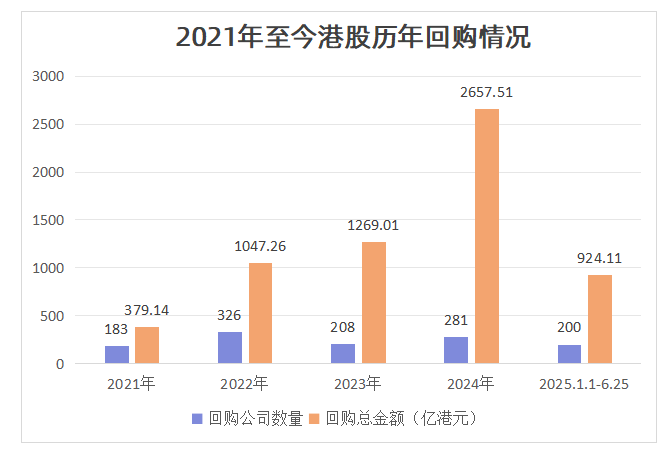

与此同时,港股上市公司回购热潮持续升温,成为市场关注焦点。

港股回购潮持续升温!腾讯“挥金”超350亿港元

4月以来,关税博弈引发市场震荡之下,港股上市公司回购活动愈加升温,以此向市场传递积极信号。

Wind数据显示,今年4月,港股市场回购家数达127家,创2024年四季度以来的新高,当月合计回购金额达130亿港元;进入到5月,港股市场回购家数略有减少,为91家,但在回购金额上,当月回购金额达170亿港元,明显超过4月,并创2月以来新高;进入6月以来,港股市场的这种回购热度进一步得到延续。

具体来看,截至2025年6月25日,港股年内回购金额约924.11亿港元。其中,港股“回购王”腾讯控股年内回购约350.39亿港元,汇丰控股共计回购186.99亿港元超越友邦保险,晋升为港股年内回购TOP2。此外,友邦保险、中远海控、中国宏桥年内分别回购145.43亿港元、29.64亿港元、26.12亿港元。

从行业上来看,港股回购的主力军依然是互联网和金融的龙头股,航运、消费、医药等概念股今年也有不同程度上榜。整体看来,回购额TOP3的公司占据了港股总回购额的超七成份额,而TOP10回购额占比则超过港股总回购额的88.2%。

年内港股回购榜TOP10榜单 |

|||

证券名称 |

回购数量 (万股) |

回购金额 (亿港元) |

年内涨跌幅

|

腾讯控股 |

7892.10 |

350.39 |

23.97% |

汇丰控股 |

21612.04 |

186.99 |

31.24% |

友邦保险 |

24660.60 |

145.43 |

29.78% |

中远海控 |

23730.70 |

29.64 |

13.64% |

中国宏桥 |

18722.95 |

26.11 |

56.34% |

快手-W |

3879.73 |

19.16 |

44.62% |

太古股份公司A |

2511.90 |

16.77 |

0.06% |

周大福 |

12279.22 |

15.73 |

91.98% |

时代电气 |

4437.16 |

13.70 |

-3.05% |

药明生物 |

6053.95 |

11.11 |

46.36% |

| 数据来源:Wind 截至时间:2025.6.25 | |||

在这轮回购热潮中,不少港股上市企业在时隔多日后重启回购,另一些港股上市企业则是明显加大了回购力度:

- 如港股“回购王”腾讯控股于今年5月19日起重启回购,且回购动作连续,年内共计回购52次。其中,5月至6月共计回购28次。

- 美团-W则是在暂停回购8个月后,于今年5月27日重启回购动作,当天回购301.87万股,耗资3.92亿港元。在此之前,美团的回购要追溯至2024年9月26日。

- 哔哩哔哩-W则是在其港股上市后,近日首次在港股市场回购股份。数据显示,5月21日,哔哩哔哩回购558.81万股,耗资7.83亿港元。

- 此外,金融龙头友邦保险自今年5月28日起,回购“量级”陡然提升,单日回购股份数量已连续多个交易日超过500万股,回购金额连续多个交易日超过3亿港元,明显高于此前水平。

港股市场未来将如何演绎?

历史数据显示,2005年以来,港股总共经历了五轮回购潮,分别为2008年、2011年、2016年、2018-2019年和2021-2023年,每次周期在6个月至8个月之间。回顾这五次港股回购潮,均在恒生指数均处于底部区域时发生。海通证券认为,港股回购潮开始时市场往往已经出现较大幅度的下跌,估值也达到较低水平,而随着市场进一步下跌和估值进一步回落,回购的力度也持续加大。

恒生指数公司表示,高水准的回购金额或能反映出,企业认为其在香港上市的股票被低估。企业回购的潜在动机,通常与其资本结构、融资成本、过剩现金水平等有关。一般来说,当企业认为其上市股票目前被低估且预计未来会有意义重估时,就会进行股票回购,以支持股价、改善财务状况、并提高股东回报。

中金测算港股市场今年盈利基准增速4-5%,30%的关税或拖累盈利增速下滑2ppt至2%,估值则空间有限。点位上,在基准情形下,目前情绪已修复至去年10月初,若盈利不下修但也无额外提振,对应恒指23000-24000;乐观情形下,假设情绪修复至2021年初高点(意味关税有明显进展、且科技叙事再度强化),盈利兑现4-5%增长,对应恒生指数25000-26000点左右。行业上,结构型行情仍是主线,中金建议聚焦分红、科技、出海、新消费等,建议超配银行、电信、科技硬件、媒体娱乐、新消费、生物科技等,标配原材料、公用事业、必需消费,低配能源、地产和部分工业。

国泰海通分析师表示,香港股市的稀缺性资产正成为支撑市场走强的关键支柱,港股市场聚集了一批稀缺的互联网龙头企业,港股软件服务及传媒等下游软件和内容端行业总市值占比为56%。在基本面和资金面支撑下,低估的港股互联网龙头股仍有估值抬升潜力。当前港股互联网龙头股估值并不算高,盈利高增以及资金面改善催化下,相对低估的港股互联网龙头股有望继续向上。港股稀缺性资产与当前产业周期更相关,下半年港股上行趋势或持续。

附一图

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。