华盛资讯5月23日讯,美团 $03690.HK / $MPNGY 将于5月26日港股盘后公布2025年第一季度业绩。据彭博分析师预期,美团2025年Q1营收预计同比增长17%至854.4亿元;调整后净利润预计同比增长30%至97.3亿元;每股净收益预计为1.39元,同比增长61%。

近期共有40位分析师给美团-W“做出评级,其中38位分析师给出“买入”及以上评级,平均目标价格199.15港元。

回顾美团上一季度业绩,公司Q4收入同比增长20.1%,经营利润大增280.7%至66.9亿元,新业务亏损大幅缩窄。加快海外市场探索,将Keeta扩展至沙特阿拉伯所有主要城市。

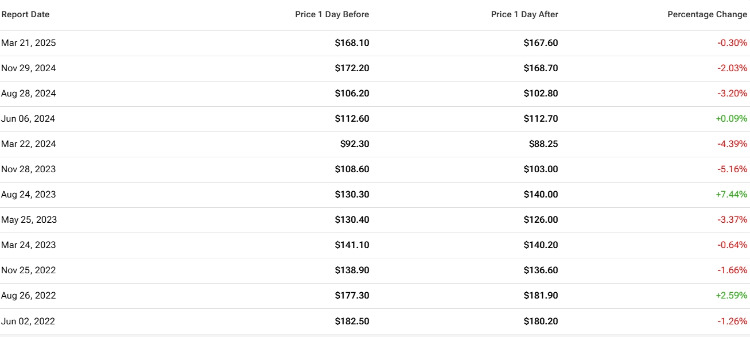

复盘美团过去12个财季表现,盈利公布后的股价变动平均为±2.68%,最大涨幅为+7.44%,最大跌幅为-5.16%。财报日股价上涨概率为25%。

美团Q1财报重点关注什么?

值得关注的是,今年以来美团股价大幅震荡,截至发稿,年内累跌超9%,显著跑输大盘。对于此次财报,除了营收、净利润等财务指标,投资者还需重点关注核心本地商业、新业务、AI业务等情况。具体来看:

- 核心本地商业:预计依然稳健增长

从业务结构看,美团核心本地商业目前最重要的三大业务即为外卖、到店酒旅和闪购。

高盛预计美团2025年第一季度核心本地商业(CLC)利润同比稳健增长 26%;第一季度外卖订单量同比增长 13%,到店、酒店及旅游业务(IHT)息税前利润为 50 亿元人民币(利润率 33%),集团息税前利润为98亿元人民币。

投资者关注的关键在于美团能否在2025财年维持核心本地商业利润和集团利润目标。

近期,中国互联网行业最引人注目的商战非京东与美团的“外卖大战”莫属。虽然此前,抖音、滴滴等曾试水外卖市场,但都未能撼动美团地位。在官宣进入外卖赛道后,京东在外卖员福利、平台补贴等层面把压力给到了美团。

对于外卖竞争格局,高盛认为,市场预计将关注以下业务焦点:

- 随着外卖补贴增加、宣布为期 3 年 1000 亿元人民币的外卖商家扶持措施以及即时购物(Instashopping)品牌重塑,核心本地商业收入和利润前景如何;

- 外卖竞争格局以及在新进入者京东凭借高额补贴进入、淘宝 - 天猫与饿了么联合推出即时购物补贴计划的情况下,美团维持领先地位的相应策略,以及这些对未来外卖订单增长和用户体验(UE)的长期影响。

不过,麦格理认为,内地外卖行业价格战重燃,虽然料行业格局不太可能发生重大变化,但激烈竞争可能引发更积极的供应端补贴。现时竞争阶段下无赢家,该行更担心美团和京东在未来一段时间因供应端补贴(如商家补贴或降低变现率)导致盈利能见度下降,令估值倍数吸引力下降。

- 新业务:Keeta中东表现强劲,下一个目标是巴西

对于美团Q1财报,市场关注的另一核心看点即为中东业务布局。自去年10月在沙特首都利雅得上线后,Keeta进一步拓展至沙特阿拉伯的所有主要城市,用户数和订单量迅速增长。

美团这样的势头离不开中东市场的特性。GCC(中东海湾六国)的外卖市场目前具有低渗透率、高客单价、低人力成本(主要是外来人口人力成本低)的特点。大摩预估,未来 2024 - 2028 年 GCC 外卖市场年复合增长率高达 15%,规模将达 300 亿美元,渗透率预计达 31% 。

其中沙特阿拉伯市场规模将达160亿美元,占比超 50%。阿联酋紧随其后,预计2028年规模为 70 亿美元。

大摩研报预计Keeta2025年下半年进入阿联酋市场,随后进军科威特和其他 GCC 国家,2028年有望占 20%份额,实现60亿美元GMV 。其认为美团预计 2028 年从 GCC 市场外卖业务获增量收入11.5亿元人民币,2028年实现盈亏平衡。

高盛表示美团将在中东、中国香港(与 Delivery Hero 旗下的 Food Panda 形成双寡头竞争)的进一步拓展,还有近期关于可能进入拉丁美洲市场的报道,美团海外业务 Keeta 的扩张速度和对新国家 / 市场的投资规模:

据媒体报道,5月12日,美团CEO王兴与巴西总统卢拉会面,并签署了一项重大投资协议。根据该协议,美团将在未来几个月内正式将Keeta引入巴西市场,并计划在5年内投入10亿美元支持该项目发展。

- 美团下一个战场是AI?

出海并非美团的唯一新增长点。在人工智能(AI)领域,美团也展现出了浓厚的兴趣。在上一季度财报的电话会议中,美团管理层回应了外界对于AI战略和竞争等多方面的关注。值得注意的是,美团CEO王兴着重谈到了AI战略,称美团对于AI是“进攻而不是防守”,“我们会利用我们所拥有的一切来尝试进攻,主动去在AI方面实现我们的领先地位。”

随着AI技术的不断发展和应用,美团计划加大对AI、无人机配送和自动配送车等前沿科技的投入。5月21日,美团宣布即将推出一款名为“NoCode”的AI编程工具,这一举动标志着美团在人工智能领域的进一步深耕与拓展。据悉,美团已悄然注册了“nocode.cn”域名,预示着这款革命性产品即将与公众见面。

大行怎么看?花旗:纳美团入泛亚重点股份名单

- 里昂:外卖竞争加剧及海外业务快速扩张或对未来利润率造成压力

里昂发表研究报告指,预计美团-W今年第一季核心本地商务业务将保持稳健,总收入及经调整EBIT,按年分别增长17%和44%,达854亿元人民币(下同)及100亿元。

该行指,美团3月外卖订单增速改善,即时零售(Instashopping)和到店业务在以旧换新补贴,即时购物(InstaMart)及「神会员」交叉销售的推动下,按年增速或分别达20%。受板块利润率提升及新业务亏损按年收窄至24亿元推动,核心业务调整后息税前利润或按年增长28%至124亿元。由于京东外卖竞争加剧及海外业务快速扩张可能对未来利润率造成压力,里昂下调美团2025年及2026年经调净利预测各4%和6%,并将目标价从217港元下调至195港元,维持“增持评级。

- 花旗:看好美团的人工智能战略

花旗发研报指,将美团纳入到该行的泛亚重点股份名单,指出今年以来美团面对机遇与挑战,一方面外卖订单量在高基数的情况下增长放缓,加上社保计实施令营运成本上升,但同时公司在沙特市场的拓展取得初步成功,预料可增强海外业务发展动力,支持收入快速增长。

该行表明看好美团的人工智能战略,相信凭借无人机配送计划和机器人投资,美团作为先进科技型本地生活服务平台的地位可维持,而在贸易战的背景下美团相对其他公司较不易受到外部挑战的影响,本身不存在ADR退市的风险,业务收入也不依赖美国市场,维持“买入”评级,给予目标价217港元。

- 国证国际:预计核心本地商业依然稳健增长

国证国际预计美团第一季度核心本地商业收入及经营利润同比增速为16%/17%,运营利润率同比稳定。预计即时配送单量同比增10%,外卖/闪购单量同比增8%/22%;预计到店酒旅GTV及收入增速趋同。

外卖竞争方面,该机构仍看好美团的运营效率。认为外卖业务具备高壁垒,是商家、用户、骑手的生态平衡循环系统,平台的算法调度能力、商户供给、用户心智均需长期建设。

整体来看,机构对美团2025年Q1财报较为乐观,市场关注“外卖大战下”,是否会导致美团利润持续被挤压,投资者需聚焦业绩会管理层对Q2的指引。

直播预告:美团2025年第一季度业绩电话会 | 5月26日19:00

聚焦相关投资标的

美团Q1财报即将来袭,还有哪些相关概念股值得关注:

消费股 |

蜜雪集团 |

| 京东集团-SW | |

| 蒙牛乳业 | |

| 农夫山泉 | |

| 海底捞 | |

| 华润啤酒 | |

| 百胜中国 | |

| 茶百道 | |

| 古茗 | |

旅游股 |

同程旅行 |

| 携程集团-S | |

| 华住集团-S | |

| 亚朵集团 |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。