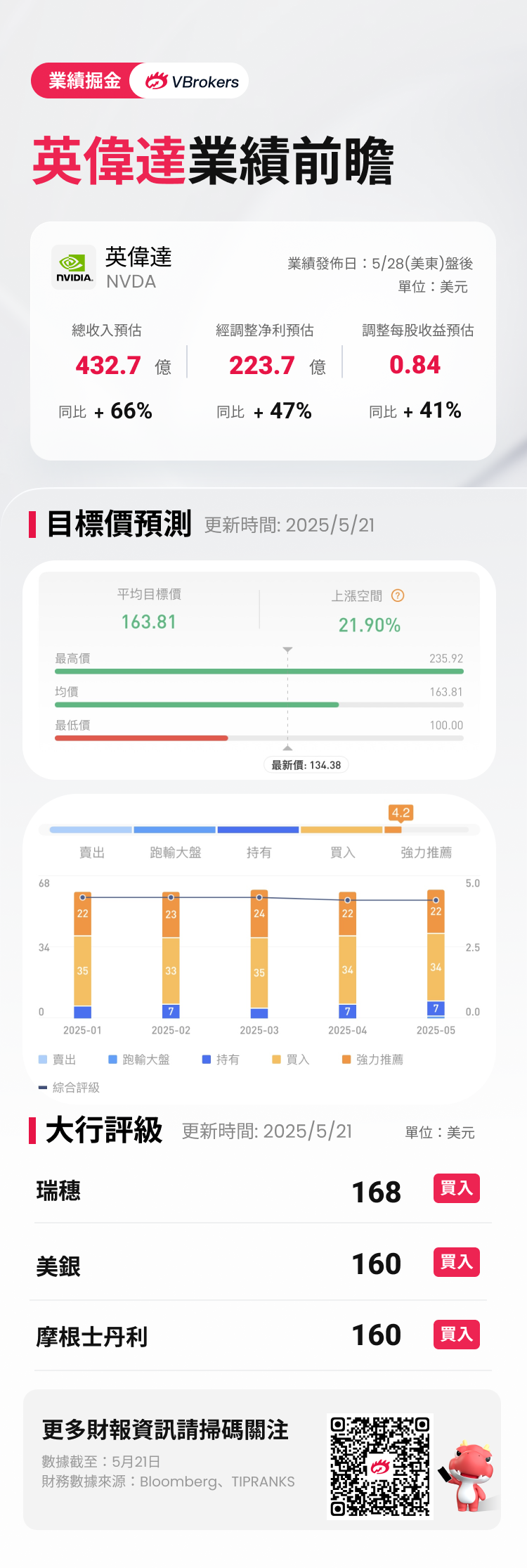

华盛资讯5月21日讯,英伟达将于5月28日盘后公布2026财年第一季度业绩。据彭博分析师预期,英伟达2026财年Q1营收预计同比增长66%至432.7亿美元;调整后净利润预计同比增长47%至223.7亿美元;每股净收益预计为0.84美元,同比增长41%。

回顾2025财年第四季度业绩,该季英伟达营收为 393 亿美元(再一次创历史新高),较上一季度增长 12%,较去年同期增长 78%;净利润为 220.9 亿美元,较上一季度增长 14%,较去年同期增长 80%,其中第四季英伟达新的Blackwell产品营收达到了超预期的110亿美元。

英伟达CEO黄仁勋表示,人工智能(AI)芯片Blackwell的需求惊人。因为推理人工智能增加了另一条扩展定律——增加训练计算使模型更智能,增加长期思考计算使答案更智能。他称,已经大幅增产Blackwell AI芯片,成功地大幅增产Blackwell,这是英伟达历史上最迅猛的增产行动。

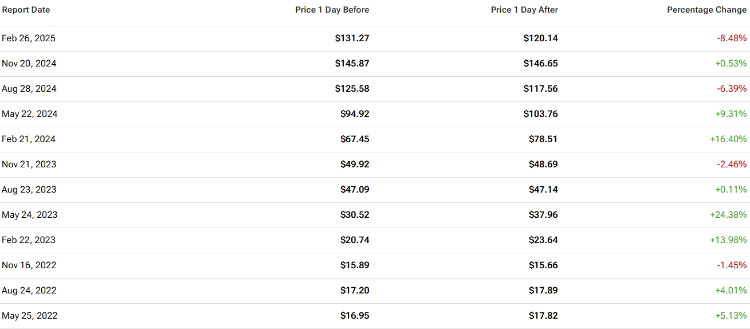

复盘英伟达过去12个财季表现,盈利公布后的股价变动平均为±7.72%,最大涨幅为+24.38%,最大跌幅为-8.48%。财报日股价上涨概率为66.67%。

中东利好频传!借沙特芯片大单东风,英伟达股价收复年内失地

年初以来,英伟达股价从1月高点震荡下挫至4月低点,累计跌幅超30%。然而,上周,在沙特芯片大单的助推下,英伟达股价收复年内所有失地,并录得正收益。

黄仁勋在沙特利雅得宣布,与沙特主权财富基金PIF刚成立的人工智能公司Humain达成芯片供应协议。英伟达将向该公司提供1.8万颗最新GB300人工智能芯片,用于建设容量最高可达500兆瓦的数据中心。

分析师预计,来自沙特的芯片大单可能有助于缓解美国政府芯片出口管制对英伟达造成的收入冲击。

此外,消息称,美国已与阿拉伯联合酋长国达成初步协议,将自2025年起,允许阿联酋每年进口50万颗英伟达最先进的AI 芯片。这将有助阿联酋打造对开发AI 模型至关重要的数据中心。

消息人士表示,这项采购50万颗英伟达AI芯片的协议效期至少到2027年,但也有可能延续到2030年。

美国银行将对该股的目标价从150美元上调至160美元,并重申了对英伟达的“买入”评级。美银分析师Vivek Arya预估,中东的AI项目每年可能为英伟达及其竞争对手AMD带来多达50亿美元的营收,并有助于抵消它们因对华芯片出口受限而造成的损失。

受消息提振,截至发稿,英伟达月内累涨超23%。

英伟达Q1财报重点关注什么?

分析师预计第一季度的增长将得益于市场对该公司用于生成式人工智能应用的 GPU 芯片持续强劲的需求。此外,投资者可重点关注:

- 中美贸易紧张局势降温

近日,中美发布日内瓦经贸会谈联合声明,由于公司在零部件和制造方面高度依赖全球供应链。随着成本压力的降低,投资者有望在未来几个季度看到英伟达的利润率预测有所改善。

值得关注的是,英伟达首席执行官黄仁勋此前表示,由于美国政府限制Hopper架构的H20芯片出口至中国,公司正重新审视中国市场战略,但未来不会再推出Hopper系列芯片。

不过,尽管受出口管制影响,但英伟达正扩大其在华研发布局,计划在上海建立研发中心。知情人士透露,目前上海市政府已表达对上述计划的初步支持,而英伟达也在游说美国政府批准。该研究中心将研究中国客户的具体需求以及满足华盛顿出口管制的复杂技术要求。

- 数据中心继续爆炸性增长

数据显示,英伟达约90%收入来自数据中心。分析师预计,超大规模数据中心的资本支出是英伟达财报亮眼背后的主要推动力之一。亚马逊、微软、谷歌和 Meta在2024年的资本支出总额超过2000 亿美元,同比增长近 50%。预计到 2025 年,这一数字将达到 3500 亿至 4000 亿美元,主要由人工智能领域的支出推动。

Brave Eagle Wealth Management的首席投资官Robert Ruggirello表示:“本轮财报季显示,超大规模企业继续提高他们对资本支出的预估,而英伟达仍然是这些资本支出的主要受益者。”他补充称,就AI支出而言,“我认为我们才刚刚进入比赛的早期阶段”。

- 美国本土生产AI超级计算机和产品创新

此前,英伟达宣布正与制造合作伙伴共同在美国建立工厂,首次实现完全在美国本土生产英伟达的AI超级计算机。根据声明,英伟达计划在未来四年通过与台积电、富士康等公司合作,预计在美国生产价值高达5000亿美元的AI基础设施。

此外,公司计划于2025年下半年发布Blackwell Ultra系统,并于2026年发布下一代Vera Rubin架构。投资者还将密切关注英伟达的前瞻性指引,以进一步了解人工智能的增长前景。

英伟达绩前获华尔街力挺!大摩:强调AI增长放缓论调十分可笑

华尔街几乎一致看好英伟达,Bloomberg追踪的分析师中有87%的分析师建议买入,对该股的平均目标价较当前股价水平高出20%。英伟达的隐含回报率在“美股七巨头”中排名第二,仅次于Alphabet。

Ingenium Analytics总裁Andre Bakhos表示:“拥有像英伟达这种增长型公司通常需要付出更高的代价,但其估值并未远高于多年来的低点或整个市场水平,这足以说明它的投资吸引力。”他补充称:“目前,所有指标都对英伟达有利——股价的技术表现、估值,以及增长前景,尤其是在中东开拓的新市场。在基本面如此稳健的情况下,要打破上涨趋势是十分困难的。”

- 大摩:强调AI增长放缓论调十分可笑

摩根士丹利此前强调,业界对人工智能芯片的需求依旧十分巨大,且正在推动一波强劲的增长,一些投资者认为市场已经进入芯片消化和整固阶段的想法十分可笑。

分析师Joseph Moore表示,英伟达的新款芯片Blackwell在去年10月几乎没有收入,但在一季度就暴增至110亿美元,二季度甚至可能远超300亿美元,且这种大幅增长预计不会在短期内放缓。摩根士丹利也因此重申英伟达的“增持”评级,并将股价目标价设定在160美元。

- 美银:英伟达NVLink Fusion技术“最具战略意义”,重申买入评级

英伟达CEO黄仁勋公布了多项技术进展,其中NVLink Fusion系统的发布被美国银行视为“最具战略意义”的动作。该技术允许数据中心将英伟达GPU与第三方CPU或定制化AI加速器混合使用,标志着英伟达正式打破硬件生态壁垒,向更广阔的市场发起冲击。该行重申了对英伟达股票的 “买入” 评级和 160 美元的目标价。

聚焦相关投资标的

英伟达Q1财报将近,还有哪些相关概念股值得关注:

| 芯片 | $TSM、 $ARM 、 $QCOM 、 $AVGO 、 $AMD 、 $MRVL 、 $ADI |

| 半导体设备 | $AMAT 、 $LRCX 、 $KLAC 、 $TER 、 $ASML |

| 公用事业/电力 | $VST 、 $NRG 、 $FSLR 、 $ENPH |

| 服务器 | $DELL 、 $SMCI |

| 软件 | $MSFT 、 $GOOGL 、 $META 、 $NTNX 、 $PLTR |

| 数据储存 | $PSTG 、 $WDC 、 $STX |

| 网络 | $ANET 、 $NTAP |

| 电器原件 | $FLEX 、 $APH |

| 热管理/冷却 | $VRT 、 $NVT |

| 铜/光纤 | $SCCO 、 $GLW 、 $FCX |

以下是英伟达相关ETF,投资者同样可关注:

华盛美股夜盘重磅上线!24小时交易不间断

华盛通正式上线美股夜盘交易功能,让您在非常规交易时段也能立即入市,把握这些瞬间的市场变动。无论是财报、经济数据发布,还是国际突发事件,您都可以利用夜盘交易快人一步,抢先布局。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。