编者按:阿里、腾讯利润保持双位数增涨长;京东的“外卖大战”;小米营收有望继续保持千亿;小鹏汽车营收预计大增139%,拼多多净利恐下滑,详情>>

华盛资讯5月13日讯,本周起,中概科网股新一轮财报季正式拉开帷幕。

自2月3日以来,港股市场延续强势表现,中概科网股涨势亮眼。但随着4月特朗普关税政策引发全球资本市场剧烈动荡,中概股受冲击大幅下跌;但随后股价再度震荡拉回。

中概股新一轮财报季即将拉开帷幕,全球资本市场目光再次聚焦中概股上。阿里巴巴、腾讯控股、京东、网易、小米集团-W、百度、拼多多等即将发布最新财报。究竟哪家中概股能交出最为亮眼的业绩答卷呢?又有哪家公司会给市场带来意想不到的惊喜?

發仔根据彭博分析师对头部中概股的财报预期和海内外机构给出的最新目标价,为您梳理了以下内容,仅供参考。

关税降级!中国资产未来如何演绎?

本周一,中国商务部发布了中美日内瓦经贸会谈联合声明。这份重大声明显示,双方承诺将于2025年5月14日前采取一系列举措,包括修改和取消对彼此商品加征的关税,以及暂停或取消非关税反制措施。此外,双方还将建立机制,继续就经贸关系进行协商,并可能在中美或第三国进行磋商。消息一出,全球金融市场立即大幅波动。当天,港股市场大幅上涨,美股指数期货也快速拉升,而黄金价格应声下挫

对此,摩根士丹利表示,出于对贸易谈判取得进展的乐观预期,对冲基金加大了对中国股票的多头押注。美国对冲基金通过增持在美上市的中概股和国内A股,重新“拥抱”中国市场。

花旗认为,随着中美发布日内瓦经贸会谈联合声明,关税降低的幅度可能超过市场预期,同时反映中美双方已建立沟通渠道,或有助于降低未来的贸易关税风险,认为达成联合声明为市场带来正面情绪。考虑到中国对美国和全球其他市场的贸易顺差规模,该行预期美国贸易壁垒的大幅降低应对中国经济前景有利。花旗重申对AH股票正面看法。

野村证券称为,将中国股票评级从 “中性” 上调至 “战术性超配”。中国股票估值具吸引力,部分全球投资者有回归空间。认为关税摩擦缓和消除重大不确定性,分析师乐观认为关税摩擦缓和将推动资金流入中国股市,而在此前,中国本地市场已因央行降息及决策层支持 “股票平准基金” 等举措呈现积极走势。

中泰证券指出,2025年互联网龙头、算力等港股科技板块有望走出类似2021年新能源行情,成为局部结构性机会主线。可重点关注港股科技板块龙头企业,尤其是互联网等AI上下游方向。

高盛表示,尽管宏观环境充满不确定性,但头部互联网公司凭借其在各自领域的优势,仍展现出强大的盈利能力和增长潜力。

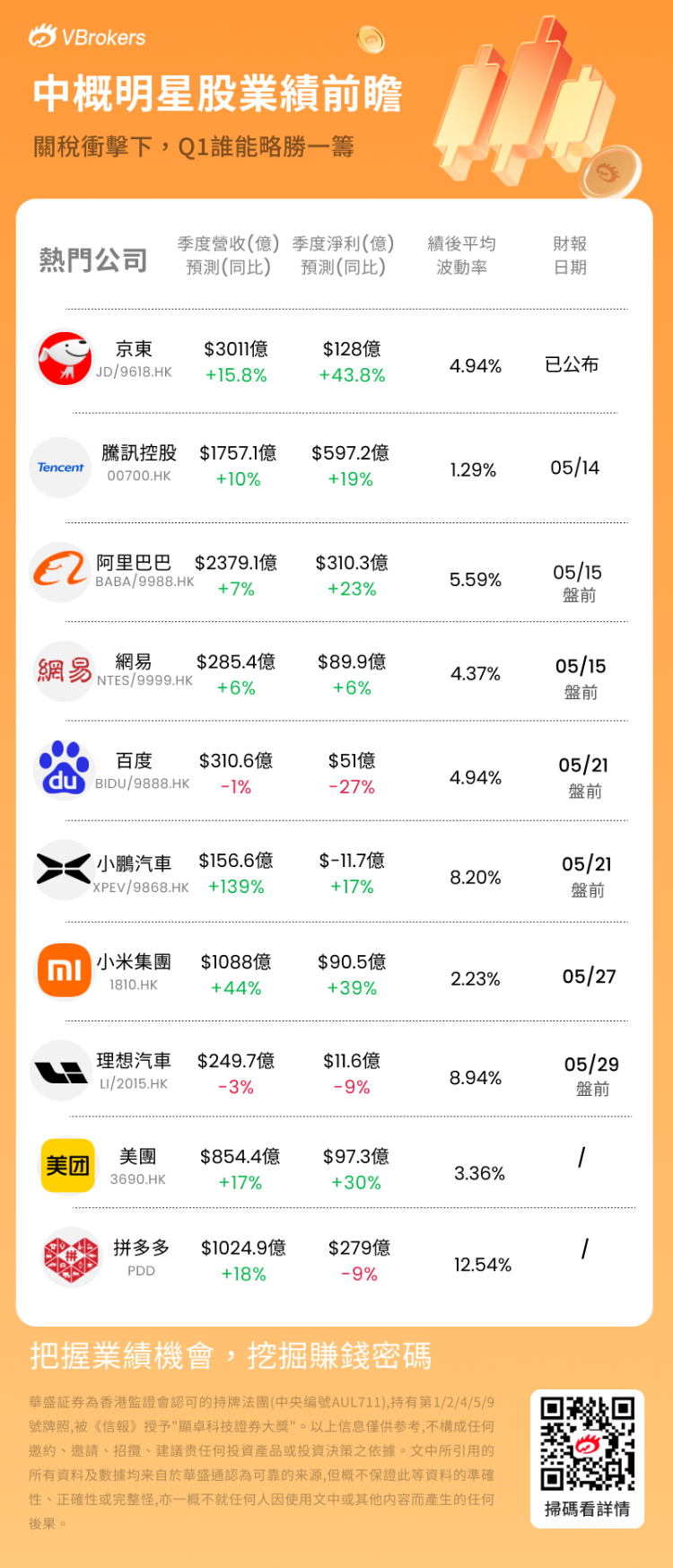

中概巨头Q1业绩预期速览

- 腾讯控股

彭博预期Q1营收为1757亿元,同比增长10%;调整后净利润为597.2亿元,同比增加19%。

中金预计腾讯一季度国内游戏收入同比增长16%,国际同比增长14%。2025年春节期间,腾讯收入最高的五款游戏凭借玩法和社交活动的更新,DAU均高于去年同期。据SensorTower数据测算,2025年1-2月,腾讯的老牌“长青游戏”《和平精英》《王者荣耀》《金铲铲之战》等实现不错的同比增长。

高盛目前预测腾讯首季业绩表现将向好,收入及每股盈利料分别按年增长10%及20%,盈利增速高于收入,主要由于广告和游戏等高利润业务快速增长,以及营运杠杆的推动。强调腾讯仍然是高盛在中国互联网行业中最推荐买入的股份之一。相信腾讯依托其独特的微信生态系统和全球游戏资产,拥有多元化盈利渠道,可在宏观周期中实现利润复合增长。

- 阿里巴巴-W

彭博预期Q1营收为2379亿元,同比增长7%;调整后净利润为310.3亿元,同比上升23%。

建银国际对淘天业务持有乐观看法,淘宝天猫集团方面,受惠于8.1%的CMR增长,该行预计其于第四财季收入同比增长5.5%至980亿元人民币。同时预期,客户管理收入(CMR)将继续超越商品交易总额(GMV)的增长。在利润率方面,由于竞争减缓以及集团更严格的销售与行销支出,该行预期淘宝天猫集团(TTG)经调整EBITA增长2.4%至394亿元人民币,经调整EBITA利润率为40.1%,较去年同期下降1.2个百分点。

对于云业务,多家机构预测其核心电商业务将延续稳健增长态势,云业务在AI驱动下呈现加速发展势头。AI技术突破正为阿里云注入新动能。国海证券预计第四财季云业务收入增速将提升至16%,摩根士丹利预测增幅可达18%。

瑞银料阿里云季度收入同比升17%,按季加快4个百分点,基于深度求索模型推出后的外在需求增长,EBITA利润率料维持10%,营运优化被折旧增长抵销。

- 小米集团-W

彭博预期Q1营收为1088亿元,同比增长44%;调整后净利润为90.5亿元,同比增加39%。

杰富瑞预期,小米电动车SU7的销量将按季升9%至约7.4万辆,平均售价则持平。该行又指,虽然市场主要聚焦于小米的电动车业务,但认为集团的物联网(AIoT)是另一个被低估的业务,有机会为短期盈利带来正面惊喜;而小米在设计、成本及性能方面的优势,以及其线上、线下的营销知识,均有望推动市场份额快速增长。

中金认为,汽车业务表现亮眼,上调2025/2026年经调整净利润预测4.6%/3.8%至401.97亿元/547.43亿元,当前股价对应2025/2026年29.4倍/21.2倍市盈率。同时,该行预计1Q25手机收入同比增长8.3%至503.27亿元。

- 京东集团-SW:Q1营收3010.8亿元,同比增16%,远超预期

京东集团发布2025年一季度业绩。一季度,京东集团收入为3,011亿元人民币,同比增长15.8%,远超市场预期,在保持加速增长的同时也创下近三年来的最高同比增速。这其中,带电品类收入同比增长达到17.1%,日百品类收入同比增长达到14.9%,其中商超品类连续5个季度保持收入同比双位数增长。一季度的季度活跃用户数实现了连续6个季度同比双位数增长,增速超过20%。第三方商家成交用户数和订单量保持同比双位数增长。

- 美团-W

彭博预期Q1营收为854.4亿元,同比增长17%;调整后净利润为97.3亿元,同比增加30%。

国盛证券认为,即时配送订单稳健增长,到店酒旅订单量同比高增,加速低线市场渗透。新业务市场地位进一步稳固,出海业务快速扩张,值得市场期待。

对于“外卖大战”,高盛认为,一旦外卖业务竞争格局趋向稳定,美团和京东股价均有显著上行空间。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。