编者按:重磅财报周!腾讯、阿里、京东财报轮番登场;美股4月CPI、PPI携手零售数据来袭;恒指季检结果下周五出炉>>

一、宏观方面

本周鲍威尔无视特朗普施压无影响,美联储连续第三次会议维持利率不变。目前,恒生银行预计今年美联储将降息3至4次,每次25个基点。

关税本周也迎来缓和信号,中美本周将举行高层经贸会谈,美股实现两连阳,恒指周线五连阳逼近23000点。交银国际指出,关税情绪冲击峰值已过,港股结构性修复可期。

展望下周,将迎来繁忙的经济数据周,美股将公布美国CPI、PPI和零售数据等。财报方面,腾讯控股,阿里巴巴,京东等港股科技巨头将陆续公布财报。此外,恒指季检将在下周五公布结果。

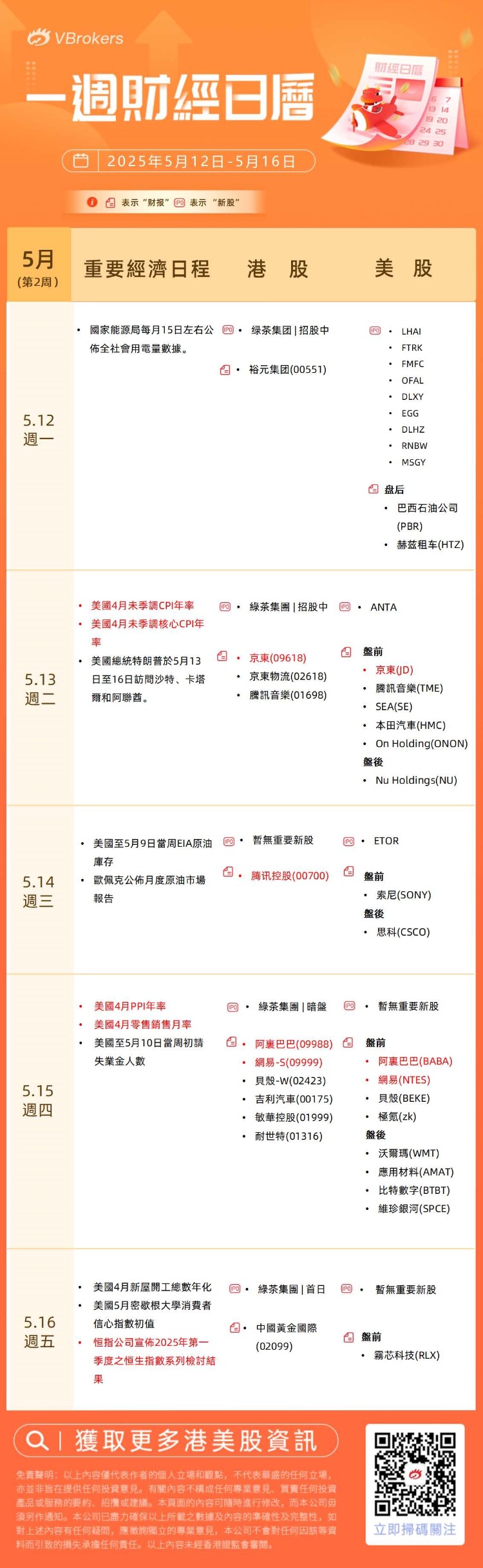

下周经济事件方面:

|

特朗普下周将出访中东三国,或搅动石油、AI、核能与巴以谈判

根据白宫公布的行程,美国总统特朗普定于下周二(5月13日)抵达中东地区,先后访问沙特阿拉伯、卡塔尔和阿联酋。媒体分析称,特朗普此次访问意义重大,正值地缘政治动荡之际,议题包括巴以停火谈判、石油、贸易、投资协议等,在先进半导体出口与核计划领域可能也有新的发展。

下周经济数据方面可关注:

|

美国4月份CPI上涨可能加速?

关税正促使市场机构为更高的通胀做好准备。富国银行经济学家在下周美国CPI报告发布前写道,4月份消费者价格上涨可能加速。他们预计,在3月份出人意料地下降0.1%之后,4月CPI月率将上涨0.2%。经济学家说,这将使CPI年率降至2.3%的四年低点。他们预计核心CPI年率将维持在2.8%不变。他们表示,随着关税已经成为现实,“我们认为,更高的进口成本会影响到消费者价格,这只是时间问题。”

二、新股方面

| 港股方面,下周1只新股上市,1只新股正在招股 |

绿茶集团招股中!一手入场费2905港元,公司是休闲中式餐厅运营商

绿茶集团计划发行1.7亿股,一成于香港作公开发售,发售价为每股7.19港元,每手400股,一手入场费2905元。绿茶集团预期将于5月16日挂牌,花旗及招银国际为联席保荐人。

公司的餐厅网络于往绩记录期经历大幅增长。公司的餐厅总数由截至2022年12月31日的276家增至截至2024年12月31日的465家,复合年增长率为29.8%。截至最后实际可行日期,公司营业中的餐厅数目进一步增加至493家。公司于2024年开设了120家新餐厅,并计划于2025年、2026年及2027年分别开设150家、200家及213家新餐厅。招股书显示,在过去的2022年、2023年和2024年,绿茶集团的营业收入分别为人民币23.75亿、35.89亿和38.38亿元,相应的净利润分别为人民币0.17亿、2.96亿和3.50亿元。

美股方面,预计下周有11家新股上市: |

Antalpha $ANTA ,预计下周三上市,公司为比特币矿机公司“比特大陆”核心贷款合作伙伴

Antalpha $ANTA 创立于2022年,并于2024年进行股份重组。公司此次拟发行385万股股票,发行价格为11-13美元,预计募资4235-5005万美元。公司官网数据显示,公司营收从截至2023年的1130万美元增长至2024年的4750万美元,同比增长321%。2023年净亏损660万美元,2024年扭亏为盈录得净利润440万美元。

在2024年重组之前,比特大陆创始人詹克团先生为Antalpha公司最终受益所有人,并与Northstar公司同为姊妹公司,均由詹克团先生旗下母公司共同所有。2024年重组后,Antalpha开始独立运营, 并继续作为Northstar及比特大陆核心融资合作伙伴,互相推荐客户。

三、财报方面

中概股财报将进入披露高峰期。下周腾讯控股,阿里巴巴,京东,网易等港股科技巨头将陆续公布财报,投资者将密切关注关税事件对其供应链和未来营收前景的影响。

美股方面,零售巨头沃尔玛将公布财报。

1、港股方面,可关注:

|

腾讯控股:预计首财季纯利胜市场预期

野村发布研报称,料腾讯控股(00700)2025财年首季总收入同比增长10%至1,760亿元人民币,与市场最新共识一致;料其非国际财务报告准则(non-IFRS)营运利润同比增加19%至700亿元,高于市场预期达4%。野村预期,腾讯线上广告收入将同比上升19%,主要由视频号广告推动,其收入占比可能上升至广告业务的20%以上。该行将腾讯H股目标价定于648港元,给予“买入”评级。

该行预期,腾讯营运利润率将提高2.8个百分点至39.6%,主要受毛利率持续扩张所支持;non-IFRS每股盈利预测可能同比增加29%,较市场最新估算高出5%。野村亦指,腾讯核心业务可能保持稳定,其线上游戏收入在首季度可能同比增长15%,受惠于《王者荣耀》、《和平精英》和《荒野乱斗》等经典游戏的稳健表现,以及《地下城与勇士手游》等新发布游戏的贡献。

京东集团-SW:料零售业务首季收入增10%

麦格理发布研报称,料京东集团-SW核心零售业务今年首季进展健康,主要受惠于延长及扩大范围的全国性以旧换新资助计划,料业务收入及商品成交总额期内增长10%,反映市占率增长(行业商品成交总额同比录中单位数增幅)。该行予公司美股及H股目标价60美元及230港元,评级“跑赢大市”。该行留意到公司的外卖业务录得正面进度,在3月末每日平均订单超过100万张。随着规模扩大,预计集团经调整经营毛利同比提升1.1个百分点至4.5%。

阿里巴巴-W:预测今年3月底止上财年第四财季收入同比升5%至2,320亿元人民币

瑞银发布研报称,预测阿里巴巴-W(09988)今年3月底止上财年第四财季收入同比升5%至2,320亿元人民币,当中淘天集团毛交易总额料同比升4.6%,受惠以旧换新补贴,以及淘天集团策略转向毛交易总额增长。客户管理收入料同比升8%,受惠0.6%软件服务费带来的结构性的提成率上升,以及全站推工具。淘天EBITA料同比升2%。该行维持阿里“买入”评级,H股目标价172港元。

该行料阿里云季度收入同比升17%,按季加快4个百分点,基于深度求索模型推出后的外在需求增长,EBITA利润率料维持10%,营运优化被折旧增长抵销。国际电商收入料同比升27%,总计季度EBITA同比升37.5%至330亿元人民币。

2、美股方面,可关注: |

以上就是發仔为大家整理的下周需重点关注的内容~祝新的一周投资顺利~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。