京东美团掀起的大乱斗愈演愈烈,最新状况是两军对垒变成三国杀。

4月30日,阿里加入战局消息忽然传开。淘宝天猫旗下的即时零售业务“小时达”升级为“淘宝闪购”,不仅拿下淘宝App首页一级流量入口,还要联合饿了么共同加大补贴,给消费者送免单红包、免单奶茶等消费权益。

喜欢点外卖的同学可以开心一下了。大家有了更多省钱的机会。而从阿里本身来看,加大外卖投入,参与京东美团的对战,本就是必然之举。不仅因为它是外卖老玩家,也因为这场战火终究会影响到它。

有意思的是,不管是口水仗,还是补贴仗,之前美团和京东针锋相对,却都默契地没怎么提饿了么和阿里。而现在,阿里的入局正式开启了一场更激烈、全面的混战,而且,它已经不再是单纯的“外卖”之争,甚至某种程度上,这场混战会最终让“外卖”这个单独的概念消失。

饿了么开启新补贴。图源:饿了么

京东美团之争,阿里不参加就是最大损失

之前有人说,京东发起这场外卖大战,最受伤的不是美团,而是饿了么。直观感受上,饿了么的声量越来越小。一些有趣的迹象,便说明了饿了么处境的微妙。

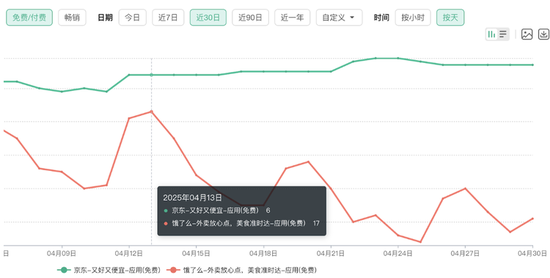

4月11日到15日,京东美团连续斗法。

先是京东外卖上线百亿补贴。然后是美团外卖要给餐饮行业投入一千亿。再之后是刘强东内部讲话流出,指责友商赚钱太多,定下外卖净利润不许超过5%的规矩。同一日,美团又发布“美团闪购”,宣称要创造“30分钟好货到手”的购物体验。

而伴随这两家你来我往,饿了么在角落里默默受伤。

据七麦数据,几乎在两家升级斗法的同一时期,饿了么的应用排行开始下滑。在近一个月的App Store免费应用排行榜上,饿了么之前的最好成绩是第17名,但从13日开始便往下掉,最低跌到了第56名。京东排名则有所上升。

京东和饿了么在App Store中的排名变动。图源:七麦数据

据一份京东外卖专访纪要,4月15日,京东外卖单量达到560万单,预计5月突破千万。然而只过了6天,这个目标就达成了。也就是说,京东外卖崛起的速度大超内部预期,而这必然对美团和饿了么造成冲击。

根据纪要显示的数据,以及实际走访观察到的变化,京东外卖的高举高打的确在蚕食已有格局里的订单和骑手资源,而且京东显然不会让这个趋势停止。

京东外卖联动猪猪侠营销。图源:猪猪侠小红书

对这些情况,饿了么和阿里不可能没有感知。

事实上,眼下的外卖大战,大家都清楚意义不只是在餐饮上,而是要通过高频次的餐饮订单,带动更广阔的即时零售业务,进而最终改变电商这个移动互联网时期最重要的生意的格局。

餐饮单越多,积累的用户数据就越多,平台就可以更清楚地了解用户需求,从而通过算法更精准地推荐非餐饮商品。同时,也只有通过餐饮外卖提升单量,才能通过配送网络的复用,降低即时零售业务的边际成本。

它通过冲击电商的现有边界,而成为电商新的增长点。

如美团核心本地商业CEO王莆中所说,即时零售这几年发展如火如荼,尤其是在生鲜、酒饮、3c数码、药品等品类,进展速度远超预期。同时据商务部一份报告预计,我国即时零售交易规模在今年将达万亿,到2030年会超过2万亿。

事实上,之前美团、京东、阿里、字节等都展开了相关布局。只是此前从重视程度来看,美团、京东更为上心。

而眼下,随着京东大举进攻外卖,进一步佐证了即时零售的潜力,同时也快速提升了这方面的竞争烈度。一个普遍用外卖来解决各种购物需求的时代,可能会更早照进现实了。

对于阿里巴巴而言,无论从防御其电商核心地位,还是从抓住即时零售这一新兴增长点的角度,加大投入都势在必行。若不积极应战,不仅是外卖市场份额,更重要的是未来电商新增量和叙事权,都可能被竞争对手拿走。

外部压力带来阿里内部资源整合的机会

这也是为什么此次“参战”的不是饿了么自己,而是淘宝天猫旗下的即时零售业务牵头的原因。

此前的餐饮外卖混战,饿了么最终稳定于行业第二。客观的市场份额如此,主观上,阿里对外卖市场的态度似乎也早是如此。但到了即时零售的新战场,阿里显然要讲一个不同的故事。

淘宝闪购选择在眼下这个节点忽然亮相,并且联动饿了么加大补贴,有淘宝闪购项目人员表示,“这一直也是阿里做业务的风格,抢占最佳时机,集中优势兵力协同全力压上。”

他提到,淘宝已经推动一大批品类以及品牌投入到即时零售,同时饿了么的社会化仓配、即时履约、超算平台、地图等能力已走向成熟。另外如前所述,外卖和即时零售,都因为京东和美团最近的争斗有了空前热度。

顺势而为,就可以少花钱多办事。现在的确是阿里重振旗鼓、做大做强的好时候。不过在新战场上,阿里面对的局势不会轻松。

一来是餐饮外卖直接被京东入局所影响,再就是在即时零售方面,对手都有深入布局。

美团分享即时零售。图源:美团官网

美团从2018年开始,便把即时配送业务从应急品类向日常用品拓展。到2024年10月,美团闪电仓数量超过3万个,并计划到2027年增加到10万个。这让它可以进一步摊薄仓配成本。同时,美团旗下庞大的骑手队伍,本身就是一道护城河。

京东也在加快脚步。去年,京东零售把即时零售定为三大必赢之战之一,之后又把京东小时达和京东到家整合为 “京东秒送” 。而在今年大举进军外卖时,京东一边高调招募全职骑手,一边还准备私有化达达。如此便能更好地协调配送资源,巩固即时零售上的竞争力。

对比来看,阿里此前对即时零售的投入反而有所不足。比如急需某款数码或家电产品,京东仍是优先选项。而在非数码类产品上,美团“30分钟万物到家”的口号正改变越来越多人的消费习惯。

回到阿里来看,这多少有些遗憾。毕竟诚如淘宝闪购人员所说,它本就拥有多方面的优越条件。就在推出淘宝闪购之前,阿里发布并开源了通义千问Qwen3系列模型,引起国内外广泛关注。虽然探索大模型跟即时零售没有直接关系,但各种技术的领先都可能帮具体业务去实现更好地迭代。除此之外,在电商领域沉淀的经验、资源、影响力,也都是它做好即时零售的底气。

但此前很长时间里这些“优势”反而也是阿里的挑战所在——理论上资源十分充足,但事实上它们分散在各处。无论京东还是美团,餐饮或者非餐饮的外卖都可以通过一个App完成,而在阿里这边,服务和资源仍然相对分散。比如在饿了么和淘宝同时搜索某款手机,饿了么上搜不到,淘宝小时达却可以。这无疑会影响用户体验。也就是说,阿里的内部协同是关键。用户需要在一个平台便捷地完成所有即时购物需求,如何真正整合淘宝的“货”和饿了么的“履约”,提供无缝的“电商平台+即时配送”体验,是阿里必须克服的内部挑战。

而从阿里此次入局的方法看来,有时候巨大的外部压力反而能转化为内部变革的催化剂。这场由京东和美团共同升级的激烈竞争,将线上流量、线下本地供给、即时履约能力三者混到了一起比拼。

谁能更好地整合资源,提供更快、更全、更具性价比的“万物到家”服务,谁就将在下一阶段的电商演化中占据主导地位。而这正前所未有地暴露出阿里内部协同的紧迫性,当这场争夺本身已经在抹平外卖和电商的边界,阿里自己也必须动起来了。在整个内部协同里,饿了么的定位究竟是独立的“外卖业务”,还是一个新的“电商+本地服务”里的重要资源提供者,不同判断会最终决定这场竞争的不同走向。