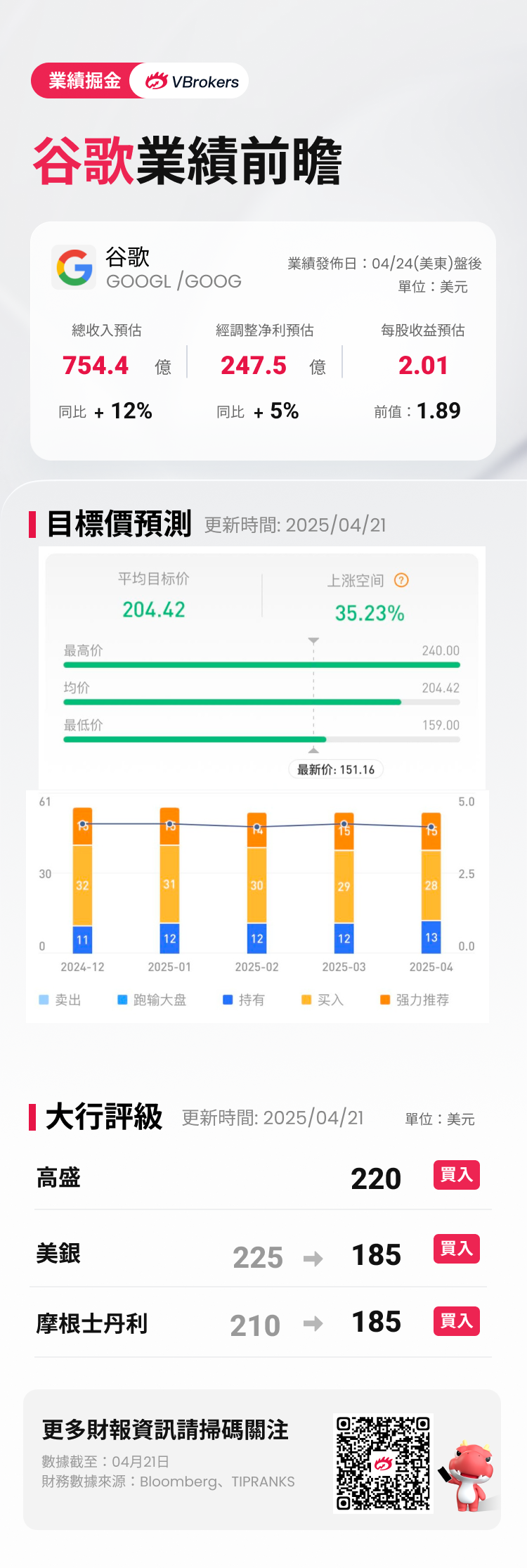

谷歌 $GOOGL / $GOOG 将于4月24日美股盘后公布2025财年第一季度。

据彭博分析师预期,谷歌Q1财季营收为754.4亿美元,同比增长12%;调整后净利润247.5亿美元,同比上升5%;每股收益为2.01美元。近期共有28位分析师给出“买入”评级,平均目标价204.42美元。

回顾谷歌过去12个财季表现,盈利公布后的股价平均变动为±6.14%,最大涨幅为+10.22%,最大跌幅为-9.14%;财报公布后首日股价上涨概率为33.3%。

上季度回顾

在上个季度,谷歌财报营收和净利润均不及预期,Q3营收达964.7亿美元,同比增长11.8%,但不及市场预期的966.2亿美元;调整后每股收益2.15美元,高于市场预期的2.13美元。

谷歌CEO 桑达尔·皮查伊在财报公告中表示,AI驱动的谷歌云产品组合正迎来更强劲的客户需求,YouTube继续在流媒体观看时间和播客方面处于领先地位。2024年,谷歌云和 YouTube的年化收入达到1100 亿美元。

展望本次业绩,市场聚焦于云服务、广告业务、AI赋能。另外,最近遭到美国政府反垄断调查也是关注点。

Q1财报前瞻

- 谷歌的云业务:AI能否成“新锚点”?

谷歌的财报中,所有的目光都将聚焦在其云业务上,尤其是VertexAI的收入增速、资本开支方向,以及营业利润率能否保持在季度17%的高点。与此同时,谷歌的自动驾驶项目Waymo每周的自动驾驶里程已经超过了100万英里,但其年化收入却仍不到2亿美元,这显示出谷歌所面临的核心矛盾:即当市场给予Waymo高达450亿美元的估值时,其实际的市场贡献却不足以匹配公司市值的2%。

若谷歌云能延续上季度313亿美元的营收规模,并且AI相关的收入占比显著提升(远高于以往数据),将有力反驳外界关于“AI投入不见回报”的质疑。但是,如果资本开支超出预期并伴随收入增速的放缓,市场恐怕会出现科技股的无差别抛售,进而影响整个板块的走向。

- 广告业务

作为谷歌核心业务板块之一,广告业务在今年一季度仍被市场预测将占据其营收的较大比重。花旗分析师指出,谷歌搜索业务 “会是受宏观经济波动影响滞后的平台之一,也将是首批实现复苏的平台之一”,其广告营收预计保持相对稳健的增长态势。

随着人工智能技术的深入发展,Alphabet 借助 AI 提升广告效能的一系列举措引发行业高度关注。特别是其 AI 驱动的广告精准投放系统,成功在流量红利逐步消退的当下实现了效率层面的突破。市场正密切期待 AI 技术在广告领域的进一步应用,观察其能否通过持续优化广告投放的精准度与实际效果,为广告收入增长注入更强动力。

- 反垄断大锤,业务拆分压力与日俱增?

谷歌还面临着诸多外部因素的挑战与机遇。美国地区法官LeonieBrinkema于美东时间4月17日裁定,谷歌网络数字广告市场违反了反垄断法。不到一年时间里,两位联邦法官分别裁定lphabet非法垄断网络广告技术领域和网络搜索业务领域。这使得Alphabet未来可能面临业务重组,其广告技术领域的竞争格局也可能迎来变革。

此前曾有法律专家表示,该案件的损失对其财务造成的实际影响微乎其微。但是,在这起裁决后,谷歌距离其业务分拆可能更近一步。谷歌现在已经面临着两项强制出售资产或改变其商业行为的要求。

此前,美国司法部门已经要求谷歌出售其Chrome浏览器,并采取其他措施结束其在在线搜索领域的主导地位。而在最新这期裁决中,美国司法部门表示,谷歌至少应该出售其谷歌广告管理业务。

大行观点

摩根士丹利首先指出,搜索和YouTube平台上“由人工智能驱动的创新”,是其“对谷歌长期增长可持续性抱有信心”的原因。分析师最近表示,与谷歌可能比互联网行业的许多其他公司更有能力应对新的贸易环境,这得益于其规模。关税担忧的“连锁反应”,包括数字广告需求疲软,可能会广泛影响整个行业。

花旗分析师表示,他们对谷歌Cloud Platform(GCP)的看法越来越积极,因为该公司在AI工具(以Gemini 2.5系列模型为主导)、代理产品(宣布了10多个新代理)和基础设施升级(如第七代张量处理单元芯片)方面取得了持续进展。

然而,花旗分析师团队表示,维持了“买入”评级,但将该公司目标价从229美元下调至195美元,因为在更广泛的在线广告领域,由于关税的部分原因,可见度更有限。

不过,分析师指出,他们仍然相信谷歌的产品光环和AI模式的新搜索体验可以推动搜索使用量和相对稳定的收入增长。分析师们还期待着5月20日举行的年度开发者大会Google I/O,以获得对谷歌AI产品的更深入了解。

独立研究机构 CFRA将谷歌目标价从220美元下调至190美元,基于2026年每股收益预期给予19.5倍的市盈率,低于其三年和五年历史远期平均水平(分别约为21倍和24.2倍)。

CFRA指出,鉴于企业预算收紧及SHEIN/TEMU等平台支出减少,预计未来几个季度盈利预期存在下行风险,预测谷歌第一季度总收入增速将放缓至10%-11%(2024 年为 14%),2025/2026年维持高个位数增速,主要因云业务稳健增长及有利的外汇环境将抵消搜索 / YouTube 广告业务的下行压力。

以下是谷歌相关ETF,投资者可点击关注:

华盛美股夜盘重磅上线!24小时交易不间断

华盛通正式上线美股夜盘交易功能,让您在非常规交易时段也能立即入市,把握这些瞬间的市场变动。无论是财报、经济数据发布,还是国际突发事件,您都可以利用夜盘交易快人一步,抢先布局。

温馨提示:请将您的华盛通APP更新2.8.010及以上版本;PC段版本号需要2.5.800及以上版本

更多夜盘详情:美股夜盘交易全面上线,24小时市场机会不容错过!

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。