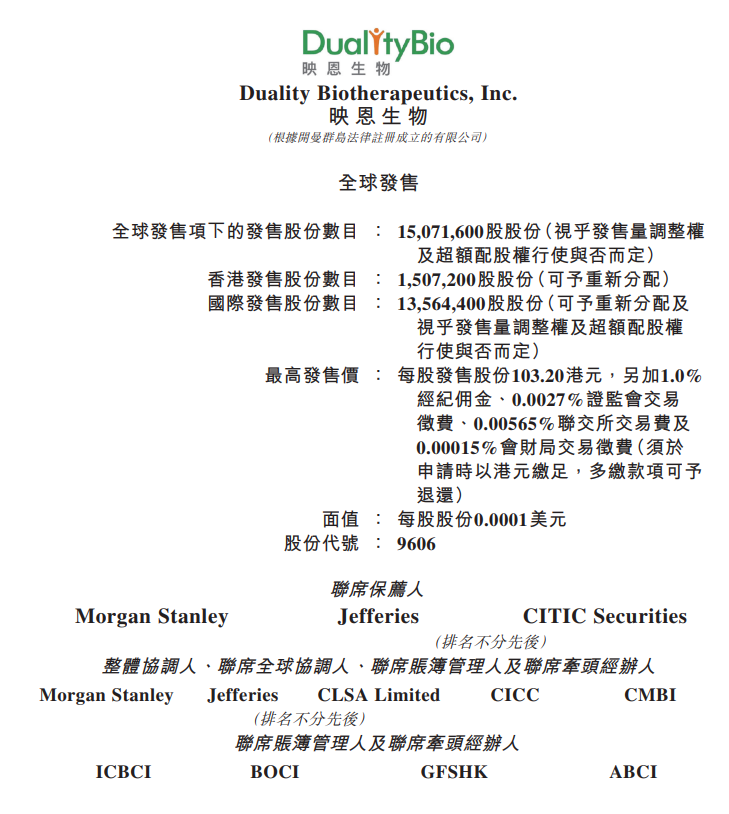

华盛资讯4月7日消息,映恩生物-B( $09606.HK )启动招股,一手入场费10424.08港元。

映恩生物-B:全球抗体偶联药物(ADC)领域的关键领跑者

- 发售比例:拟全球发售1507.16万H股,其中,香港发售占10%,国际发售占90%,另有15%超额配股权。

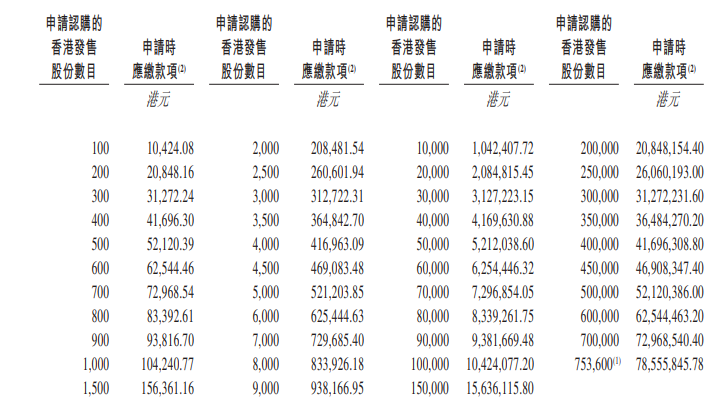

- 发售价格:每股发售股份94.6-103.2港元,每手100股,一手入场费10424.08港元

- 发售日期:4月7日-4月10日

- 上市日期:4月15日

- IPO保荐人:摩根士丹利、中信证券、Jefferies

公司简介

公司于2019年注册成立,是全球抗体偶联药物(ADC)领域的关键领跑者,致力于为癌症和自身免疫性疾病等患者研发ADC创新药物。我们拥有自主研发的两款核心产品,即DB-1303/BNT323(一款靶向癌症(包括子宫内膜癌(EC)及乳腺癌(BC))的HER2 ADC候选药物)及DB-1311/BNT324(一款靶向癌症(包括小细胞肺癌(SCLC)、去势抵抗性前列腺癌(CRPC)、食管鳞状细胞癌(ESCC)及头颈部鳞状细胞癌(HNSCC))的B7-H3 ADC候选药物)。

除核心产品外,我们还自主研发了:五款其他临床阶段ADC(即DB-1310、DB-1305/BNT325、DB-1312/BGC9074、DB-1419及DB-2304),在广泛适应症中具有潜力,根据Frost & Sullivan,就总体或主要适应症的开发进展而言,每款均跻身全球临床最领先之列;两款双特异性 ADC(BsADC)(DB-1418/AVZO-1418及DB-1421)预计将于2025年至2026年进入临床阶段;及多款其他临床前ADC。

尽管手握12款ADC药物,但映恩生物没有商业化产品上市,收入主要就是靠对外授权。映恩生物披露,目前就其ADC相关资产建立的合作,交易里程碑总价值已超40亿美元,但公司仍未走出亏损泥淖。

财务信息

目前并无获批准商业销售的产品,并于往绩记录期间录得亏损。截至2023 年及2024年12月31日止年度,我们产生的亏损分别为人民币3.575亿元及人民币 10.504亿元,主要来自与研发活动有关的开支,以及与我们的优先股有关的以公允价值计量且其变动计入当期损益的金融负债公允价值变动。截至2023年及2024年12月31日止年度,我们分别确认收入人民币17.87亿元及人民币19.41亿元,其中基本所有均来自于我们的对外许可及合作协议。

基石投资者

已与基石投资者BioNTech SE、LAV Star、Lake Bleu Prime及Lake Bleu Innovation、TruMed、富国香港、富国基金、易方达基金管理、易方达香港、汇添富基金、盘京基金、MY Asian、EMHCP及WWHCP、及苏州苏创订立基石投资协议,基石投资者已同意在若干条件的规限下按发售价认购或促使其指定实体认购总金额6500万美元(约5.05亿港元)可购买的发售股份数目。

募资用途

假设发售价为每股股份98.90港元,我们估计将收到的全球发售所得款项净额约为13.7亿港元。其中:

- 约45.0%将在保留地区用于研究、开发及商业化我们的核心产品(即DB-1303及DB-1311);

- 约30.0%将用于研发我们的关键产品;

- 约15.0%将用于为我们ADC技术平台的持续开发提供资金,推进我们的其他管线资产以及探索及开发新药物资产;

- 约10.0%将用于运营资金及其他一般公司用途。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。