- 黄金连创历史新高,一季度涨近20%,创三十八年来最大季度涨幅

- 关税落地前夕!标普低开高走、惊险收涨,和道指均扭转三连跌

- 美国保守派传媒股 $NMAX 上市首日暴涨超700%

- 传格芯评估与联电合并可能,半导体行业或现重大整合

- 恒大汽车今起停牌,延迟公布2024年年报

各类资产Q1收官:黄金连创历史新高,一季度涨近20%;比特币先扬后抑

受“特朗普交易”反复、地缘局势变化等影响,各类资产在2025年一季度大幅摇摆。

- 黄金连创历史新高,一季度涨近20%,创三十八年来最大季度涨幅。

- WTI原油期货累跌0.6%,波幅介于65.22美元/桶至79.39美元/桶,布伦特原油跌0.3%,波幅介于68.21美元/桶至81.73美元/桶;

- 比特币累跌11.8%,1月所创历史高位接近11万美元/枚,现回落于8.2万美元一线;

- 美元指数DXY累跌近4%,离岸人民币兑美元涨近1%,目前分别位于104.1和7.26一线,俄罗斯卢布显著升值,美元兑俄罗斯卢布USD/RUB,累跌21%;

- 其他金属方面,铜累涨10.3%,钯金涨近10%,锡大涨近26%,铂金涨超11%。

特朗普:可能在4月1日晚或4月2日宣布关税细节

当地时间3月31日,美国总统特朗普表示,可能会在4月1日晚上或者4月2日宣布关税细节。特朗普还表示,与其他国家相比,美国会表现得“非常友好”,在某些情况下,关税可能会大幅降低。随后,特朗普谈及了其他议题,然后又跳转回关税议题并补充说:“关税计划已经制定”。根据白宫31日早些时候的说明,特朗普预计于4月2日作出抉择并宣布相关关税政策的细节。

投资者希望逢低买入美股,但共识似乎是“时机未到”

美国股市势将以20世纪80年代以来的最差相对表现为本季度画上句号。华尔街很多人都想知道什么时候才能安全入市。但鉴于从贸易战到经济增长再到地缘政治紧张局势等诸多因素悬而未决,他们的共识似乎是“还不到时候”。“我们深陷不确定性的泥沼之中,”Sanctuary Wealth首席投资策略师Mary Ann Bartels称。“在我们知道关税的具体情况以及随后对企业盈利的影响之前,我们没有把握说美国股市会大幅反弹。”

高盛大幅上调美国关税和衰退预期,预测“对等关税税率”平均达15%!

考虑到即将宣布的“对等关税”政策,高盛将未来12个月美国经济衰退的概率从此前的20%大幅提升至35%,将2025年美国平均关税率预期从10个百分点上调至15个百分点。随着经济前景恶化,高盛还预计美联储年内将降息三次。

贝莱德CEO:市场对经济衰退的焦虑超过近期印象中的任何时候

贝莱德CEO拉里·芬克在周一发表的年度信函中表示,他接触的许多人都对经济衰退感到紧张。许多人的担忧源于特朗普政府关税政策的不确定性。芬克在信中写道:“我从几乎所有与我交谈过的人那里都听到了这样的话。他们对经济的焦虑超过了近期记忆中的任何时候。”本月早些时候,芬克在采访中称:“短期内的集体影响是,市场正在撤退。在与整个经济领域的CEO交谈时,他们说经济正在走弱。” 但在年度信函中,芬克的语气有所不同,他没有谈及金融界普遍存在的经济不确定性的具体细节,而是指出了资本市场在其400年历史中的弹性。

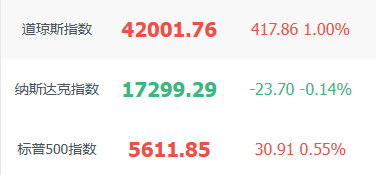

关税冲击下,标普低开高走、惊险收涨,和道指均扭转三连跌。道指涨1%,3月份累跌4.2%,一季度累跌1.28%;标普500指数涨0.55%,3月份累跌5.75%,创2022年10月以来最大单月跌幅;一季度累跌4.59%,创2022年四季度以来最大季度跌幅;纳指跌0.14%,3月份累跌8.21%,创2023年以来最大单月跌幅;一季度累跌10.42%,创2022年三季度以来最大季度跌幅。纳斯达克100指数第一季度下跌8.3%,创2022年第二季度来最差季度表现。

特斯拉收跌1.67%,亚马逊跌1.28%,英伟达跌1.18%,微软跌0.9%,Meta Platforms跌0.07%,谷歌A则涨0.2%,苹果涨1.94%。AMD收跌0.47%,礼来则涨0.41%,台积电ADR涨0.45%,巴菲特旗下伯克希尔哈撒韦B类股涨1.19%。

一季度,特斯拉累跌35.83%,英伟达跌19.29%,谷歌A跌18.22%,台积电ADR跌15.62%,AMD跌14.94%,亚马逊跌13.28%,苹果跌11.20%,微软跌10.76%,Meta跌1.48%,礼来则累涨7.17%,伯克希尔B类股涨17.49%。

美国保守派传媒股 $NMAX 上市首日暴涨超700%

周一美国保守派电视新闻网络Newsmax(国内译为大全新闻网) $NMAX 在纽约证券交易所挂牌上市,随后出现传媒股IPO极其罕见的暴涨行情——上市前3个小时熔断达到10次,收盘涨幅超过700%。从任何角度来看,这家公司的成功都只有一个原因——保守派浪潮在美国崛起。在流媒体兴起、传统电视台式微的背景下,Newsmax从转型到上市,全都踩中了美国右翼政客愈发活跃,相关内容受众群体扩大的时代风口。

传格芯评估与联电合并可能 半导体行业或现重大整合

全球第三大晶圆代工厂格芯(GlobalFoundries)正在评估与中国台湾省半导体制造商联华电子(United Microelectronics, UMC)的合并可能性。若交易达成,将创造一家年营收超过100亿美元的半导体制造巨头,显著改变当前台积电(TSMC)主导的晶圆代工市场格局。分析师称,若合并成功,新实体将超越三星代工业务,成为仅次于台积电的全球第二大纯晶圆代工厂。格芯在RF-SOI和FD-SOI特色工艺的优势与联电在成熟制程(28nm及以上)的产能形成协同。

马斯克:DOGE让我付出了巨大代价,现在是“抄底”特斯拉的好机会

自马斯克在特朗普政府中担任要职以来,特斯拉股价较峰值下跌了45%。马斯克表示,这对他个人财富造成了巨大损失,但他认为长期来看,特斯拉股票仍有上涨潜力,现在可能是买入良机。特斯拉盘前一度大跌7%,增长担忧加剧,华尔街预计Q1交付量将创两年来最差表现。分析师一个比一个悲观:Visible Alpha预计特斯拉一季度交付约37.3万辆汽车,同比下降3.6%,特斯拉股东预计交付量甚至可能低至35万辆,德银预计交付量在34-35万辆之间。周三,特斯拉将公布最新交付数据。

苹果Apple Intelligence全球开放,支持简体中文等多语种,Vision Pro也能用AI了

苹果AI功能向全球更多用户开放,新增对简体中文等多语种支持,几乎可以在全球所有地区使用。苹果还将Apple Intelligence带入Vision Pro,并配备了一系列创新AI工具。周一苹果股价收涨近2%,领涨科技“七巨头”。

诺和诺德3月暴跌22%,创互联网泡沫以来最惨月份,痛失欧股市值老大

诺和诺德股价3月暴跌逾22%,创2002年以来最差单月纪录。自去年6月以来,诺和诺德持续遭遇一连串利空,包括减重药Wegovy和Ozempic需求不及预期、口服减重药monlunabant的中期试验结果令人失望,以及另一款在研注射药物CagriSema的数据表现不佳。但华尔街整体对该股仍乐观。

小鹏汽车逆势涨超5%,飞行汽车工厂开始建设

小鹏汽车逆势涨超5%。消息上,小鹏汽车宣布,小鹏MONA M03第10万台整车在肇庆工厂小鹏MONA制造基地正式下线。此外,小鹏汽车董事长、CEO何小鹏近日透露,小鹏已经在广州市开始了工厂建设,预计年产能可达1万台,而且这将是全球首个流水线规模量产的飞行汽车工厂。

恒大汽车:今起停牌,延迟公布2024年年报

恒大汽车(00708.HK):延迟刊发截至2024年12月31日止年度的年度业绩公告。4月1日起停牌,以待本公司刊发2024年度业绩公告。

“雷军带头减持小米”?小米集团-W公关部总经理否认

小米集团-W公关部总经理王化在微博发文称:“前段时间,小米新一轮的增发融资的新闻,相信大家都看到了。只是没想到,很多人不知道香港股市最常规的操作,居然有“雷军带头减持小米股票”的惊悚言论。简单科普一下:港股增发,先将大股东自己持有的股份配售给独立的第三方投资者,然后公司再给大股东相同数量的新股,这样可以大幅度缩短了交易流程。这个操作绝对不是大股东减持股票!”

中国海外发展(00688.HK):2024年收入1851.54亿元,同比减少8.58%;净利润156.36亿元,同比减少38.95%。

越秀地产(00123.HK):2024年营收864.01亿元,同比增加7.7%;净利润10.4亿元。

东方电气(01072.HK):2024年营收696.95亿元,同比增加14.86%;净利润29.22亿元,同比减少17.7%。

保利物业(06049.HK):2024年收入约163.42亿元,同比增长8.5%;净利润约14.74亿元,同比增长6.8%。收入增长主要是由于集团管理规模的持续扩大带来物业管理服务收入提升。

恒大物业(06666.HK):2024年营收约127.57亿元,同比增长约2.2%;净利润约10.21亿元,同比减少33.75%。

招商局港口(00144.HK):2024年收入118.42亿港元,同比增加3.14%;净利润79.19亿港元,同比增加27%。

老铺黄金(06181.HK):2024年收入85.06亿元,同比增加167.51%;净利润14.73亿元,同比增加253.86%。

第四范式(06682.HK):2024年收入52.61亿元,同比增长25.1%;毛利润22.45亿元,毛利率为42.7%。

速腾聚创(02498.HK):2024年收入约16.49亿元,同比增长47.2%;净亏损约4.82亿元,同比收窄88.9%。公告称,期内激光雷达产品、用于ADAS应用的激光雷达产品及用于机器人及其他产品的激光雷达产品的销量分别同比增加约109.6%、113.9%及47.0%。

黑芝麻智能(02533.HK):2024年收入达4.74亿元,同比增长51.8%,毛利率由上一年的24.7%提高至2024年的41.1%,净利润达3.13亿元。

康耐特光学(02276.HK):2024年收入20.61亿元,同比增加约17.1%;净利润4.28亿元,同比增加约31.0%。

万物云(02602.HK):拟约8.7亿元收购上海祥大55%股权。目标项目为涵盖商场及写字楼的商业综合体,位于上海陆家嘴核心地段。

复星医药(02196.HK):拟出资2.7亿元认购联合健康险1.05亿股新增发行股份。

歌礼制药-B(01672.HK):有望成为同类首创皮下注射小分子GLP-1R激动剂ASC30美国Ib期试验取得积极期中结果。

科济药业-B(02171.HK):舒瑞基奥仑赛注射液研究结果的摘要已获2025年ASCO年会接受进行口头报告。

来凯医药-B(02105.HK):LAE102针对肥胖症治疗的IND临床方案修订版已递交美国FDA。

小米集团-W(01810.HK):完成先旧后新配售8亿股认购股份,净筹约425亿港元。

招金矿业(01818.HK):完成配售1.4亿股,净筹约19.7亿港元。

腾讯控股(00700.HK):斥资5亿港元回购100.2万股,回购价495-506.5港元。

汇丰控股(00005.HK):斥资1.41亿港元回购股份157.64万股,回购价89.1-90.1港元。

港股大行评级

• 摩根大通:维持申洲国际(02313.HK)"增持"评级,目标价从94港元升至96港元

• 德银:维持中国铁塔(新)(00788.HK)"买入"评级,目标价从14港元升至16港元

• 德银:维持华润啤酒(00291.HK)"买入"评级,目标价从41.2港元升至41.9港元

• 星展:维持比亚迪电子(00285.HK)"买入"评级,目标价从70港元降至66.5港元

相关阅读:港股大行评级 | 潜在涨幅64.38%!申洲国际获摩根大通升目标价至96港元,维持"增持"评级

港股财报

晨鸣纸业

美股新股

直播预告

以上是今天的华盛早报,欢迎留言讨论,祝您投资顺利!

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。