- 特朗普“关税风暴”要来了!美股跌势不止,纳指期货跌超1.2%

- 中信证券:关税“风暴”落地后 预计A股回暖、港股休整、美股修复

- 财政部重磅出手,5000亿注资四大国有行!

- 日赚近10亿元!“三桶油”2024年狂揽3500多亿元

- 长和:未就全球电讯业务有关的任何交易作出决定

特朗普:任何关税协议都将在4月2日措施生效后达成

美国总统特朗普计划在未来几天公布新的关税,他表示对与其他国家达成关税协议持一定开放态度,但他暗示任何协议都将在4月2日关税措施生效后达成。当被问及这是否会在4月2日加征关税宣布之前发生时,他说:“不会。很可能稍后。”特朗普还重申了宣布药品关税的计划,但他拒绝透露这些关税的具体税率。

美股三大股指期货继续走低,标普500主连 $ESmain 跌0.67%,道指主连 $YMmain 跌0.41%,纳指主连 $NQmain 跌1.2%。

特朗普否认曾警告汽车制造商不要因关税而涨价

据NBC,美国总统特朗普周六表示,他没有警告汽车行业高管不要在外国制造的汽车关税生效时提高价格,如果他们这样做,他“一点也不在乎”。特朗普表示,他对外国制造的汽车征收的永久性关税将提振美国本土工厂,并相信此举将导致美国制造的汽车销量增加。“我希望他们提高价格,因为如果他们这样做,人们就会购买美国制造的汽车。”特朗普坚持认为,只有“如果人们愿意给我们一些有价值的东西”,他才会考虑就关税进行谈判。

中信证券:关税“风暴”落地后 预计A股回暖、港股休整、美股修复

中信证券研报表示,4月初关税“风暴”即将落地,中国可能受影响最大,但准备也最充分;控供给、保需求,二季度国内政策发力方向越发清晰。关税“风暴”落地后,预计A股回暖、港股休整、美股修复。从业绩层面来看,核心资产已体现出极强的经营韧性,左侧布局的契机已经成熟;从流动性层面来看,活跃资金明显退潮,产业主题需要催化及时间来蓄势。配置上,延续科技点火、供给侧发力和消费补短板的思路。

财政部5000亿注资四大国有行!

中国银行、建设银行、交通银行、邮储银行引入财政部战略投资约5000亿元。四大行将于3月31日召开投资者说明会,就定增有关事宜与投资者进行交流。

- 建设银行拟引入财政部战略投资,募资总额不超过人民币1050亿元。

- 交通银行拟定增募资不超过1200亿元,发行对象为财政部、中国烟草和双维投资,其中财政部拟认购金额为1124.2亿元。募资均用于补充核心一级资本。

- 中国银行公告称,财政部拟以现金方式全额认购中国银行本次发行的272.72股A股股票,认购价格为6.05元/股,认购金额为1650亿元。

- 邮储银行拟向财政部、中国移动集团和中国船舶集团定增募资不超过1300亿元,其中财政部拟认购金额为1175.8亿元。募资均用于补充各行核心一级资本

港媒:长和下周将不签署出售巴拿马港口协议

据南华早报,李嘉诚旗下的长和将不会按照预期于下周签署协议出售巴拿马运河的两个战略港口,中国政府将对该交易展开反垄断调查。国家市场监管总局上周五表示正在调查这笔交易。国家市场监督管理总局反垄断二司负责人表示,我们注意到此交易,将依法进行审查,保护市场公平竞争,维护社会公共利益。

高盛:对冲基金本周抛售大量全球科技股票,规模为近5年来第二高

高盛数据显示,对冲基金本周抛售的全球科技股数量为5年来第二多,仅次于2024年8月初的抛售规模。此轮抛售中,美国科技股占净抛售的75%。分析指出,即使是2022年熊市的初期,抛售这些股票的速度也没有如此之快。纳斯达克100指数在过去6周内下跌了13%。

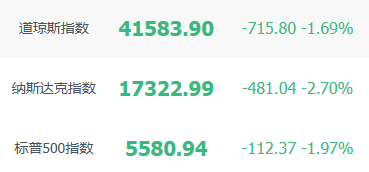

关税与通胀担忧夹击,美股重拾跌势!

美股上周五三大指数均大幅收跌,纳指上周累跌2.59%;标普500指数上周累跌1.53%;道指上周累跌0.96%。大型科技股普跌,奈飞、谷歌、亚马逊、Meta跌超4%,特斯拉、微软、英特尔跌超3%,苹果跌逾2%,英伟达跌超1%。Wolfspeed跌约52%,创美国IPO以来最差单日表现。CoreWeave美国IPO首日收平,报40美元。

热门中概股普遍下跌,禾赛科技跌约12%,小马智行跌逾11%,盛美半导体跌超8%,世纪互联跌逾8%,金山云跌超8%。

美国芯片股Wolfspeed股价腰斩

美国碳化硅大厂Wolfspeed $WOLF 上周五收跌51.86%。一些分析师推测,Wolfspeed可能面临失去芯片法案15亿美元资金的风险,引发市场恐慌情绪。大跌之际,公司也在周五就改善资本结构的计划提供最新进展,但无助于挽回投资者信心。

CoreWeave美国IPO首日开盘破发,盘中跌超6%后收平

尽管获英伟达支持、客户需求强劲,AI云计算公司CoreWeave最终以每股40美元定价上市,低于预期区间,估值缩水至190亿美元。首日开盘跌2.5%,盘中一度跌超6%,后回升并短暂转涨,最终收平报40美元。CEO坦言,如果没有英伟达作为锚定投资者,我们根本无法完成IPO。

英伟达大陆特供GPU爆单

DeepSeek引发科技圈震动后,国内公司开始排队购买服务器,本地部署DeepSeekAI模型,导致英伟达特供大陆的H20 GPU直接“爆单”。从一位与新华三有合作的GPU模组渠道商处了解到,今年开年因为DeepSeek带动了国内算力需求短期内飙升,腾讯、阿里在内的几家头部互联网大厂客户年后追加了H20服务器的大单,将市场需求直接“拉爆了”。

长和:未就全球电讯业务有关的任何交易作出决定

长和(00001.HK)在港交所公告,董事会知悉最近与可能分拆本公司全球电讯资产及业务有关的若干媒体报道。本集团不时接获建议并探索及评估可供考虑之机会,藉以提升股东的长远价值,包括与本公司全球电讯业务之资产及运营相关的可能交易(包括分拆上市)。于本公告日期,董事会未有就本公司全球电讯业务有关的任何交易作出决定。本公司股东及潜在投资者谨请注意,目前并不确定是否将会进行任何交易。

日赚近10亿元!“三桶油”2024年狂揽3500多亿元

2024年,“三桶油”合计实现归母净利润超过3529亿元,折合每日净赚约9.7亿元。其中,中国石油股份盈利居首,归母净利润同比增长2%至1646.8亿元,创历史新高;中国海洋石油营收、净利双增长,净利润增幅在三家中最为突出,同比增长11.4%至1379.36亿元;中国石油化工股份受主力产品量价齐跌影响,营收、净利双双下滑,归母净利润同比下降16.8%至503.13亿元。

工商银行(01398.HK):2024年营业收入7861.26亿元,同比减少2.52%;净利润3658.63亿元,同比增加0.51%。

建设银行(00939.HK):2024年经营收入7285.7亿元,同比减少2.29%;净利润3284.69亿元,同比增加0.28%。

农业银行(01288.HK):2024年营业收入7114.16亿元,同比增加2.3%;净利润2820.83亿元,同比增加4.72%。

顺丰控股(06936.HK):2024年营收2844.2亿元,同比增长10.07%;净利润101.7亿元,同比增长23.51%。

长城汽车(02333.HK):2024年营业总收入2021.95亿元,同比增长16.73%;净利润约126.92亿元,同比增长80.76%。期内实现海外销售增长、国内产品结构进一步优化,带动净利润同比大幅增长。

华润燃气(01193.HK):2024年收入1026.76亿港元,同比增加1.39%;净利润40.88亿港元,同比减少21.74%。

海信家电(00921.HK):2024年营业总收入927.46亿元,同比增长8.35%;净利润33.48亿元,同比增长17.99%。

中航科工(02357.HK):2024年收入869.71亿元,同比增长2.62%;净利润21.87亿元,同比减少10.63%。

中国中免(01880.HK):2024年收入564.74亿元,同比减少16.38%;净利润43.24亿元,同比减少36.32%。期内收入、销售商品收入同比减少主要受消费需求放缓及行业周期影响所致。

青岛港(06198.HK):2024年营收189.41亿元,同比增加4.23%;净利润52.35亿元,同比增加6.33%。收入增加主要为集装箱处理及配套服务板块因出口重箱业务量增加。

大唐新能源(01798.HK):2024年收入125.76亿元,同比减少1.8%;净利润23.78亿元,同比减少13.63%。

古茗(01364.HK):2024年收入约87.91亿元,同比增长14.5%;净利润14.785亿元,同比增长36.9%。截至2024年12月31日,门店网络覆盖中国超过200个各线级城市,包括9,914家门店,同比增长10.1%。

山东新华制药股份(00719.HK):2024年营业收入84.66亿元,同比增加4.51%;净利润4.7亿元,同比减少5.33%。

复宏汉霖(02696.HK):帕妥珠单抗生物类似药HLX11的上市许可申请(MAA)获欧洲药品管理局(EMA)受理。

多点数智(02586.HK):拟斥资4700万元收购多点智联20%股权。

中国电力(02380.HK):前2月总售电量为1978.6万兆瓦时,同比增加1.86%;2月总售电量为980.46万兆瓦时,同比增加8.03%

腾讯控股(00700.HK):斥资5.01亿港元回购98.2万股股份,回购价503.5-515.5港元。

汇丰控股(00005.HK):斥资1.86亿港元回购207.2万股,回购价89.6-90.25港元。

港股大行评级

• 高盛:维持地平线机器人-W(09660.HK)"买入"评级,目标价从11.77港元升至13.33港元

• 大华继显:维持吉利汽车(00175.HK)"买入"评级,目标价从27港元升至29港元

• 摩根大通:维持申洲国际(02313.HK)"增持"评级,目标价从94港元升至96港元

• 星展:维持比亚迪电子(00285.HK)"买入"评级,目标价从70港元降至66.5港元

相关阅读:港股大行评级 | 潜在涨幅81.11%!地平线机器人获高盛升目标价至13.33港元,维持"买入"评级

港股新股

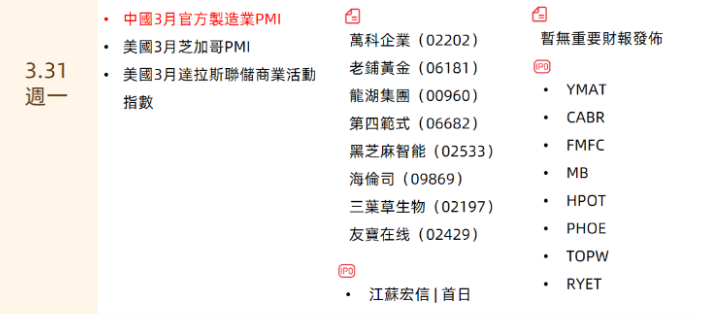

江苏宏信 | 首日

港股财报

万科企业、老铺黄金、龙湖集团、第四范式、黑芝麻智能、友宝在线、三叶草生物-B、海伦司

美股新股

$YMAT 、 $CABR 、 $FMFC 、 $MB 、 $HPOT 、 $PHOE 、 $TOPW 、 $RYET

直播预告

以上是今天的华盛早报,欢迎留言讨论,祝您投资顺利!

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。