北京时间3月26日凌晨,人气火爆的新茶饮品牌“霸王茶姬”母公司正式公开提交赴美IPO招股书,股票代码为:CHA(茶)。

霸王茶姬或即将开启招股,华盛证券、花旗、摩根士丹利、德银、中金等为其联席承销商,前往新股中心了解更多>>

一、公司简介:冲击美股“新茶饮第一股”

霸王茶姬赴美上市股票代码为: CHA(茶),公司成立于2017年,总部位于中国云南,是一家以“东方茶”为核心的新茶饮品牌,定位中高端市场,主打原叶鲜奶茶系列。

公司采用“直营+加盟”双轮驱动模式,截至2024年底,全球门店数达6440家,是中国所有优质现制茶饮品牌中最大的门店网络。公司拟在纳斯达克上市,有望成为美股市场上第一家“新茶饮上市公司”。

二、业务规模:中国规模最大、增长最快、最受欢迎的高端现制茶饮品牌

招股书数据显示,在成立近八年后,霸王茶姬已成为中国规模最大、增长最快、最受欢迎的高端现制茶饮品牌。

| 核心指标 | 数据详情 |

| 门店数量 | 6440家(2024年,97%为加盟店) |

| GMV | 295亿元(2024年,同比+173%) |

| 单店月均GMV | 51.17万元(中国门店) |

| 爆款单品 | “伯牙绝弦”累计销量超6亿杯(截至2024年8月) |

备注:本文内货币单位默认为人民币,美元单位已特别标注。

三、业务亮点:门店数超6400家、核心产品“伯牙绝弦”累计销量突破6亿杯

1. 门店高速扩张,即将拓展北美市场:

- 招股书数据显示,公司2022年门店数1,087家 → 2024年增至6,440家,两年增长近6倍,年均复合增长率143.2%。

- 海外市场已覆盖马来西亚、新加坡、泰国,共156家门店,2025年计划拓展北美市场(首店落地洛杉矶)。

- 高速扩张同时,霸王茶姬亦保持了极低的闭店率,2023年和2024年,其闭店率仅为0.5%和1.5%,远低于行业平均水平。

2. 单店盈利能力行业领先:

- 2024年中国市场单店月均GMV达51.2万元,月均销售杯数超2.5万杯,远超行业平均水平。

3. 超级单品战略:

招股书中透露,2024年,霸王茶姬中国市场(含中国香港)91%的GMV来自三款Tea Latte的销售。其中截至2024年8月,霸王茶姬的明星单品“伯牙绝弦”累计售出超过6亿杯。

“超级单品”策略意味着更简洁的供应链,有助于霸王茶姬进一步减轻库存和物流压力。招股书披露,2024年,其物流成本占全球总GMV比例不到1%。同时,库存周转天数为5.3天——根据艾瑞咨询的比较,这个数字在超过千店的茶饮企业中为最低。

4. 聚焦高端茶饮市场

据艾瑞咨询数据,以GMV衡量,中国现制茶饮料市场复合年增长率为 21.7%,预计到2028年将达到4260亿元,其中高端现制茶饮料细分市场GMV可达1671亿元人民币,占现制茶饮料市场总量的31.7%。以“精品”茶饮为定位,霸王茶姬有望成为该细分市场中的最大赢家之一

四、财务表现:收入两年爆发增长25倍!盈利能力领先同行

1、2022-2024年财务表现

| 财务指标 | 2022年 | 2023年 | 2024年 |

| 营收(亿元) | 4.92 | 46.40 | 124.06 |

| 净利润(亿元) | -0.91 | 8.03 | 25.15 |

| 净利率 | -18.5% | 17.3% | 20.3% |

2、行业对比(2024年)

| 公司 | 营收(亿元) | 净利润(亿元) | 净利率 | 门店数量 |

| 霸王茶姬 | 124.06 | 25.15 | 20.3% | 6440 |

| 蜜雪集团 | 248.29 | 44.54 | 17.94% | 46479 |

注:数据来源于霸王茶姬招股书及蜜雪集团2024年最新财报

3、财务亮点

- 收入爆发式增长:招股书数据显示,2022-2024年收入从4.92亿跃升至124.06亿,两年增长25倍,年均复合增长率(CAGR)达402.10%。

- 盈利水平行业领先:得益于公司奶茶产品“超级单品”策略在成本端的优势,公司净利润从2022年亏损0.91亿扭转为2024年盈利25.15亿,净利率达20.3%,超越蜜雪冰城(17.94%),处于行业领先水平。

- 加盟模式驱动规模效应:加盟业务收入占比从2022年83.4%提升至2024年93.8%,轻资产模式降低运营风险。

五、市场前景:现制茶饮市场增长率达21%!美股人气餐饮股估值火热

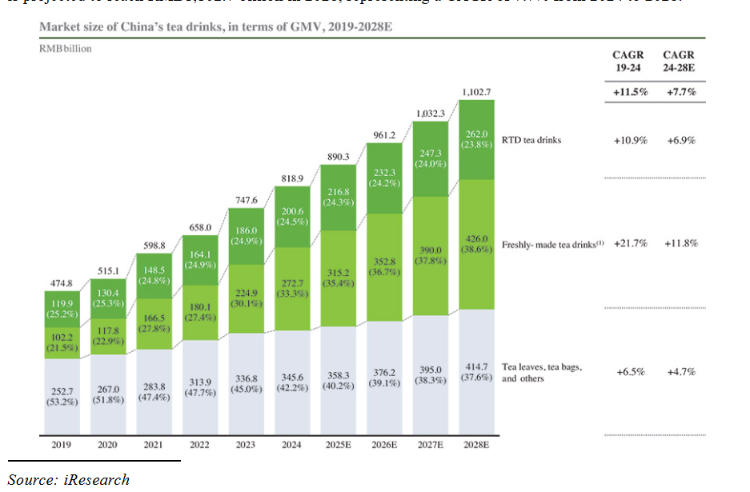

1. 中国现制茶饮市场

中国茶饮市场一直保持着增长态势。根据艾瑞咨询的数据,中国茶饮市场的商品交易总额(GMV)从 2019 年的 4748 亿元人民币增长到 2024 年的 8189 亿元人民币,预计到 2028 年将达到 11027 亿元人民币,2024 年至 2028 年的复合年增长率为 7.7%。

以商品交易总额(GMV)衡量,公司重点所处的中国现制茶饮市场正以21.7%的复合年增长率从2019年的1,022亿元人民币增长至2024年的2,727亿元人民币,并预计到2028年将达到4,260亿元人民币。

2. 全球化潜力

- 招股书显示,公司目前在海外共有156家门店,覆盖马来西亚、新加坡、泰国等地,并计划在2025年重点布局东南亚、北美等海外市场。

3、 美股新餐饮品牌估值火爆

2025年初蜜雪冰城成功登陆港交所引发超额认购潮,IPO获得超额认购逾5300倍,已然成为行业现象级IPO代表。

霸王茶姬作为新晋人气奶茶品牌,叠加美股对新消费品牌青睐,亦有可能引发新一波市场热情。

数据来源:华盛证券;数据截止日期:美东时间2025年3月27日

六、IPO资金用途:计划2025年新增1000-1500家门店

1. 门店扩张:招股书显示,公司2025年计划新增1,000-1,500家门店,其中年内已在中国和全球新开业207 家,目前还有 442 家门店正在开发中。

2. IPO资金用途

- 扩大中国和海外的茶馆网络

- 开发和创新新产品

- 建设海外供应链网络

- 投资技术以支持业务发展和运营

- 用于一般公司和营运资本用途。

七、风险提示

- 国内茶饮市场竞争加剧,同店增长率可能放缓;

- 海外扩张面临本土化挑战(如北美消费者口味偏好);

- 原材料(茶叶、鲜奶)价格波动影响利润率。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。