编者按:小米Q4收入、净利润均超预期!大行如何解读超强业绩?大摩、大和看好小米今年继续强劲增长;花旗唱多其股价将涨至73.5港元>>

昨日港股盘后,小米 $01810.HK / $XIACY 公布截至2024年12月31日四季度业绩,财报显示,小米全年总收入达人民币 3659 亿元,同比增长 35%,创历史新高;经调整净利润 272 亿元,同比增幅 41.3%,同样刷新纪录。值得注意的是,第四季度总收入首次突破千亿元大关,达 1090 亿元,同比增长 48.8%,单季经调整净利润 83 亿元,同比增长 69.4%。

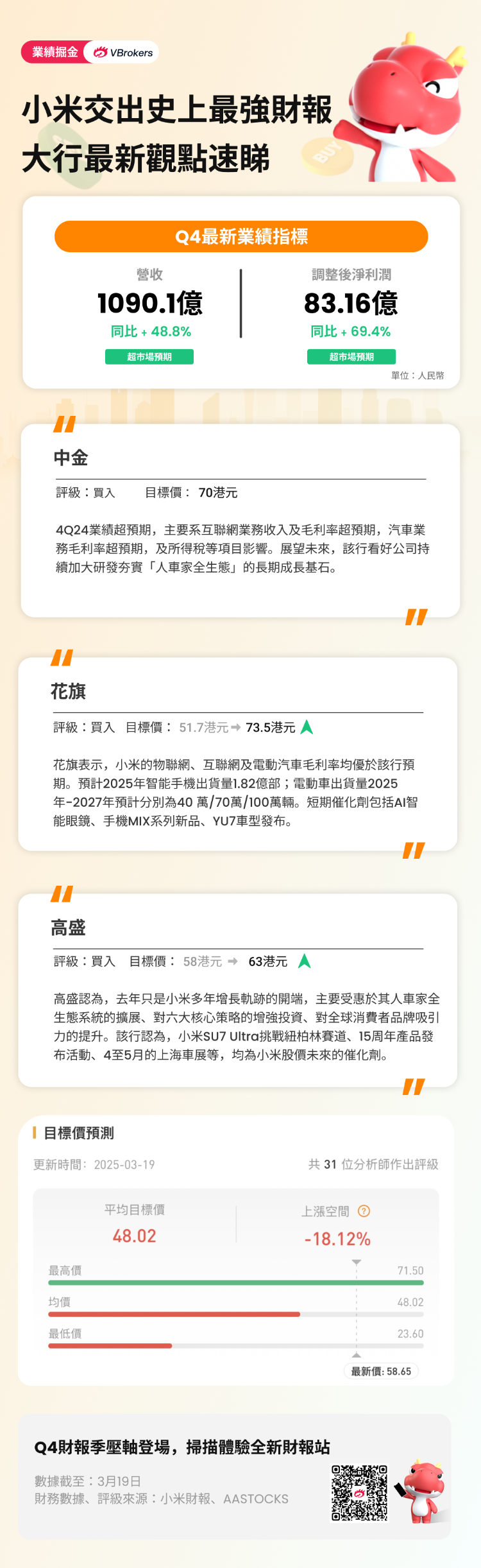

相关阅读:一图看懂丨小米史上最强年报!Q4经调整净利润83.16亿元,同比增长69.4%

周二美股盘中,小米ADR一度涨超6%,截至收盘,收涨近4%。今日港股开盘,小米一度涨约3%,随后涨幅收窄。截至发稿,小米年内累涨超67%,股价屡次破历史新高。

对于本次财报,小米集团董事长兼CEO雷军在微博发文称小米集团2024财报为史上最强年报。此外,雷军还表示,小米汽车一直在全力提升产能,已经取得一些进展,2025年全年交付目标提升至35万台。

小米集团总裁卢伟冰在财报电话会上表示,预期2025年汽车业务毛利率大于等于Q1的毛利率。目前小米汽车业务还处于大投入阶段,在核心技术研发、多车型开发、工厂建设、智驾技术投入等诸多方面均有布局,此外,还有一些暂不方便披露的投入。另外,目前小米内部对汽车业务没有非常明确的盈利时间表要求,但会努力改善该业务的盈利情况。

对于小米本次超强业绩,大行怎么看?

- 大摩:小米上季盈利大胜预期料今年向好趋势持续

摩根士丹利发表研报指,小米集团2024年第四季盈利大幅超出预期,收入增长加上利润率提升,推动下毛利较该行预测高出12%,成本协同效应更令经营利润超出预期约87%,憧憬未来几个月将有更多正面催化剂出现,大摩相信小米2025年向好趋势可持续,又指基于小米SU7 Ultra的成功,集团已开始其高端化之旅,未来产品平均售价可望提升,并有助于推动其高端智能手机的渗透率及人工智能物联网产品增长动能。大摩对小米给予“增持”评级,目标价为45港元。

- 大和:小米将在2025年继续强劲增长

大和分析师表示小米集团今年可能会继续实现强劲增长,所有关键业务部门都执行良好。他们补充称,该公司在2024年第四季度的调整后净利润继续超出预期,而修改后的35万辆电动汽车出货量指引是另一个积极的惊喜,这意味着产量的增加远远超过了最初的计划。大和维持对该股的“增持”评级,并将目标价从50港元上调至65.00港元。

- 花旗:短期催化剂包括AI智能眼镜、手机MIX系列新品、YU7车型发布

花旗分析师表示,小米集团的物联网、互联网及电动汽车毛利率均优于花旗预期,但整体毛利率因安装服务成本激增而低于预期。预计2025年智能手机出货量1.82亿部,毛利率13.6%;电动车出货量2025年-2027年预计分别为40 万/70万/100万辆,毛利率分别为21.7%/23.4%/24.8%。维持买入评级,目标价从51.7港元上调至73.5港元。短期催化剂包括AI智能眼镜、手机MIX系列新品、YU7车型发布。

- 高盛:上调小米集团目标价至63港元 业绩表现持续超出预期

高盛指出,小米集团2024财年第四季业绩表现持续超出预期。该行认为,去年只是小米多年增长轨迹的开端,主要受惠于其人车家全生态系统的扩展、对六大核心策略的增强投资、对全球消费者品牌吸引力的提升。该行认为,小米SU7 Ultra挑战纽柏林赛道、15周年产品发布活动、4至5月的上海车展等,均为小米股价未来的催化剂。高盛将小米2025至2027财年收入预测平均上调3%;经调整净利润预测平均上调9%。同时将目标价由58港元升至63港元,给予“买入”评级。

- 小摩:股价的大幅上涨,已经充分反映市场对新业务的乐观预期

摩根大通认为,虽然小米基本面强劲,但股价的大幅上涨,已经充分反映市场对电动车业务加速增长、智能手机和IoT份额提升以及智能眼镜、机器人和AI等新业务的乐观预期。与此同时,多家券商、机构则继续看好小米。高盛上调小米2025~2027财年收入和净利润预测,目标价升至63港元,给予“买入”评级。

- 中金:4Q24业绩超预期 加大底层技术投入夯实“人车家全生态”基础

中金表示小米Q4收入1,090.05 亿元,同比增长48.8%,较预期高出1.8%;经调整净利润83.16 亿元(含汽车业务亏损7 亿元),同比增长24.6%,较我们预期高出24.6%,主要系互联网业务收入及毛利率超预期,汽车业务毛利率超预期,及所得税等项目影响。展望未来,该行看好公司持续加大研发夯实“人车家全生态”的长期成长基石。上调目标价14.9%至70.0 港元(SOTP 估值法),对应2025/2026 年43.1倍/30.9 倍市盈率。

相关投资标的一览

| 名称 | |

| 智能手机概念 | 瑞声科技 |

| 苹果 | |

| 丘钛科技 | |

| 高伟电子 | |

| 比亚迪电子 | |

| 舜宇光学科技 | |

| 新能源汽车概念 | 特斯拉 |

| 比亚迪股份 | |

| 小鹏汽车 | |

| 理想汽车 | |

| 蔚来 | |

| 吉利汽车 | |

| 广汽集团 |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。