编者按:每日追踪投行最新评级与目标价,挖掘潜力股投资机会。

今日重点评级关注

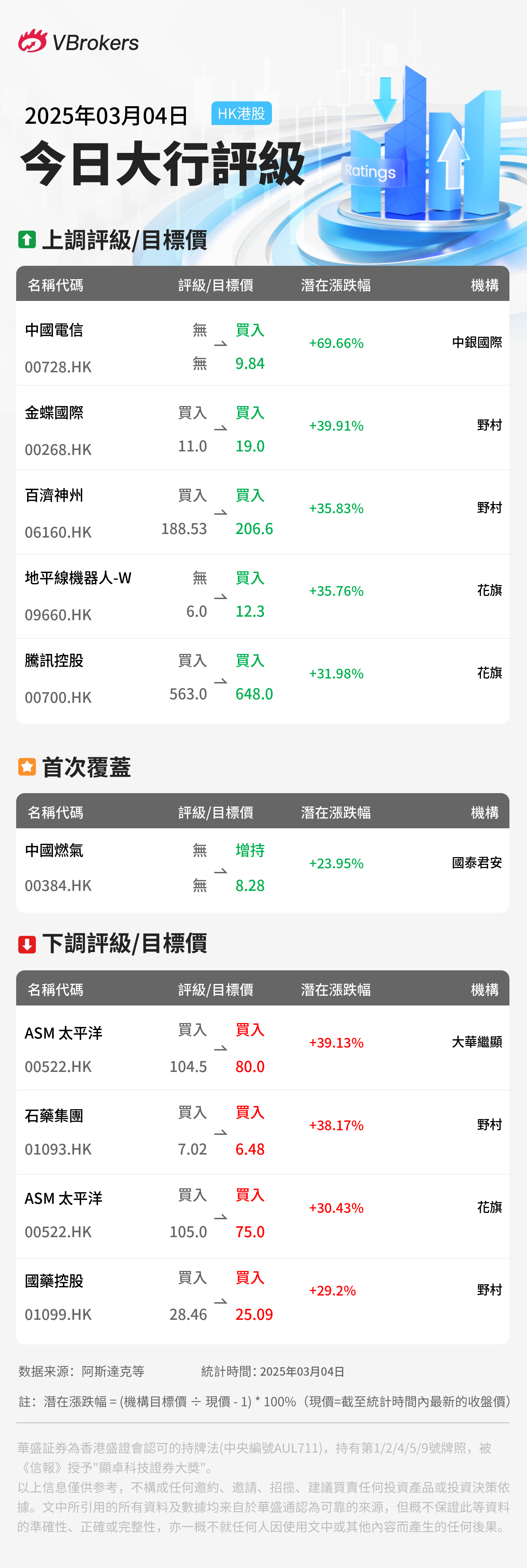

• 中银国际:上调中国电信(00728.HK)目标价至9.84港元,首推

• 野村:上调金蝶国际(00268.HK)"买入"评级,目标价从11港元升至19港元

• 野村:维持百济神州(06160.HK)"买入"评级,目标价从188.53港元升至206.6港元

• 国泰君安:首予中国燃气(00384.HK)"增持"评级,目标价8.28港元

• 大华继显:维持ASM 太平洋(00522.HK)"买入"评级,目标价从104.5港元降至80港元

| 标的 | 代码 | 评级 | 目标价 | 当前价 | 潜在涨跌幅 | 机构名称 |

| 中国电信 | 00728.HK | 上调 | $9.84 | $5.8 | 69.66% | 中銀國際 |

| 金蝶国际 | 00268.HK | 上调 | $19.0 | $13.58 | 39.91% | 野村 |

| 百济神州 | 06160.HK | 上调 | $206.6 | $152.1 | 35.83% | 野村 |

| 地平线机器人-W | 09660.HK | 上调 | $12.3 | $9.06 | 35.76% | 花旗 |

| 腾讯控股 | 00700.HK | 上调 | $648.0 | $491.0 | 31.98% | 花旗 |

| 中国燃气 | 00384.HK | 首予 | $8.28 | $6.68 | 23.95% | 國泰君安 |

| ASM 太平洋 | 00522.HK | 下调 | $80.0 | $57.5 | 39.13% | 大華繼顯 |

| 石药集团 | 01093.HK | 下调 | $6.48 | $4.69 | 38.17% | 野村 |

| ASM 太平洋 | 00522.HK | 下调 | $75.0 | $57.5 | 30.43% | 花旗 |

| 国药控股 | 01099.HK | 下调 | $25.09 | $19.42 | 29.2% | 野村 |

备注:

1. 目标价与当前价单位:港元;

2. 当前价:截至03月04日港股收盘价;

3. 潜在涨跌幅计算方式:(机构目标价 ÷ 当前价 - 1) * 100%

更多详细评级内容,请查阅:

上调评级/目标价

• 星展:维持恒生银行(00011.HK)"持有"评级,目标价从90港元升至103港元

• 野村:上调金蝶国际(00268.HK)"买入"评级,目标价从11港元升至19港元

• 瑞银:维持香港交易所(00388.HK)"中性"评级,目标价从306港元升至351.8港元

• 大华继显:维持香港交易所(00388.HK)"买入"评级,目标价从352港元升至418港元

• 里昂:上调香港交易所(00388.HK)"跑赢大市"评级,目标价从338港元升至374港元

• 花旗:维持腾讯控股(00700.HK)"买入"评级,目标价从563港元升至648港元

• 中银国际:上调中国电信(00728.HK)目标价至9.84港元,首推

• 花旗:维持信义光能(00968.HK)"中性"评级,目标价从3.6港元升至3.65港元

• 招商证券国际:维持百威亚太(01876.HK)"持有"评级,目标价从8港元升至9.4港元

• 里昂:上调百威亚太(01876.HK)目标价从9.1港元至10.4港元,维持"跑赢大市"评级

• 摩根士丹利:上调百威亚太(01876.HK)目标价从9.3港元至10港元,维持"增持"评级

• 建银国际:上调百威亚太(01876.HK)评级至"跑赢大市",目标价从7.5港元升至9.5港元

• 汇丰:上调瑞声科技(02018.HK)目标价从41.7港元至55.1港元,维持"买入"评级

• 瑞银:维持潍柴动力(02338.HK)"买入"评级,目标价从15.1港元升至17.2港元

• 大和:上调潍柴动力(02338.HK)评级至"买入",目标价从11港元升至18港元

• 中金:维持渣打集团(02888.HK)"跑赢行业"评级,目标价从115.6港元升至130.4港元

• 美银证券:维持渣打集团(02888.HK)"跑输大市"评级,目标价从99.35港元升至112港元

• 野村:维持翰森制药(03692.HK)"中性"评级,目标价从17.95港元升至18.36港元

• 野村:维持百济神州(06160.HK)"买入"评级,目标价从188.53港元升至206.6港元

• 建銀國際:上调京东健康(06618.HK)目标价至41.5港元,维持"跑赢大市"评级

• 里昂:维持地平线机器人-W(09660.HK)"跑赢大市"评级,目标价从5.5港元升至11.2港元

• 花旗:上调地平线机器人-W(09660.HK)至"买入"评级,目标价从6港元升至12.3港元

• 交银国际:维持网易云音乐(09899.HK)"买入"评级,目标价从120港元升至184港元

• 里昂:上调网易云音乐(09899.HK)至"高度确信跑赢大市"评级,目标价从165港元升至200港元

• 招银国际:维持网易云音乐(09899.HK)"买入"评级,目标价从115港元升至202.5港元

• 中金:维持卫龙美味(09985.HK)"跑赢行业"评级,目标价从8.5港元升至9.5港元

• 美银证券:维持阿里巴巴-W(09988.HK)"买入"评级,目标价从114港元升至146港元

首次覆盖

• 国泰君安:首予中国燃气(00384.HK)"增持"评级,目标价8.28港元

下调评级/目标价

• 花旗:维持中电控股(00002.HK)"买入"评级,目标价从80港元降至78港元

• 高盛:维持新鸿基地产(00016.HK)"买入"评级,目标价从92港元降至90港元

• 高盛:维持新世界发展(00017.HK)"沽售"评级,目标价从5.11港元降至4.7港元

• 大华继显:维持ASM 太平洋(00522.HK)"买入"评级,目标价从104.5港元降至80港元

• 花旗:维持ASM 太平洋(00522.HK)"买入"评级,目标价从105港元降至75港元

• 里昂:下调阅文集团(00772.HK)评级至"持有",目标价从32港元降至28.5港元

• 里昂:下调阅文集团(00772.HK)至"持有"评级,目标价从32港元降至28.5港元

• 野村:下调阅文集团(00772.HK)评级至"中性",目标价从29.8港元降至27港元

• 高盛:维持信义光能(00968.HK)"买入"评级,目标价从3.9港元降至3.8港元

• 野村:维持石药集团(01093.HK)"买入"评级,目标价从7.02港元降至6.48港元

• 野村:维持国药控股(01099.HK)"买入"评级,目标价从28.46港元降至25.09港元

• 建银国际:维持华润燃气(01193.HK)"跑赢大市"评级,目标价从34.3港元降至33港元

此内容由AI大模型工具“华盛天玑”生成,并由华盛内容团队编辑审核。

风险提示:投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。