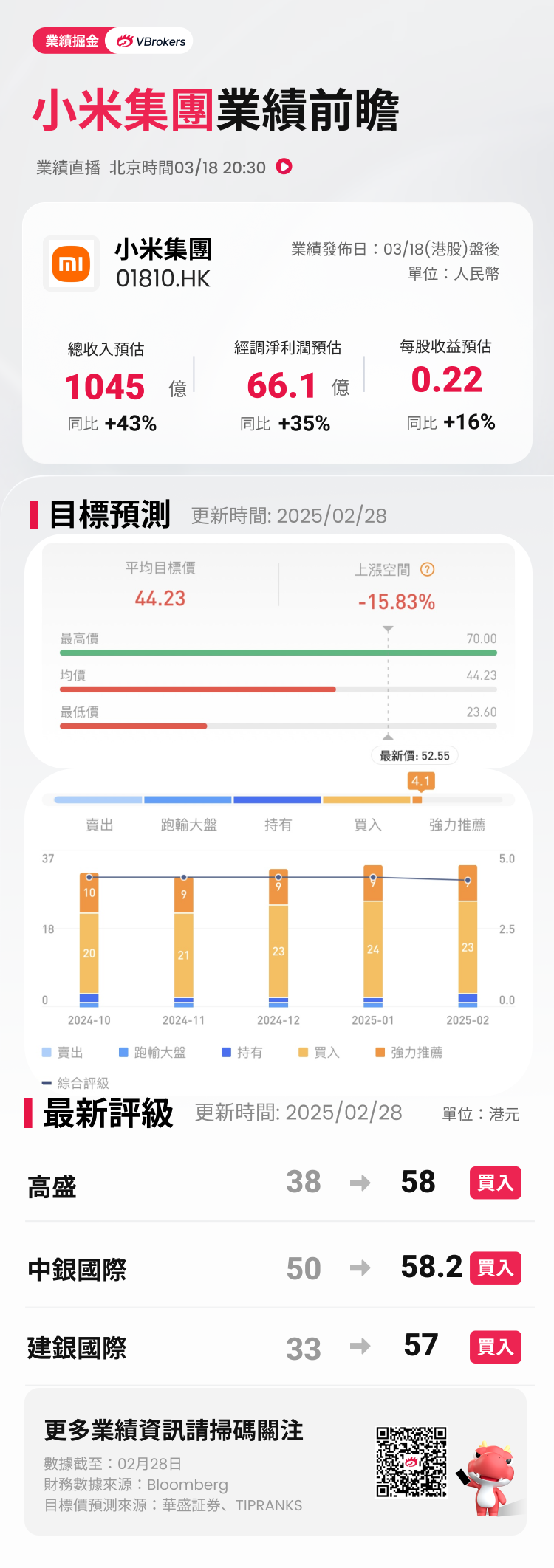

编者按:市场预计小米Q4营收为1045亿元;调整后净利66.1亿元,同比增长35%;机构看好手机、IoT、汽车三大业务,唱多小米有望成为今年科技股“顶流”>>

华盛资讯消息,小米集团-W/ $XIACY 将于3月18日港股盘后公布2024年第四季度财报。

据彭博分析师一致预期,小米Q4营收为1045亿元人民币,同比增长43%;调整后净利润为66.1亿元人民币,同比增长35%;每股收益0.22元,同比增长16%。

近期共有32位分析师给出小米集团-W“买入”及以上评级,平均目标价格44.23港元。

在小米SU7汽车发布后的300多天里,小米集团-W的股价翻了将近2倍,市值突破万亿港元。随后,又在短短的20天之内,一度突破1.4万亿市值。

就在2月27日晚,小米举行15 Ultra和小米SU7 Ultra发布会,雷军表示,双Ultra是小米创业十五年以来最高端的两款产品。

“双Ultra”发布当天,小米开盘股价飙升,一度达到58.7港元,雷军一度超越农夫山泉创始人钟睒睒,短暂成为中国新首富。

随着Q4财报临近,小米股价能否更进一步?

回顾小米第三季度财报,公司第三季度总收入突破925亿元,较上年同期的708.9亿元增长30.5%;经调整净利润为63亿元,同比增长4.4%,其中包括智能电动汽车等创新业务经调整净亏损15亿元,环比收窄约16.6%。小米集团发布2024年第三季度财报的第一时间,小米集团董事长雷军在其个人微博上发文称:“小米交出了史上最强业绩。”

在业绩电话会上,小米集团合伙人兼总裁卢伟冰表示,“小米站上了新的起点,现在的增长只是刚刚开始,随着汽车交付规模上来,未来‘人车家全生态’打开的增长空间会非常广阔。第四季度预计所有业务板块同比均会实现继续增长,2025年全年‘人车家全生态’战略会进一步深化,集团经营会有进一步的突破。”

小米Q4财报重点关注哪些方面?

对于即将发布的Q4业绩,多家机构表示对小米的核心业务能力以及电动汽车业务的增长充满信心。建银国际指出,预计小米集团-W 2024年第四季度的业绩将超出目前的市场一致预期。

中金预计小米集团4Q24收入同比增长34.3%至3639.3亿元,经调整净利润同比增长35.9%至66.7亿元(含8亿元汽车及创新业务亏损)。具体来看:

- 4Q24智能手机出货量稳中有增,中国市场同比快速增长

据Canalys,4Q24小米 $01810.HK 全球智能手机出货量同比增长5%至4,270万台,中国市场出货量同比增长29%至1,220万台,中金判断主要系小米15等新机表现亮眼。考虑新机发布带动,预计ASP同比提升6.1%至1,158元。综合出货量及ASP,预计4Q24手机收入同比增长12.0%至495.6亿元;考虑存储价格趋缓,预计4Q24手机毛利率环比提升0.3ppt至12.0%。

展望2025,国盛证券判断随着小米15 Ultra 新机上市和补贴进行,Q1 小米手机出货望延续可观增速,ASP 也有望随着高端机销售比重增加而提升。

- 国补或带动IoT收入持续高增,中国市场出货量助力互联网收入成长

考虑家电等产品补贴政策带动大家电产品销售,中金预计4Q24 IoT收入同比增长48.7%至302.5亿元,毛利率同比提升6.7ppt至20.7%,主要系高毛利单品占比提升带动。互联网业务方面,考虑中国市场出货量提升带动广告收入增长,预计4Q24互联网收入同比增长16.7%至91.92亿元,毛利率同比提升0.1ppt至75.8%,基本保持稳定。

光大证券指出,IoT业务 受益于4Q24 家电国补政策刺激,预计4Q24小米IoT 业务营收有望超300 亿元,同比幅度有望近50%;该行看好IoT 业务在自研品类加强布局+出海背景下的业务增长前景,2025年小米之家目标增加至2万家门店,有望进一步促进IoT销售。互联网业务预计4Q24营收有望同比提升16%至92亿元,这意味着互联网业务正式突破单季90亿元营收大关,核心受益于小米手机出货提升+高端化持续推进+Q4广告电商投入旺季,预计4Q24互联网业务毛利率达77%左右。

- 汽车毛利率有望环比提升,关注SU7 Ultra、YU7销售及发布

中金预计4Q24小米汽车交付量约7万台左右,对应收入174.0亿元;毛利率环比提升2.7ppt至19.8%。展望2025年,随着SU7 Ultra后续开始销售及YU7计划于6/7月正式上市,看好公司汽车订单及交付量持续增长。此外,1月中下旬澎湃 OS 2「超级小爱」已向正式版用户开放,看好小米凭借“人车家”全生态的闭环模式,在端侧AI蓬勃发展的未来发挥平台+硬件+软件生态+用户的生态价值和入口地位。

华泰证券预计4Q24小米汽车出货约6.8 万台,ASP 维持环比持平,实现收入165 亿人民币,环比提升70.7%,随着出货量爬坡,预计毛利率环比提升1.9pp 至19%。根据小米汽车官微,公司首量SUV YU7 将于25 年6-7月份上市,建议关注消费者反馈。据报道,小米二期汽车工厂或于今年6月竣工,该行预计完工后25 年总产能或可接近40万台,考虑规模效应下毛利率有望提升,费用率或有所回落,小米汽车25年或扭亏为盈。

其他大行观点

招银国际称,小米 $01810.HK 将于3月中公布2024年第四季业绩,预测智能手机产品组合改善、国家补贴政策对智能手机及物联网产品销售的拉动,以及电动汽车毛利率提升,将推动第四季收入及经调整净利润同比增长42%及44%,分别达到1,039亿及70亿元人民币,较市场目前预期高出0.5%及9%。

展望2025年,该行仍看好小米智能手机在拉丁美洲、欧洲、中东、非洲及东南亚市场的扩张,目前相信小米SU7订单积压量较大、未来将推出的SUV车型小米YU7及业务盈利能力持续提升亦会带来帮助。

摩根士丹利发报告称,上调小米集团- W目标价28.6%,从35港元至45港元,维持“增持”评级,认为小米是行业首选。大摩认为公司来自电动车业务的内在价值更高,在人工智能物联网(AIoT)和手机发展更加积极,因此上调目标价。

大摩称,小米2024年电动车交付强势,达到13.5万辆,这是一个里程碑。2025年小米的目标是交付30万辆,是2024年的两倍多。大摩预计第三款SUV电动车交付也有可能是一大成功。长期来看,小米“手机+电动车+人工智能物联网”结合将让公司比同级更有竞争力。

中银国际调认为小米AI将受惠DeepSeek等,上调小米目标价16.4%,由50港元调高至58.2港元,重申“买入”评级,相信小米可再次脱颖而出,成为今年科技股“顶流”。中银国际将今明两年盈利预测上调15.5%及15.9%,至357.11亿及480.34亿元人民币。该行认为催化剂包括其智能电话、智能手表等受惠旧换新补贴、推出将智能眼镜以及新车型U7 Ultra等;亦调高今明两年汽车销售预测至36万辆及60.5万辆,汽车相关业务明年亏损料收窄至11.35亿元人民币,2026年盈利预测调高至82亿元人民币。

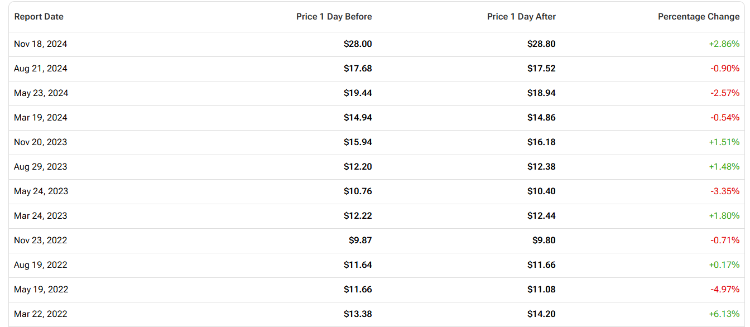

据TipRanks数据显示,回顾小米集团-W过去12个季度的业绩,盈利公布后的股价平均变动为±2.25%,最大涨幅为+6.13%,最大跌幅为-4.97%。

聚焦相关投资标的

小米财报亮相在即,还有哪些相关行业概念股值得关注?

| 市场 | 名称 |

| 智能手机概念 | 苹果 |

| 高伟电子 | |

| 瑞声科技 | |

| 丘钛科技 | |

| 舜宇光学科技 | |

| 比亚迪电子 | |

| 新能源汽车概念 | 蔚来 |

| 比亚迪股份 | |

| 小鹏汽车 | |

| 理想汽车 | |

| 特斯拉 | |

| 吉利汽车 |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。