编者按:市场预计京东Q4营收为3322.1亿元,同比增长9%;调整后净利润为91.9亿元,同比增长9%;机构认为国补驱动下将推动其录得稳健业绩,利润长期有望健康增长>>

京东 $09618.HK / $JD 将于3月6日港股盘后发布2024财年第四季度财报。

据彭博分析师预期,京东Q4营收为3322.1亿元,同比增长9%;调整后净利润为91.9亿元,同比增长9%;每股收益4.78元,去年同期为2.13元。

近期共有36位分析师给出“买入”评级,平均目标价49.34美元。截至周一美股收盘,京东当前股价为39.31美元,潜在涨幅超25%。

值得关注的是,继2月11日官宣餐饮外卖服务之后,京东外卖已在全国39个城市上线。与此同时,京东正在持续加大对外卖骑手福利待遇的投入。

2月24日下午,京东集团宣布,鉴于目前外卖骑手的平均薪酬远低于京东快递小哥,为了薪酬公平性,未来一段时期签约的外卖全职骑手缴纳五险一金的所有成本,包含个人所需缴纳部分,全部由京东承担,确保骑手现金收入绝不会因为缴纳五险一金而减少,此项举措包含现有骑手和新加入的骑手。

回顾Q3季度的财报,京东实现营收2604亿元,同比增长5.1%;其中,比重最大的商品收入2046亿元,同比增长4.8%。“三季度,随着整体消费者信心回暖,京东收入增长加速。”京东集团首席执行官许冉表示,京东推动日用百货品类在本季度继续增长,今年双11大促期间用户反应积极。

她在业绩会上透露,中国电商市场存在巨大潜力,京东计划通过提升用户体验和用户增长来保持竞争优势。京东将持续投资于自营供应链、物流服务和用户心智强化,特别是在服装和美妆等品类上推出创新服务,以吸引更多用户。

京东Q4财报哪些重点值得关注?

对于即将发布的Q4业绩,多家机构认为京东将取得稳健的业绩,Q4预计表现亮眼。其中浦银国际、华泰证券、中银国际等多家大行将其列为行业首选。

国海证券预计预计京东集团2024Q4 实现总营收3,346亿元(YoY+9.3%),其中商品收入预计2,704 亿元(YoY+9.7%),服务收入预计642 亿元(YoY+7.7%),具体来看:

- 京东零售:国补驱动下收入增长回暖,利润长期有望健康增长

国海证券预计2024Q4 京东零售营收同比增长9.8%至2,940 亿元,GMV 同比增长9%,经营利润率同比上升0.4 个pct 至3%;预计2024Q4 京东零售营收同比增速相较2024Q3 回升,主要考虑到1)消费呈现稳健修复;2)2025 年国补政策延续且叠加品类扩张,京东顺周期属性明显,有望受益国补且进一步巩固带电品类优势;3)分服务收入类型来看:佣金收入有望受益于高基数消除而同比增速持续为正,广告收入有望受益于3P 商家GMV 更快增长拉动。

中信建投表示,受益于国补政策的推动,本季度带电品类增速环比显著提升并超过日百增速,其中家电和电脑增速快于手机。利润端,尽管行业旺季销售费用上行,但受益于以旧换新政策的推动,家电、PC等1P品类毛利率改善明显。

展望2025年,预计国补政策仍将延续,线下将进一步打通,在收入增速超社零增速的大前提下,预计利润率改善将继续通过提升供应链效率的方式实现。

- 京东物流:物流行业保持稳步上升态势,看好长期京东物流的收入确定性

据国家邮政局数据显示,2024 年快递业务量高达1745 亿件(同比增长21%),业务收入1.4 万亿元(同比增长13%),快递市场整体呈现快速增长态势。国海证券预计2024Q4 京东物流营收同比增长9.5%至517亿元,经营利润率3%,长期看好京东物流作为自营供应链模式龙头的收入稳定性优势。

其他大行观点

里昂发表研报指,预计京东将取得稳健的业绩,2024财年第四季总收入及经调整息税前利润,将分别按年升9%及23%。由于电子产品销售受惠于以旧换新政策,至于渗透率不足的超市商品保持强劲增长,直销可能再次以高单位数百分比按年增长,补贴的节省也将转化为更高利润。 里昂提及,内地已于今年延长以旧换新政策,产品类别涵盖范围更广,而京东是主要的线上受惠者,预测2025财年营收将增长5%至6%,但存在上行风险。该行将京东美股目标价定于46美元,维持“跑赢大市”评级。

摩根大通发布研究报告称,预期京东集团-SW在未来三至六个月股价将跑赢同业,并将其列入正面催化观察名单,认为去年第四季业绩和今年指引有上行风险。另认为以旧换新政策对其营收增长的提振作用将优于预期,且由于其投资具纪律,利润率将比预期更具韧性。维持目标价200港元,评级“增持”。

摩通预测,京东去年第四季营收将同比增长9.5%,高于市场预期3%。由于以旧换新政策带动的需求纾缓了京东的支出需求,且根据观察,京东的投资仍然高度纪律,因此估计其经调整纯利同比增长13%,经调整净利润率为2.8%。

该行预计,京东今年首三季收入同比增6%至7%,第四季在高基数下将放缓至2%,每股经调整盈利估计同比增长双位数。该行认为,市场预测尚未反映京东的政策红利及投资具纪律。

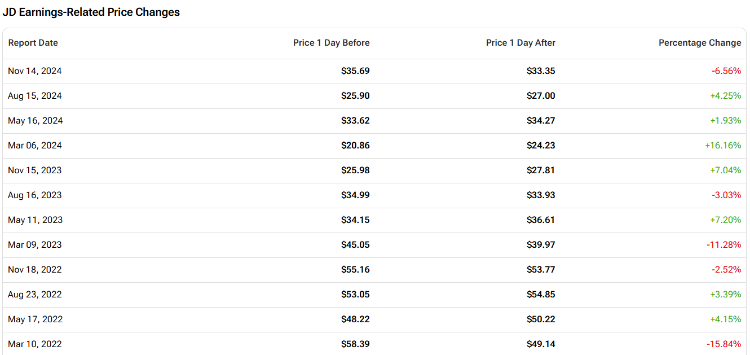

据TipRanks数据显示,回顾京东过去12个季度的业绩,盈利公布后的股价平均变动为±6.95%,最大涨幅为+16.16%,最大跌幅为-15.84%,当日的上涨概率较多。

聚焦相关投资标的

京东财报亮相在即,还有哪些相关行业概念股值得关注?

| 市场 | 名称 |

| 美股 | Sea Limited $SE |

| eBay $EBAY | |

| MercadoLibre $MELI | |

| 亚马逊 $AMZN | |

| 阿里巴巴 $BABA | |

| 拼多多 $PDD | |

| Shopify $SHOP | |

| 唯品会 $VIPS | |

| 达达集团 $DADA | |

| 港股 | 美团-W $03690.HK |

| 中国有赞 $08083.HK | |

| 京东物流 $02618.HK | |

| 京东健康 $06618.HK | |

| 宝尊电商-W $09991.HK | |

| 移卡 $09923.HK | |

| 国美零售 $00493.HK |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。