编者按:每日追踪投行最新评级与目标价,挖掘潜力股投资机会。

今日重点评级关注

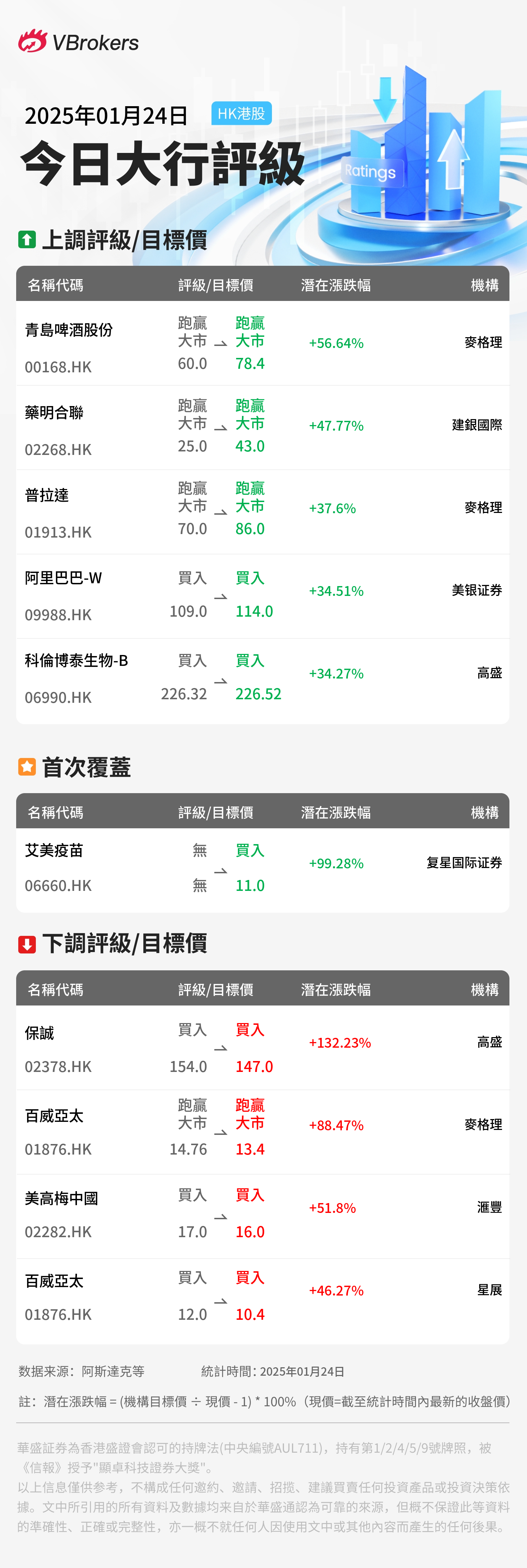

• 麦格理:维持青岛啤酒股份(00168.HK)"跑赢大市"评级,目标价从60港元升至78.4港元

• 建银国际:上调药明合联(02268.HK)目标价至43港元,维持"跑赢大市"评级

• 麦格理:维持普拉达(01913.HK)"跑赢大市"评级,目标价从70港元升至86港元

• 复星国际证券:首予艾美疫苗(06660.HK)"买入"评级,目标价为11.0港元

• 高盛:重申保诚(02378.HK)"买入"评级,目标价从154港元降至147港元

| 标的 | 代码 | 评级 | 目标价 | 当前价 | 潜在涨跌幅 | 机构名称 |

| 青岛啤酒股份 | 00168.HK | 上调 | $78.4 | $50.05 | 56.64% | 麥格理 |

| 药明合联 | 02268.HK | 上调 | $43.0 | $29.1 | 47.77% | 建銀國際 |

| 普拉达 | 01913.HK | 上调 | $86.0 | $62.5 | 37.6% | 麥格理 |

| 阿里巴巴-W | 09988.HK | 上调 | $114.0 | $84.75 | 34.51% | 美银证券 |

| 科伦博泰生物-B | 06990.HK | 上调 | $226.52 | $168.7 | 34.27% | 高盛 |

| 艾美疫苗 | 06660.HK | 首予 | $11.0 | $5.52 | 99.28% | 复星国际证券 |

| 保诚 | 02378.HK | 下调 | $147.0 | $63.3 | 132.23% | 高盛 |

| 百威亚太 | 01876.HK | 下调 | $13.4 | $7.11 | 88.47% | 麥格理 |

| 美高梅中国 | 02282.HK | 下调 | $16.0 | $10.54 | 51.8% | 滙豐 |

| 百威亚太 | 01876.HK | 下调 | $10.4 | $7.11 | 46.27% | 星展 |

备注:

1. 目标价与当前价单位:港元;

2. 当前价:截至01月24日港股收盘价;

3. 潜在涨跌幅计算方式:(机构目标价 ÷ 当前价 - 1) * 100%

更多详细评级内容,请查阅:

上调评级/目标价

• 星展:维持九龙仓集团(00004.HK)"买入"评级,目标价从24.82港元升至25.05港元

• 麦格理:维持青岛啤酒股份(00168.HK)"跑赢大市"评级,目标价从60港元升至78.4港元

• 高盛:维持金蝶国际(00268.HK)"买入"评级,目标价从12.53港元升至12.7港元

• 中金:维持万洲国际(00288.HK)"跑赢行业"评级,目标价从7.09港元升至7.8港元

• 滙豐:上调中远海能(01138.HK)评级至"买入",目标价从6.5港元升至9.3港元

• 花旗:维持中国宏桥(01378.HK)"买入"评级,目标价从14.8港元升至15港元

• 中金:维持东方甄选(01797.HK)"跑赢行业"评级,目标价从11.49港元升至20港元

• 申万宏源:维持东方甄选(01797.HK)"中性"评级,目标价从11.9港元升至13.9港元

• 交银国际:维持东方甄选(01797.HK)"中性"评级,目标价从14.9港元升至15.6港元

• 麦格理:维持普拉达(01913.HK)"跑赢大市"评级,目标价从70港元升至86港元

• 中金:维持药明合联(02268.HK)"跑赢行业"评级,目标价从29港元升至39港元

• 建银国际:上调药明合联(02268.HK)目标价至43港元,维持"跑赢大市"评级

• 招银国际:维持药明生物(02269.HK)"买入"评级,目标价从22.88港元升至24.24港元

• 中金:维持药明生物(02269.HK)"跑赢行业"评级,目标价从19.08港元升至22.5港元

• 中银国际:维持招商银行(03968.HK)"买入"评级,目标价从41.8港元升至49.72港元

• 高盛:维持科伦博泰生物-B(06990.HK)"买入"评级,目标价从226.32港元升至226.52港元

• 大华继显:维持京东集团-SW(09618.HK)"买入"评级,目标价从197港元升至200港元

• 高盛:维持小鹏汽车-W(09868.HK)"中性"评级,目标价从49港元升至50港元

• 美银证券:维持阿里巴巴-SW(09988)"买入"评级,目标价从109港元升至114港元

• 中金:维持网易-S(09999.HK)"跑赢行业"评级,目标价从173.08港元升至180港元

首次覆盖

• 第一上海:首予中国宏桥(01478.HK)"买入"评级,目标价16.8港元

• 华泰证券:首予心动公司(02400.HK)"买入"评级,目标价36.68港元

• 国金证券:首予中烟香港(06055.HK)"买入"评级,目标价32.2港元

• 复星国际证券:首予艾美疫苗(06660.HK)"买入"评级,目标价为11.0港元

下调评级/目标价

• 滙豐:维持银河娱乐(00027.HK)"买入"评级,目标价从51.5港元降至45.5港元

• 建银国际:维持华润啤酒(00291.HK)"跑赢大市"评级,目标价从35.9港元降至30.9港元

• 摩根士丹利:维持华润啤酒(00291.HK)"增持"评级,目标价从34港元降至30港元

• 麦格理:下调华润啤酒(00291.HK)目标价至30.2港元,维持"跑赢大市"评级

• 摩根大通:维持中国石油化工(00386.HK)"增持"评级,目标价从5港元降至4.8港元

• 摩根士丹利:下调中国中药(00570.HK)评级至"减持",目标价从2.6港元降至1.7港元

• 摩根士丹利:下调中国海外发展(00688.HK)评级至"与大市同步",目标价从13.8港元降至12.8港元

• 野村:维持中国海外发展(00688.HK)"中性"评级,目标价从12.7港元降至12.3港元

• 野村:维持中国电信(00728.HK)"买入"评级,目标价从5.8港元降至5.5港元

• 野村:维持中国联通(00762.HK)"中性"评级,目标价从7港元降至6.9港元

• 滙豐:维持中国石油股份(00857.HK)"买入"评级,目标价从8港元降至7.6港元

• 滙豐:维持中国海洋石油(00883.HK)"买入"评级,目标价从21.5港元降至21.2港元

• 滙豐:维持中国海洋石油(00883.HK)"买入"评级,目标价从21.2港元降至21港元

• 野村:维持中国移动(00941.HK)"买入"评级,目标价从89港元降至88港元

• 野村:下调龙湖集团(00960.HK)评级至"中性",目标价从11.8港元降至9.8港元

• 大和:降国药控股(01099.HK)评级至"跑赢大市",目标价从26港元降至22港元

• 野村:维持华润置地(01109.HK)"买入"评级,目标价从30.6港元降至29.8港元

• 建银国际:下调百威亚太(01876.HK)目标价至7.5港元,维持"中性"评级

• 星展:维持百威亚太(01876.HK)"买入"评级,目标价从12港元降至10.4港元

• 麦格理:维持百威亚太(01876.HK)"跑赢大市"评级,目标价从14.76港元降至13.4港元

• 摩根士丹利:维持百威亚太(01876.HK)"增持"评级,目标价从10.8港元降至9.3港元

• 摩根士丹利:维持百威亚太(01876.HK)"中性"评级,目标价从8.6港元降至8.4港元

• 滙豐:维持金沙中国(01928.HK)"买入"评级,目标价从24港元降至23港元

• 滙豐:维持美高梅中国(02282.HK)"买入"评级,目标价从17港元降至16港元

• 麦格理:维持潍柴动力(02338.HK)"跑赢大市"评级,目标价从21.49港元降至18.7港元

• 高盛:重申保诚(02378.HK)"买入"评级,目标价从154港元降至147港元

• 大和:维持玖龙纸业(02689.HK)"买入"评级,目标价从4.5港元降至4港元

• 中银国际:维持绿城服务(02869.HK)"买入"评级,目标价从4.36港元降至4.29港元

• 摩根士丹利:下调九毛九(09922.HK)评级至"减持",目标价从3.8港元降至2.3港元

• 高盛:下调九毛九(09922.HK)评级至"中性",目标价从4港元降至3.2港元

• 野村:下调九毛九(09922.HK)评级至"减持",目标价从2.3港元降至2.14港元

此内容由AI大模型工具“华盛天玑”生成,并由华盛内容团队编辑审核。

风险提示:投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。