核心观点

本周港股市场回顾:(1)行情表现:本周(1月13日-1月17日),全球权益市场多数上涨。其中,恒生科技指数、创业板指涨幅居前,美股、欧洲股市纷纷上涨。(2)港股市场本周先跌后涨,恒生指数累计上涨2.73%,报收19584.06点,科技指数累计上涨5.13%,国企指数累计上涨3.05%。所有恒生综合行业指数均上涨。其中,资讯科技业、非必需性消费、医疗保健业涨幅居前,分别上涨4.11%、3.03%、2.95%。(3)情绪面:本周港交所日均成交金额为1370.41亿港元,较上周下降169.38亿港元。本周日均沽空金额为186.43亿港元,较上周上升8.42亿港元;沽空金额占成交额比例的日均值为13.62%,较上周上升1.91个百分点。(4)估值与风险偏好:截至1月17日,恒生指数PE估值为8.92倍,处于2010年以来17.31%分位。10年期美国国债收益率较上周五下行16BP至4.61%,恒生指数相对10年期美债的ERP为6.6%,处于2010年以来从低到高32.57%分位。(5)AH溢价:截至1月17日,恒生沪深港通AH股溢价指数较上周下行1.55点至142.42,处于2014年以来77%分位数的水平。

本周重要事件:(1)国内视角:2024年,全年国内生产总值1349084亿元,按不变价格计算,比上年增长5.0%。分季度看,一季度国内生产总值同比增长5.3%,二季度增长4.7%,三季度增长4.6%,四季度增长5.4%。2024年,全国规模以上工业增加值比上年增长5.8%,服务业增加值增长5%,社会消费品零售总额增长3.5%,固定资产投资增长3.2%。全国城镇调查失业率比上年下降0.1个百分点,居民人均可支配收入实际增长5.1%。12月房价止跌回稳迹象增多。2024年12月份,70个大中城市中,一线城市商品住宅销售价格环比上涨,二三线城市环比总体降幅收窄。(2)海外视角:美国核心CPI意外降温,推升美联储降息预期。美国去年12月未季调CPI同比上升2.9%,为连续第三个月反弹,创2024年7月以来新高,符合市场预期。但核心CPI同比回落至3.2%,为2024年8月以来新低,市场预期为持平于3.3%。

港股市场投资展望:1月20日,美国将举行当选总统特朗普的就职典礼。之后,特朗普对华政策将更加明晰,中国的应对政策也会更加明确。同时,随着上市公司年报业绩陆续披露,业绩超预期的个股或发生股价调整。短期内,港股市场预计延续震荡走势。配置方面,第一,在国内扩内需、稳消费等政策刺激下,当前估值水平相对较低的港股消费股有望上涨。第二,科技板块依然具备较高投资机会,尤其是人工智能、消费电子、半导体等板块。特朗普当选后,科技方面中国国内自主可控逻辑的重要性提升。同时,新质生产力在我国经济发展中的重要性日渐提升,政策支持力度加大。第三,在海外不确定因素扰动下,港股高股息策略仍具备吸引力,尤其是积极进行市值管理的央企高股息标的。

风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。

正文

一、本周港股市场回顾

(一)指数涨跌幅

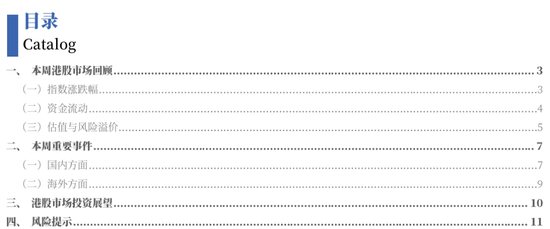

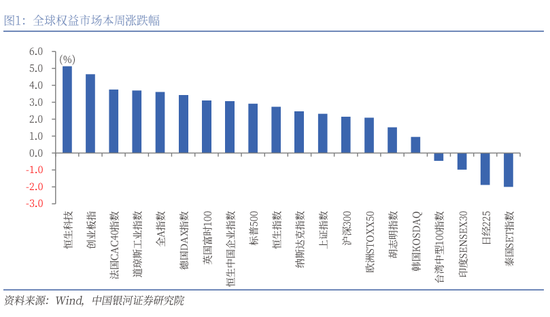

本周(2025年1月13日至2025年1月17日),全球权益市场多数上涨。其中,恒生科技指数、创业板指涨幅居前。美股方面,本周,道指涨3.69%,标普500指数涨2.91%,纳指涨2.45%。欧洲股市方面,本周,德国DAX指数涨3.41%,法国CAC40指数涨3.75%,英国富时100指数涨3.11%。港股市场本周先跌后涨,三大指数周一下跌,但周二至周五持续反弹。本周,恒生指数累计上涨2.73%,报收19584.06点;科技指数累计上涨5.13%,报收4479.19点;国企指数累计上涨3.05%,报收7108.81点。

港股市场行业层面,所有恒生综合行业指数均上涨。其中,资讯科技业、非必需性消费、医疗保健业涨幅居前,分别上涨4.11%、3.03%、2.95%。电讯业、综合企业、公用事业涨幅居后,但仍然实现了上涨。

科技股本周涨幅居前。其中,微盟集团(02013.HK)、中芯国际(00981.HK)分别上涨27.66%、21.95%。微盟集团受两个较大的利好消息提振,一是作为腾讯系的头部服务商,其率先将小程序接入微信小店,极大地受益于微信小店带来的利好。二是小红书近日在美国走红,成为了苹果应用商店下载量第一的免费应用程序,而微盟集团与小红书有小程序商城解决方案方面的深度合作。中芯国际收益于全球消费电子市场逐渐回暖带动的芯片需求增加,同时,地缘政治风险影响下,中国对国内芯片的需求不断增加。

非必需性消费本周表现较好,主要受新发布的家电补贴利好政策、汽车领域补贴政策提振。1月15日,商务部等部门发布两份文件,部署实施数码产品购新补贴,以及做好2025年家电以旧换新工作,明确具体补贴品类和标准。其中,购买手机、平板、智能手表(手环)产品每件最高补500元,购买冰箱、洗衣机、电视、空调等12类家电产品每件最高补2000元。1月17日,商务部等八部门公布2025年汽车以旧换新政策,将国四排放标准燃油乘用车和部分新能源汽车纳入补贴范围,报废旧车并购买新车最高补贴2万元。同时,完善汽车置换更新补贴标准,个人消费者转让本人名下乘用车并购买新车,最高补贴1.5万元。

医药股本周纷纷上涨。消息方面,1月16日,国家医疗保障局办公室就推进基本医保基金即时结算改革发布通知,明确改革目标,以全国统一的医保信息平台为支撑,在做好医保基金预付的同时,充分考虑定点医药机构需求和能力,2025年全国80%左右统筹地区基本实现即时结算,2026年全国所有统筹地区实现即时结算。此项改革将进一步优化医保基金结算政策,不断提升医保基金结算清算效率,向定点医药机构运行持续注入流动资金,增加“现金流”,缓解垫付资金压力。

房地产股多数上涨。消息方面,中国人民银行行长潘功胜1月13日在第18届亚洲金融论坛上指出,2024年10月份以来,30个大中城市商品房销售面积连续3个月环比增长,连续2个月同比增长。潘功胜表示,近期中央进一步明确,地方政府专项债券可用于回收闲置存量土地,新增土地收储和收购存量商品房,这将加快房地产市场去库存,实现楼市止跌回稳。

石油股受益外围消息提振。消息方面,美国总统拜登当地时间1月10日宣布对俄罗斯经济实施新一轮制裁,涉及该国两家最大石油公司及183艘油轮。此次制裁的主要目标是俄罗斯主要能源公司Gazprom Neft和Surgutneftegas。美油3月合约周涨1.04%报77.37美元/桶,布油3月合约周涨1.12%报80.65美元/桶。

(二)资金流动

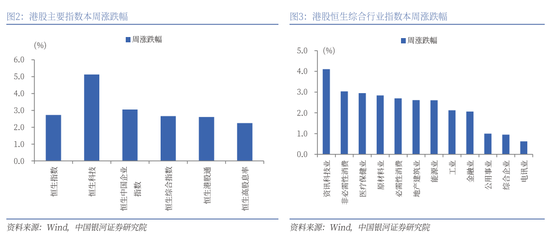

从情绪面指标看,港股市场成交额下降,沽空金额小幅上升,沽空金额占比小幅上升。本周港交所日均成交金额为1370.41亿港元,较上周下降169.38亿港元。本周日均沽空金额为186.43亿港元,较上周上升8.42亿港元;沽空金额占成交额比例的日均值为13.62%,较上周上升1.91个百分点。

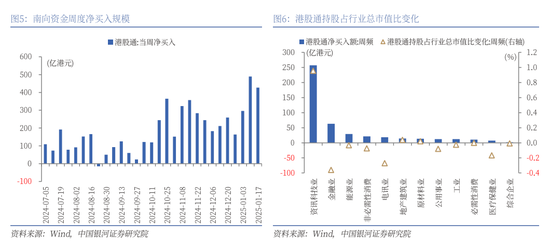

流动性指标方面,南向资金延续净流入,本周净流入规模为427.28亿港元,较上周减少61.84亿港元。资讯科技业、金融业、能源业分别获港股通净流入额257.21亿港元、63.1亿港元、29.34亿港元。从港股通持股占行业总市值比变化来看,资讯科技业占比明显较上周提升。

(三)估值与风险溢价

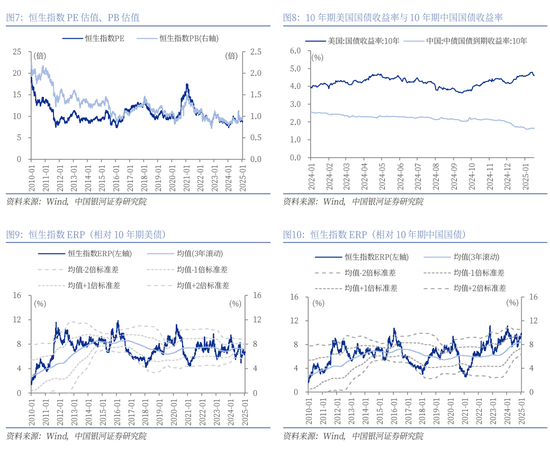

本周恒生指数估值整体反弹。截至1月17日,恒生指数PE估值为8.92倍,较上周上升2.5%,处于2010年以来17.31%分位。恒生指数PB估值为0.94倍,较上周上升2.51%,处于2010年以来14.39%分位。港股在全球权益指数中估值处于相对低位,吸引力较大。

截至1月17日,10年期美国国债收益率较上周五下行16BP至4.61%。港股恒生指数的风险溢价率(1/恒生指数PE-10年期美国国债到期收益率)达到6.6%,处于2010年以来从低到高32.57%分位。由于美债利率位于历史高位,对于海外投资者而言,股债性价比维度港股优势并不大。

截至1月10日,10年期中国国债到期收益率较上周五上行2.55BP至1.6539%。港股恒生指数的风险溢价率(1/恒生指数PE-10年期中国国债到期收益率)为9.56%,处于2010年以来从低到高96.12%分位,高于均值(3年滚动)+1倍标准差,即港股相对于10年期中国国债的投资优势较大。

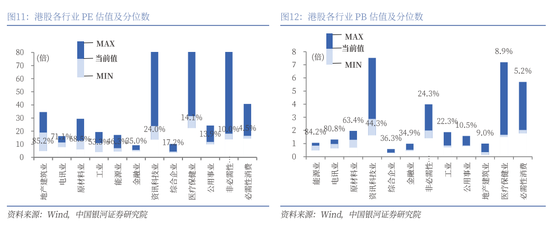

行业估值方面,截至1月17日,必需性消费、非必需性消费、公用事业、医疗保健业、综合企业的市盈率均处于2019年以来20%分位数以下,资讯科技业、金融业的市盈率处于2019年以来40%分位数以下,后续估值上涨空间较大。从市净率来看,多数行业也处于历史中低位水平。

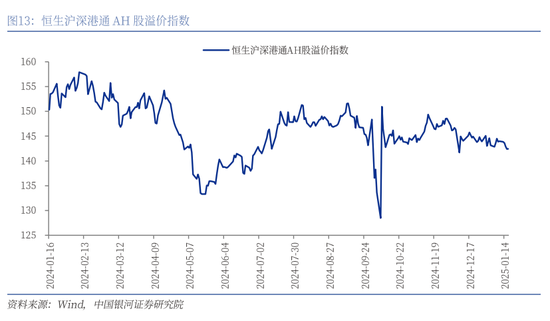

截至1月17日,恒生沪深港通AH股溢价指数较上周下行1.55点至142.42,处于2014年以来77%分位数的水平。AH股共有151家公司,A股溢价率平均值为97.13%,较上周下行0.21个百分点。

二、本周重要事件

(一)国内方面

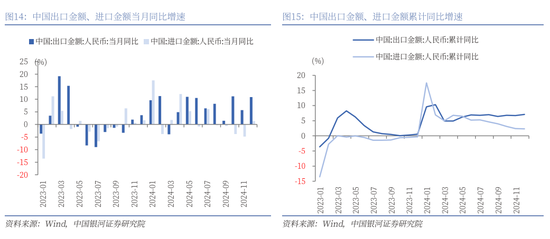

1月13日,海关总署数据显示,2024年我国货物贸易进出口总值43.85万亿元,同比增长5%,规模再创历史新高。其中,出口25.45万亿元,同比增长7.1%;进口18.39万亿元,同比增长2.3%。以人民币计价,2024年12月,我国出口同比增长10.9%,进口增1.3%,增速分别较上月上升5.2个百分点、6.1个百分点。

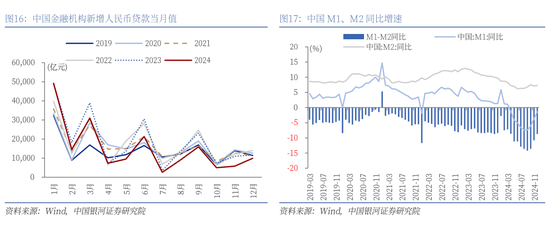

2024年11月14日,央行发布的2024年金融统计数据显示,初步统计2024年全年社会融资规模增量累计为32.26万亿元,比上年少3.32万亿元。2024年1-12月份新增人民币贷款18.09万亿元人民币。2024年12月末社会融资规模同比增长8.0%。较11月末增速上升0.2个百分点。2024年12月末,M2同比增长7.3%,较11月末增速上升0.2个百分点;M1同比下降1.4%,较11月降幅下降2.3个百分点。

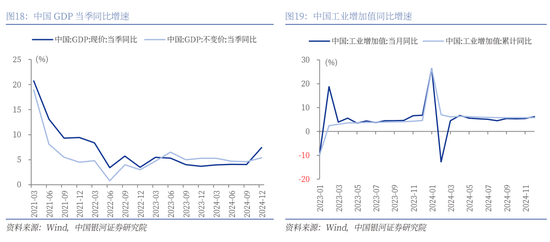

1月17日,国家统计局数据显示,初步核算,全年国内生产总值1349084亿元,按不变价格计算,比上年增长5.0%。分季度看,一季度国内生产总值同比增长5.3%,二季度增长4.7%,三季度增长4.6%,四季度增长5.4%。从环比看,四季度国内生产总值增长1.6%。

2024年,全国规模以上工业增加值比上年增长5.8%,服务业增加值增长5%,社会消费品零售总额增长3.5%,固定资产投资增长3.2%。全国城镇调查失业率比上年下降0.1个百分点,居民人均可支配收入实际增长5.1%。

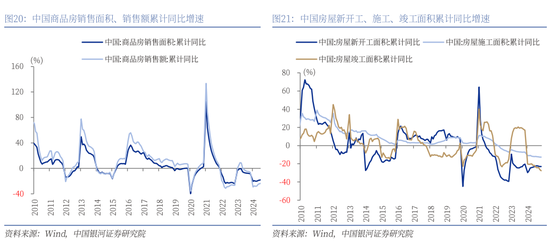

国家统计局数据显示,2024年,全国房地产开发投资10.03万亿元,同比下降10.6%。2024年,房地产开发企业房屋施工面积733247万平方米,比上年下降12.7%。房屋新开工面积73893万平方米,下降23.0%。房屋竣工面积73743万平方米,下降27.7%。

2024年,新建商品房销售面积同比下降12.9%,销售额下降17.1%。2024年末,商品房待售面积75327万平方米,比上年末增长10.6%。

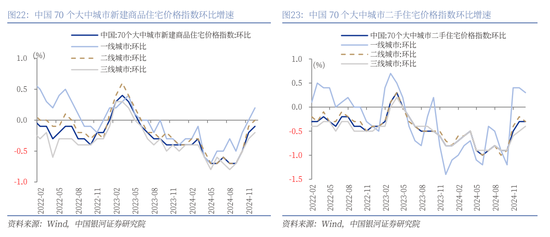

12月房价止跌回稳迹象增多。2024年12月份,70个大中城市中,一线城市商品住宅销售价格环比上涨,二三线城市环比总体降幅收窄。12月,一线城市的新建商品住宅销售价格环比上涨0.2%,这是自2023年6月以来的首次上涨。二线城市新建商品住宅销售价格环比由上月下降0.1%转为持平;三线城市新建商品住宅销售价格环比下降0.2%,降幅收窄0.1个百分点。

从二手房市场看,市场也是稳步回稳。2024年12月,70个大中城市中,一线城市二手住宅销售价格环比上涨0.3%,已连续3个月环比上涨。二线城市二手住宅环比下降0.3%,降幅比上月扩大0.1个百分点。三线城市二手住宅环比下降0.4%,降幅收窄0.1个百分点。

(二)海外方面

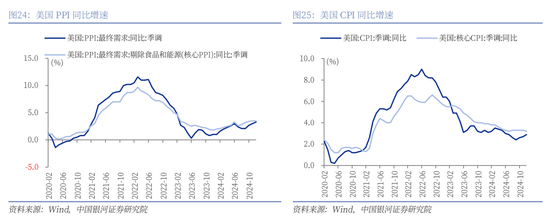

美国2024年12月PPI同比升3.3%,环比升0.2%,均低于市场预期。核心PPI同比升3.5%,环比持平,同样低于预期。美国去年12月未季调CPI同比上升2.9%,为连续第三个月反弹,创2024年7月以来新高,符合市场预期。但核心CPI同比回落至3.2%,为2024年8月以来新低,市场预期为持平于3.3%。

美国核心CPI意外降温,推升美联储降息预期。数据公布后,交易员预期美联储将在7月底前降息,之前预计为9月。1月16日,美联储理事沃勒表示,如果未来通胀数据继续表现良好,美联储可能会在今年上半年再次下调利率。他还表示,不完全排除在3月份进行降息的可能性。美联储降息预期提振金价。COMEX黄金期货周涨0.92%报2740美元/盎司,COMEX白银期货周跌0.86%报31.045美元/盎司。

1月17日,美国最高法院裁定维持TikTok“不卖就禁”法案。TikTok的应用程序最早将于19日在美国下架。美国拜登政府表示,执行TikTok禁令的任务将由特朗普新政府承担。特朗普表示,他对于TikTok的决定将在不久的将来作出。TikTok在美国拥有1.7亿用户。

三、港股市场投资展望

1月14日,央行在国新办举行的“中国经济高质量发展成效”系列新闻发布会上表示,按照中央“实施更加积极有为的宏观政策”要求,人民银行今年将落实好适度宽松的货币政策。下阶段,宏观经济政策还将进一步强化逆周期调节,将综合运用利率、存款准备金率等多种货币政策工具,既要“进一步降低社会综合融资成本”,又要“保持人民币汇率在合理均衡水平上基本稳定”。

1月20日,美国将举行当选总统特朗普的就职典礼。之后,特朗普对华政策将更加明晰,中国的应对政策也会更加明确。同时,随着上市公司年报业绩陆续披露,业绩超预期的个股或发生股价调整。短期内,港股市场预计延续震荡走势。

配置方面,第一,在国内扩内需、稳消费等政策刺激下,当前估值水平相对较低的港股消费股有望上涨。第二,科技板块依然具备较高投资机会,尤其是人工智能、消费电子、半导体等板块。特朗普当选后,科技方面中国国内自主可控逻辑的重要性提升。同时,新质生产力在我国经济发展中的重要性日渐提升,政策支持力度加大。第三,在海外不确定因素扰动下,港股高股息策略仍具备吸引力,尤其是积极进行市值管理的央企高股息标的。

四、风险提示

国内政策效果不确定风险;地缘因素扰动风险;市场情绪不稳定风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2025年1月19日发布的研究报告《港股市场周观察:多重利好提振港股行情》

分析师:杨超 S0130522030004

研究助理:周美丽

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。