编者按:跨年行情来袭?中美关键数据“打头阵”,恒指企稳20000点或继续上攻;赚钱效应再起?讯飞医疗科技等三只新股将上市;因元旦节,港股将休市一天半,美股休市一日>>

一、宏观方面

本周因圣诞假期,港、美股均有休市,整体市场交投活跃度有所下降。然而,行情方面仍有亮点:在美联储释放“鹰派”降息信号后,美债长端收益率创下七个月新高;与此同时,港、美股市场也迎来了“圣诞行情”:科技股强势上涨,推动纳指重回2万点上方;恒指则稳步回升,企稳20000点关口,市场信心逐步回暖。

值得注意的是,本周初,拜登签署应急拨款法案,防止美政府“停摆”。此外,美联储利率制定委员会阵容即将换新,与此同时再度升温的通胀担忧令央行决策变得更加复杂。联储主席鲍威尔明确表示该央行正在进入一个新阶段,未来降息步伐可能会更加渐进,并取决于通胀是否走低。机构预计,2025年FOMC将出现更多分歧。

2024年即将收官,华尔街投行开始关注2025年行情,瑞银在研报中表示,在美国经济强劲、人工智能乐观以及美国未来的促增长政策的背景下,美国股市的前景仍然乐观,并预计标普500指数到2025年底将达到6600点。

对于投资者而言,市场的风云变幻也为2025年的布局提供了诸多线索,点击下方链接查看2024港美股复盘与展望,一起在新的一年里寻找新的投资机会:

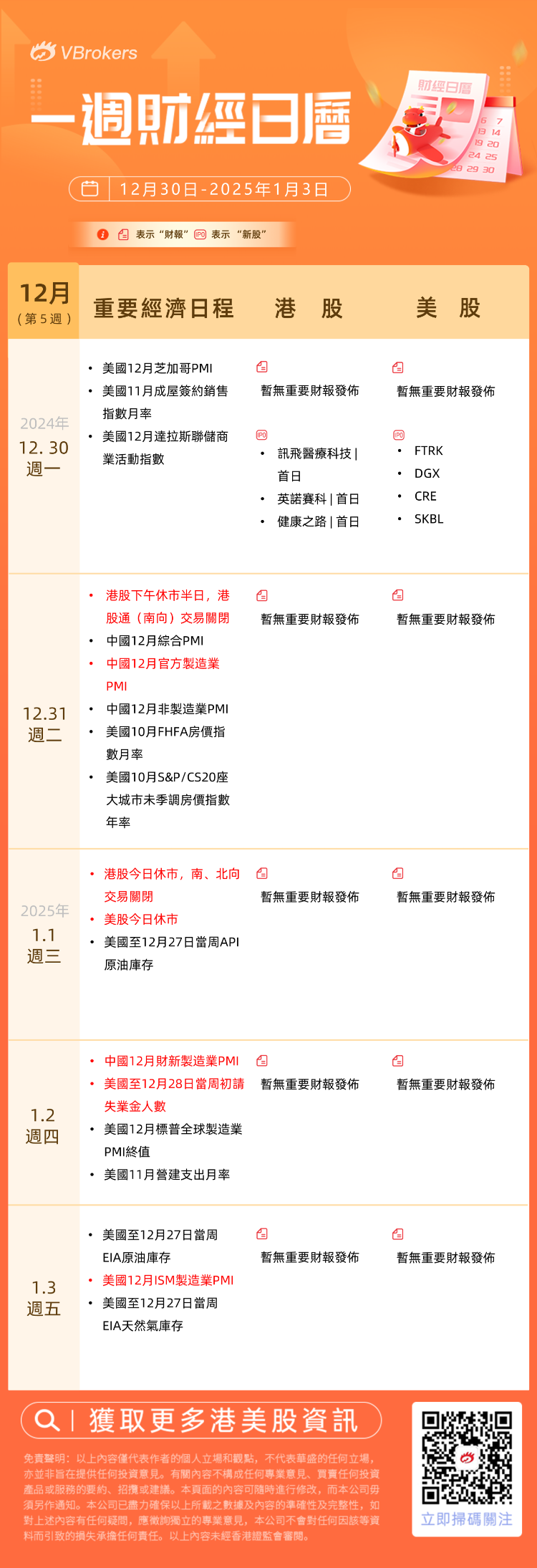

下周经济数据方面可关注:

- 周一(12.30):美国12月芝加哥PMI、美国11月成屋签约销售指数月率、美国12月达拉斯联储商业活动指数

- 周二(12.31):中国12月综合PMI、中国12月官方制造业PMI、中国12月非制造业PMI、美国10月FHFA房价指数月率、美国10月S&P/CS20座大城市未季调房价指数年率

- 周三(1.1):美国至12月27日当周API原油库存

- 周四(1.2):中国12月财新制造业PMI、美国至12月28日当周初请失业金人数、美国12月标普全球制造业PMI终值、美国11月营建支出月率

- 周五(1.3):美国至12月27日当周EIA原油库存、美国12月ISM制造业PMI、美国至12月27日当周EIA天然气库存

休市提醒:

因元旦假期:

- 港股、港股通(南向):周二(12.31)下午休市半日(预计于12时08分与12时10分之间随机收市);周三(1.1)休市一日

- A股通(北向):周三(1.1)休市一日

- 美股:周三(1.1)休市一日

二、新股方面

1、港股方面,下周预计有3家新股上市:

- 讯飞医疗科技 $02506.HK (预计12月30日周一上市)

- 该公司分拆自科大讯飞,为人工智能医疗解决方案提供商,2023年在中国医疗人工智能行业收入规模排名第一。所得款项净额将主要用于研发、产品服务丰富、商业化能力扩展和潜在收购。根据弗若斯特沙利文的资料,该公司2023年的收入规模在中国医疗人工智能行业中排名第一,市场份额为5.9%。

- 英诺赛科 $02577.HK (预计12月30日周一上市)

- 英诺赛科是全球首家实现量产8英寸硅基氮化镓(「硅基氮化镓」)晶圆的公司,也是全球唯一具备产业规模提供全电压谱系的硅基氮化镓半导体产品的公司。根据弗若斯特沙利文的资料,按 2023 年收入计算,英诺赛科在全球功率半导体行业的市场份额为0.2%,在中国功率半导体行业的市场份额为 0.4%。此外,根据同一资料来源,按收入计算,英诺赛科于2023年在全球所有氮化镓功率半导体公司中排名第一。

- 健康之路 $02587.HK (预计12月30日周一上市)

- 健康之路是中国经营数字健康医疗服务平台。根据弗若斯特沙利文的资料,按截至2023年12月31日平台上的注册个人用户数目来计算,公司是第四大数字健康医疗服务平台。根据弗若斯特沙利文的资料,按2023年的收入来计算,公司亦是第五大数字健康器疗服务平台,市场份额低于5%。

2、美股方面,预计下周有4家新股上市:

三、财报方面

下周港股、美股均暂无重要财报发布。新一轮财报季预计将于2025年1月6号开启,敬请关注~

以上就是發仔为大家整理的下周需重点关注的内容~祝新的一周投资顺利~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。