华盛资讯11月4日讯,智能视觉产品提供商晶科电子股份火爆招股中,截至发稿,券商合共借出619.13亿港元孖展额,超额认购逾5100倍,已成为今年新股“超购王”,并位列香港史上超购倍数第二多新股。

由于晶科电子股份明天中午才截止公开发售,故该公司仍有潜力超越2018年3月28日上市超购6288倍的毛记葵涌 $01716.HK ,冲击港股新股史上「超购王」宝座。

| 公司名称 | 认购倍数 | 申购一手中签率% | IPO募资额(亿港元) |

| 毛记葵涌 | 6,288 | 0.80 | 0.81 |

| 晶科电子股份 | 超5100倍 | / | 0.64 |

| 诺辉健康 | 4,133 | 2.00 | 23.48 |

| 奥克斯国际 | 3,559 | 1.00 | 1.45 |

| 宾仕国际 | 2,601 | 3.01 | 1.00 |

| 优博控股 | 2,503 | 0.20 | 0.69 |

| 元续科技 | 2,481 | 3.01 | 0.65 |

| 惠生国际 | 2,188 | 4.00 | 2.10 |

| HSSP INTL | 2,182 | 5.02 | 0.63 |

| 米兰站 | 2,180 | 1.00 | 2.22 |

| 数据来源:WIND | |||

晶科电子股份IPO有何投资亮点?一文带你读懂。

聚焦汽车智能视觉、高端照明产品!中国第三大国产高端照明器件和模组制造商

招股书显示,晶科电子股份是涵盖汽车智能视觉(包括智能车灯、车规级LED器件和模块)、高端照明(包括高端照明器件及高端照明模块)及新型显示的智能视觉产品及系统(液晶电视背光显示)解决方案提供商。

根据灼识谘询的资料,以收入计,晶科电子:

- 于中国高端照明行业的国内器件和模组制造商中排名第三,在同行业所有器件和模组制造商中排名第五,2023年市场份额为5.3%。

- 于中国中高端汽车智能视觉行业,公司在国内制造商中排名第五,在同行业所有制造商中排名第十二,2023年市场份额为0.5%。

- 公司在中国液晶电视背光显示行业的国内及所有制造商中均排名第四,2023年市场份额为9.1%。

营收稳健增长,毛利率低于同行,吉利为第一大客户!

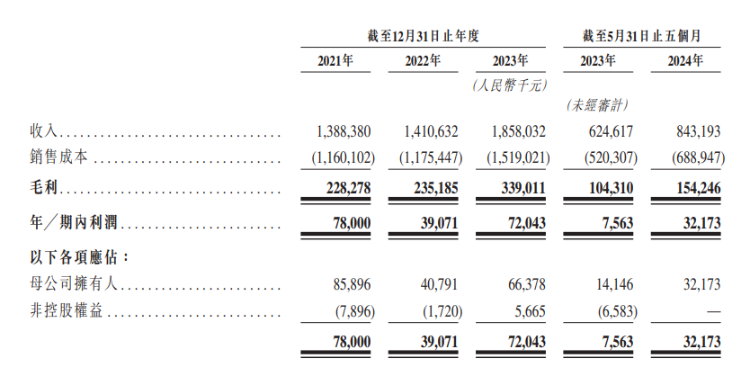

2021年至2024年5月31止五个月,晶科电子的收入分别约为13.88亿元(单位:人民币,下同)、14.11亿元、18.58亿元及8.43亿元;同期,毛利分别为2.28亿元、2.35亿元、3.39亿元、1.54亿元;利润分别为7800万元、3907万、7204万元及3217.3万元。

简言之,公司的营收稳步增长,但利润起伏较大。三个完整财年内的净利润率分别为5.62%、2.67%和3.88%,整体处于波动下滑的状态。

报告期内,来自吉利系企业的收入分别为5060万元、3.50亿元、7.06亿元及3.27亿元,分别占同期总收入的3.6%、24.8%、38.0%及38.8%。公司预计来自吉利系企业的收入近期会继续增加。

招股书显示,自2018年成立领为视觉以来,晶科电子一直与吉利控股及其许多相关汽车主机厂保持战略业务关系。利用其全球创新汽车生态系统,吉利控股正在开发采用各种先进智能技术的新车型,导致对汽车智能视觉产品有庞大且持续的需求。

分业务来看:

- 期内汽车智能视觉的营收分别约为7425.1万元、4.0亿元、7.71亿元及3.65亿元,占总营收比例分别约为5.3%、28.3%、41.5%及43.4%

- 高端照明的营收分别为10.34亿元、6.70亿元、6.50亿元及2.54亿元,占总营收比例的74.5%、47.5%、35%及30.1%

- 新型显示营收分别为2.80亿元、3.41亿元、4.36亿元及2.24亿元,占总营收比例约为20.2%、24.2%及23.5%及26.5%。

简言之,汽车智能视觉已经成长为公司的第一大业务,高端照明业务规模持续收窄,已经降至公司约三成营收;新型显示则处于稳健增长状态。

另外,在毛利率和净利率方面,可比上市公司聚飞光电 $300303.SZ 好于晶科电子。2021年至2023年聚飞光电销售毛利率分别为24.22%、24.2%、25.68%;同期晶科电子的毛利率为16.4%、16.7%及18.2%,表现低于同行。

本文部分节选自:智通财经

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。