10月22日港股收盘后,泡泡玛特 $09992.HK 公布三季度业绩。第三季度整体收入同比增长120%-125%,其中中国内地收益同比增长55%-60%,港澳台及海外营收同比增长440%-445%。

国内方面,零售店同比增长30%-35%;机器人商店同比增长20%-25%, 电商平台及其他线上平台同比增长135%-140%,批发及其它渠道同比增长45%-50%。

今日早盘,港股泡泡玛特盘中一度涨超20%,年初至今涨幅超过270%。

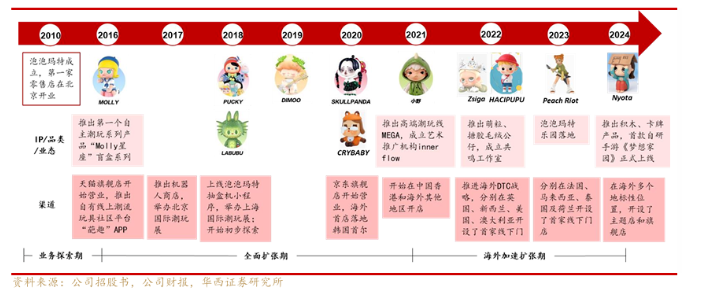

泡泡玛特:国内潮玩行业引领者

泡泡玛特自成立起依靠潮流百货,核心商业模式是建立一个覆盖潮玩全产业链的一体化平台。通过艺术家挖掘、IP运营、消费者触达以及潮玩推广等环节连接小众设计师和广大潮玩爱好者。自成立后,孵化出了多个爆款IP,IP挖掘和运营能力,同时在依靠供应链体系,实现产品品类不断拓展。

截至2024年6月底,公司在中国内地共有374家零售店、2189家机器人商店,在中国港澳台及海外共有83家零售店(包括合营共92家)、143家机器人商店(包括合营及加盟共162家),线上渠道主要包括泡泡抽盒机、天猫旗舰店、抖音平台和其他国内外主流电商平台。

据过往数据显示,市场前三大企业的市场份额市占率从2019年的19.5%提升至2021年的 23.7%,其中,泡泡玛特市占率位居第一。

另据弗若斯特沙利文报告,中国潮流玩具零售的市场规模从2015年的63亿元人民币增长至2021年的345亿元人民币,2017-2021年间复合年均增长率达到34%。在中国潮流玩具持续普及情况下,中国潮流玩具零售市场规模仍有较大增长空间,预计2022-2026年间复合年均增长率将达24%,预计2024年达到763亿元,2026年零售额将达到1101亿元。

海外业务进入加速期,带动公司业绩高增长

公司自2022年,加快港澳台地区以及海外扩张,公司业绩重回快速增长轨道。

今年,泡泡玛特的海外业务非常亮眼,上半年,港澳台及海外营收同比增长259.6%,特别是在第三季度,港澳台及海外营收同比增长440%-445%。

在2024年半年报业绩说明会上,泡泡玛特修改了全年业绩指引,预计全年营收将涨超60%,海外营收将涨超200%。如果实现这一目标,泡泡玛特的全年营收将超过100亿人民币。

大摩表示,2024年非常强劲的海外销售主要是由亚洲推动的,泡泡玛特也在加快在美国和欧洲的店铺开设。虽然美国的店铺收入低于东南亚市场,但最近已上升到每月超过250万人民币。更重要的是,在美国开设店铺的空间比东南亚大得多。管理层强调,美国将成为长期海外增长的关键来源。

华西证券认为,近年来在盲盒的带动下,潮玩逐渐打破小众圈层,开始走向大众视野,原创潮玩IP及潮玩品牌不断涌现,潮玩的边界也不断扩展,全球潮玩市场迅速发展。

泡泡玛特强大IP挖掘+扩展品类能力

华西证券认为, MEGA、泡泡萌粒、毛绒玩具、卡牌、积木等新品类自2021年以来保持高速增长。增长主要得益于公司强大的IP挖掘和运营能力,以及不断拓展的品类边界。

大摩表示,泡泡玛特积木产品线在2024年只有三个系列,全部基于Labubu知识产权。在2025年,公司将推出更多具有不同知识产权的产品,包括积木、珠宝、甜品店、卡片等。如果其中之一成功,长期来看,增量收入可能是巨大的。这将体现泡泡玛特的知识产权产品飞轮——更好的产品加强其知识产权,更强的知识产权使产品更受欢迎。

高盛认为,Labubu作为明星产品,上半年贡献了10%的销售额,年增长率达到了10倍。

高盛最新的追踪器表明,尽管供应增加,但二级市场上的价格溢价仍然持续。作为中国玩具领域知识产权开发的先驱,泡泡玛特的领先市场份额地位由三个核心能力支撑:1)在创造/获取知识产权方面的成熟经验;2)商业化能力;3)强大的消费者参与度。它正在演变成一个拥有增强知识产权组合和新货币化方式的平台。

未来看点:步入大潮玩时代

对于未来展望,大行普遍对未来表示看好,认为依靠现有公司经营策略可以完成23财年全年销售指引;而高盛则是对未来销售前景持保守看法,担心消费能力减少公司收入。

华泰证券称,公司有望在Q4业绩可持续高增,到明年时期待公司新品类以及新业务拓展与海外市场。

里昂发表报告指,在第三季强劲业绩后,该行对泡泡玛特IP热度及其产品种类/管线/地域扩张的成功在未来数季延续有更大信心。

该行上调对泡泡玛特2024至2026年收入预测介乎6%至10%,升盈测介乎6%至15%,以反映展望改善,料三年间盈利年均复合增长率达25% ,并上调估值目标倍数,由未来12个月预测市盈率22倍升至25倍,目标价相应由51港元上调至69港元,重申“跑赢大市”评级。

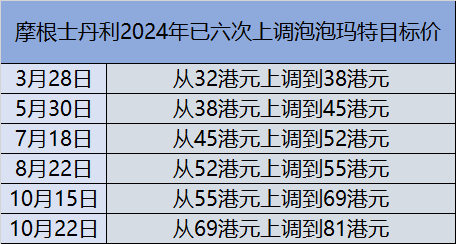

大摩认为,海外潜力、业务初期阶段以及内地消费者情绪改善等三大因素将推动2025年至2026年良好销售增长。因此,摩根士丹利上调泡泡玛特2022年至2026年的每股盈利预测分别27%、18%及14%,期间销售预测分别上调17%、13%及10%,目前销售增长预测为91%、24%及18%。目标价由69港元升至81港元,重申评级"增持"。值得一提的是,这是大摩年内第六次上调泡泡玛特目标价,与上次上调相隔不到一周。

对于未来,野村相信,该公司有巨大潜力超越2024财年全年销售增长指引(年增60%以上)。

天风证券和安信国际都认为,在下半年进入传统销售旺季,以及10月十一黄金周、11月双十一、12月圣诞节等重要销售节点的推动,预计将对未来业绩均带来提振效果。另外,安信国际预计泡泡玛特全年毛利率水平将同比提升约3个百分点,而下半年经调整净利润可能会因为海外节日因素高于上半年。

高盛上调泡泡玛特未来12个月目标价至70港元,但对评级维持“中性”。高盛对泡泡玛特利润率前景持保守看法,高盛认为,消费能力的减弱将影响公司收入的可见性,知识产权推出时间表也可能受到线下流量波动的影响。

内容综合华西证券、华泰证券、大摩、高盛最新研报

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。