福克斯新闻民调:特朗普在全美支持率50%,领先于哈里斯的48%

福克斯新闻的一项全美民调显示,特朗普以50%的支持率领先于哈里斯的48%。民调于10月11-14日进行,数据基于1,110名潜在选民和对870名潜在选民的二次抽样,误差幅度均为+/-3个百分点。9月份,福克斯新闻的民调显示哈里斯支持率为50%,特朗普为48%。隔夜特朗普概念股大幅上涨,特朗普媒体科技集团涨超15%,本月累涨近95%;Phunware涨超17%,本月累涨超85%。

相关标的: $DJT 、Phunware $PHUN 、 Rumble $RUM

今日10点!楼市重磅会议将开

今天上午10时,国务院新闻办公室将举行一场意义重大的新闻发布会,届时,住房城乡建设部部长倪虹和财政部、自然资源部、中国人民银行、国家金融监督管理总局负责人一起出席,介绍促进房地产市场平稳健康发展有关情况,并回答记者们的提问。

相关标的:融创中国、富力地产,龙光集团,万科企业,龙湖集团、绿城中国、越秀地产

高盛交易部门:预计标普500指数年底前涨至6,270点

标普500指数今年已经46次收盘时创出新高,而高盛集团的交易团队称这种行情有望延续到2024年最后几个月。该行全球市场董事总经理、战术专家Scott Rubner预计这个美股基准指数今年可能会以远高于6,000点收官。他对追溯至1928年的数据计算发现,10月15日至12月31日期间标普500指数的历史回报率中值为5.17%。在大选年收益率中值甚至略高于7%,意味着年终水平可达6,270点。

杰富瑞:施政报告对地产股适度正面 新鸿基地产料较受惠

香港行政长官李家超昨日发表他任内第三份施政报告。杰富瑞发表报告,指当中重点包括将住宅和非住宅物业的按揭成数(LTV)进一步放宽至70%,以及将5000万港元以上豪宅纳入投资移民计划,该行认为对本地发展商属适度正面。杰富瑞按示,将豪宅纳入投资移民计划和放宽LTV对发展商来说是适度的积极因素。新鸿基地产以及以豪宅为主的嘉里建设应该会受益更多。该行目前给予新地“买入”评级,目标价91港元。

美银:基金经理对中国经济和股票全面“翻多” 全球股市则现卖出信号

周三,据美银知名策略师Michael Hartnett等人发布的最新报告,美国银行10月进行的全球调查显示,中国一揽子刺激措施出台后,预计中国经济未来12个月走强的全球基金经理净比例达到48%,这是2023年4月以来的最高,扭转了上个月的调查结果。

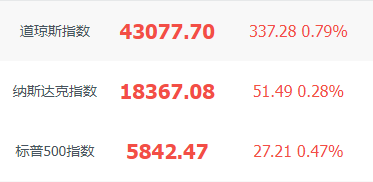

美股三大指数集体收涨,道指涨0.79%,再创历史收盘新高;标普500指数涨0.47%,纳指涨0.28%。大型科技股多数下跌,英特尔、Meta跌超1%,亚马逊、谷歌、微软、奈飞、苹果小幅下跌;英伟达涨超3%,特斯拉小幅上涨。

特朗普概念股大幅上涨,特朗普媒体科技集团涨超15%,本月累涨近95%;Phunware涨超17%,本月累涨超85%。RNA检测公司Wave Life Sciences(WVE)涨超74%,创该公司美国IPO以来最大单日涨幅。

热门中概股涨跌不一。爱奇艺涨超2%,百度、哔哩哔哩、京东涨超1%,满帮、阿里巴巴小幅上涨。蔚来跌超1%,腾讯音乐、唯品会、小鹏汽车、微博、拼多多、理想汽车小幅下跌。

核电股全线飙升!科技巨头竞相投资核能供电数据中心

美股市场核电股集体走强,其中,Oklo Inc $OKLO 涨超40%,Centrus Energy $LEU 涨超26%,Energy Fuels $UUUU 涨超15%,丹尼森矿业 $DNN 涨超12%,Uranium Energy $UEC 涨超8%,Cameco $CCJ 涨超7%,NexGen Energy $NXE 涨超10%,BWX Technologies $BWXT 涨超4%,道明尼资源 $D 涨超2%。消息面上,当地时间周一,亚马逊成为最新押注核能的科技巨头,包括将投资超过5亿美元开发小型模块化核反应堆(SMR),谷歌周一也与美国核电企业签署购电协议看好SMR“快速安全”供电。

摩根士丹利Q3净营收超预期,财富管理、交易和银行业务强劲

摩根士丹利第三季度净营收153.83亿美元,上年同期132.73亿美元;净利润31.88亿美元,上年同期24.08亿美元;每股摊薄收益1.88美元,上年同期1.38美元。消息刺激下,盘中股价一飞冲天升超6%创历史新纪录!

阿斯麦预计芯片需求恢复仍缓慢

在第三季度业绩引发半导体行业的股票抛售后,阿斯麦CEO Christophe Fouquet表示,芯片市场的复苏将缓慢且持续很长时间。2025年销售额预期在300亿至350亿欧元,同样低于市场预期的359.4亿欧元。Fouquet指出,尽管AI服务器需求强劲,但汽车、移动和PC市场的需求复苏缓慢,导致客户变得谨慎,一些投资被放弃。阿斯麦将放慢短期投资计划,部分原定2025年的订单已推迟至2026年。英特尔和三星等客户面临的挑战也给阿斯麦带来压力。

消息称苹果与比亚迪秘密开发长航程电动汽车电池

据彭博,知情人士透露,苹果公司与比亚迪最近数年来在开发较长续航里程的电池,从而为比亚迪当前所采用的技术奠定基础。值得一提的是,2024年稍早,苹果已经主动放弃电动汽车开发项目,将更多资源调配到人工智能(AI)技术。

Lucid $LCID 盘后跳水将近13%,宣布增发股票数亿股

Lucid( $LCID )美股盘后跌近13%。美国电动汽车制造商Lucid Group初步估算三季度营收1.99亿-2.00亿美元,分析师预期1.964亿美元。三季度车辆产量1,805台,车辆交付2,781台(分析师预期2,334台)。三季度运营亏损76.5万-7.90万美元。Lucid将向市场公开供应2.624亿股股票。沙特主权财富基金PIF和Ayar(PIF的关联公司Ayar Third Investment Company)将在非公开配售中认购3.75亿股,预计Ayar的持股比例将维持在58.8%左右。

美国铝业公司第三财季调整后息税前利润好于预期

美国铝业公司第三财季调整后息税前利润4.55亿美元,分析师预期3.904亿美元;第三财季销售额29.0亿美元,分析师预期29.8亿美元;第三财季调整后每股收益0.57美元,分析师预期0.25美元;仍然预测全年铝发货量250万至260万公吨;预计全年氧化铝发货量1,290万至1,310万公吨。

中国人寿(02628.HK):预计前三季度净利润约1011.35亿元-1087.67亿元,同比增长约165%到185%。

中国太保(02601.HK):前9月太平洋人寿及太平洋财险累计原保险保费收入分别为2095.93亿元及1598.19亿元,分别同比增长2.4%和7.7%。

中煤能源(01898.HK):前9月商品煤销量约2.055亿吨,同比减少4.3%。其中9月商品煤销量为2461万吨,同比增长18.5%。

秦港股份(03369.HK):前9月吞吐量总计3亿吨,同比增长1.47%。

中国建筑国际(03311.HK):附属拟于北京成立合资公司,从事污水处理及其再生利用、水污染治理及市政设施管理等业务,注册资本总额将为7.61亿元。

澳能建设(01183):澳港建设获授高达1亿港元的融资。

中国软件国际(00354.HK):多个鸿蒙项目上架加速金融业务创新。

泛远国际(02516):杭州泛远中标阿里巴巴国际站华东中心仓业务。

中国外运(00598.HK):拟斥资2.71亿-5.42亿元回购A股。

速腾聚创(02498.HK):拟进一步回购不超过3亿港元的股份。

汇丰控股(00005.HK):斥资1.07亿港元回购157.88万股,回购价67.35-68.55港元。

友邦保险(01299.HK):斥资6201.8万港元回购97.78万股,回购价62.60-63.95港元。

中国东方航空股份(00670.HK):股东均瑶集团累计减持约4927.97万股股份。

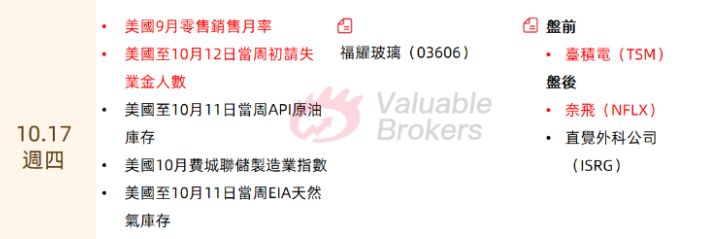

美股财报

盘前:台积电;盘后:奈飞、直觉外科公司

港股财报

福耀玻璃

以上是今天的华盛早报,欢迎留言讨论,祝您投资顺利!

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。