- 国家统计局:9月份CPI环比持平 PPI环比降幅收窄

- 机构:增量财政政策短期或有2万亿元,中期化债规模或达6万亿元

- 港股重磅!李家超将于10月16日周三发表2024年《施政报告》

- 高盛:对冲基金单周买入美国股票的力度创2021年以来最大

- 特斯拉开完发布会大跌8%,优步成赢家

财政部释放重要信号!将推出一揽子增量政策举措

国新办于10月12日上午10时举行新闻发布会,财政部部长蓝佛安表示,拟一次性增加较大规模债务限额,置换地方政府存量隐性债务,加大力度支持地方化解债务风险。这项即将实施的政策,是近年来出台的支持化债力度最大的一项措施。蓝佛安还表示,逆周期调节不仅包括已进入决策程序的政策,还有其他政策工具也正在研究中,比如中央财政还有较大的举债空间和赤字提升空间。此外,财政部将在近期陆续推出一揽子有针对性的增量政策举措。财政部副部长廖岷表示,正在抓紧研究明确和取消普通住宅和非普通住宅标准相衔接的增值税政策。

机构:增量财政政策短期或有2万亿元,中期化债规模或达6万亿元

银河证券强调,本次会议提及的部分政策方向虽是“意料之中”,但提及的多项具体政策内容和官方积极表态实属“预期之外”。相关政策涉及的工具体量在5万亿元以上,包括新一轮化债、增发特别国债补充银行资本金、弥补财政预算收支缺口。中信建投:这次会议标志着中央加杠杆,和货币联动宽松,对市场而言是一场流动性盛宴。华创证券:增量财政政策短期或有2万亿元,中期化债规模或达6万亿元。

国家统计局:9月份CPI环比持平 PPI环比降幅收窄

10月13日,国家统计局城市司首席统计师董莉娟解读2024年9月份CPI和PPI数据。9月份,消费市场运行总体平稳,价格基本稳定,全国CPI环比持平,同比上涨0.4%。从同比看,CPI上涨0.4%,涨幅比上月回落0.2个百分点,主要是受上年同期对比基数走高影响。其中,食品价格上涨3.3%,涨幅比上月扩大0.5个百分点,影响CPI同比上涨约0.61个百分点。

9月份,受国际大宗商品价格波动及国内市场有效需求不足等因素影响,PPI环比降幅收窄,同比降幅扩大。从同比看,PPI下降2.8%,环比下降叠加上年同期对比基数走高,本月降幅比上月扩大1.0个百分点。其中,生产资料价格下降3.3%,降幅比上月扩大1.3个百分点;生活资料价格下降1.3%,降幅扩大0.2个百分点。

港股重磅!李家超将于10月16日周三发表2024年《施政报告》

香港特区行政长官李家超将于10月16日(周三)上午11点发表2024年《施政报告》,引发社会各界高度关注。有消息称,李家超将在发表《施政报告》时宣布多项措施,巩固香港作为全球金融中心的地位。在2024年《施政报告》发布前,港股市场迎来了一波迅猛上涨,引起了全球投资者的广泛关注。以恒生指数为例,9月11日到10月7日期间,该指数累计上涨超34%,但随后出现了一波调整,恒指本周累计跌幅超6%。

首支中国股票ETF净资产突破百亿,海外机构强调估值优势不减

根据贝莱德旗下iShares(安硕)网站上的数据,截至周五(10月11日),其在纽交所上市的基金—— 中国大盘股ETF-iShares $FXI 的净资产已达到108.6亿美元。这也是在美上市的中国股票ETF规模首次突破100亿美元。据了解,FXI这只ETF成立于20年前,追踪的是富时中国50指数,覆盖了在港股上市的市值最大、流动性最好的50只股票。

相关标的: $YINN 、 $YANG 、 $CWEB 、 $KWEB 、 $CHAU

港交所明年上半年将讨论证券交易是否改行T+1结算

美股市场于今年5月底落实将交易标准结算周期,由交易日后两个营业日(T+2)缩短至T+1,是否跟随美股采用快速结算周期,成为全球主要市场积极研究的课题。港交所行政总裁陈翊庭接受访问时表示,现时香港股票市场波动,市场对于资金出入要快的诉求更为强烈,交易所将于明年上半年就本港股票市场应否推行T+1发表白皮书,让市场初步消化后再作理性分析及讨论。陈翊庭强调,转行T+1的主要障碍不在技术问题,并指按照目前港交所现货市场结算平台的系统升级计划,于明年底便可于技术层面支援改行T+1结算。

港股回购潮仍持续中!腾讯有望提前完成千亿回购

自2024年以来,港股共计278家公司参与回购,总金额达到2920亿港元。这一数据已超过2023年全年的港股公司回购总额。从2024年回购数据来看, 腾讯控股已累计回购905.58亿港元,目前该公司的千亿回购计划已完成九成,市场预判其回购计划有望提前完成。

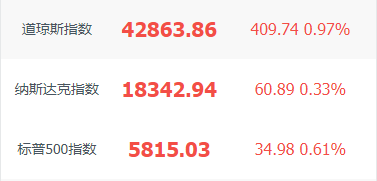

伴随着今年的美股三季度财报季迎来强劲“开门红”,三大指数集体收涨。在即将走满连续第二年牛市之际,标普500指数今年第45次创下新高,而且也是历史首度站上5800点整数关口。截至周五收盘,标普500指数涨0.61%,报5815.03点;纳斯达克指数涨0.33%,报18342.94点;道琼斯工业指数涨0.97%,报42863.86点,同样创出历史新高。

其中苹果跌0.65%、微软涨0.12%、亚马逊涨1.16%、META涨1.05%、谷歌-A涨0.72%、刚开完Robotaxi发布会的特斯拉跌8.78%、英伟达跌0.01%、英特尔涨1.46%。摩根大通周五收涨4.44%、富国银行涨5.61%,带动KBW银行股指数涨3.97%,升至近两年半的新高。贝莱德涨3.63%,续创股价历史新高。

中概股延续上涨态势。截至收盘,阿里巴巴涨0.79%、拼多多涨2.25%、京东涨1.41%、网易涨0.3%、蔚来涨0.4%、理想汽车涨0.67%、小鹏汽车涨1.97%。

英伟达还能创新高?大摩爆料:Blackwell未来一年供应已售罄

摩根士丹利最新研判,由于其GPU芯片业务的需求持续飙升, 英伟达的股票有望进一步上涨。该行还称,英伟达下一代Blackwell GPU芯片的生产正在“按计划进行”,且未来12个月左右的供应已经售罄。该行重申了其对英伟达股票的“增持”评级,以及150美元的目标价,这意味着该股较当前水平有可能上涨11.2%。

业绩好于预期,美股银行股创两年半高点

上周五,美股市场上的银行股指数创下两年半以来最高收盘纪录,因美股盘前华尔街两大行摩根大通和富国银行公布的季度利润好于预期,提振了人们对美国经济“软着陆”的希望。 摩根大通股价上涨4.4%, 富国银行上涨5.6%,追踪美国24家最大银行的 Powershares KBW银行投资组合 $KBWB 跳涨逾3%,推动银行类股突破了2023年2月——由硅谷银行倒闭带动的美国地区银行业危机爆发前——创下的近期高点,并创下2022年4月以来的最高收盘点位。

特斯拉开完发布会大跌8%,优步成赢家

特斯拉上周四晚间举行发布会,发布无人驾驶出租车(Cybercab)、无人驾驶厢式车(Robovan)等产品,但由于缺乏技术细节以及上市时间高度模糊(叠加马斯克时常“跳票”),公司股价周五收跌8.78%。与此同时,网约车平台优步收涨10.81%、 $LYFT 涨9.59%。

波音将裁员10% 777X机型首次交付推迟至2026年。

礼来CEO称减肥药有望明年在日本获批。

中手游折让1%配股筹9520万港元

中手游(0302.HK)公布,向包括朱一航等3名认购人配售合共1.06亿股新股,占扩大后股本约3.58%;每股配售价0.9港元,较上周五收市价0.91港元折让1.1%,集资9520万港元。公司称,所得款项净额9420万港元将用于进一步提升其IP游戏发行及开发业务。

康方生物(09926):拟折让约4.99%配售合共3170万股 净筹约19.24亿港元

安踏体育(02020.HK):三季度安踏品牌产品的零售金额同比取得中单位数的正增长。

舜宇光学科技(02382.HK):9月手机镜头出货量约1.19亿件,同比增加6.3%;车载镜头出货量为931.4万件,同比增加12.7%;手机摄像模组出货量为3677.1万件,同比减少29.6%。

丘钛科技(01478.HK):9月手机摄像头模组销量约3274.8万件,同比增长7.2%;摄像头模组销售数量合计3387万件,同比增长8.1%;指纹识别模组销售数量合计1638.5万件,同比增长64.8%。

招金矿业(01818.HK):前三季度营业收入80.86亿元,同比增加26.64%;归母净利润8.81亿元,同比增加141.07%。

迅销(06288.HK):公布截至8月31日止年度业绩,综合收益总额为31038.36亿日元,同比增长12.2%;净利润3719.99亿日元,同比增长25.6%。

东风集团股份(00489.HK):前9月累计汽车销量为136.62万辆,同比下降约8.4%。

交个朋友控股(01450.HK):三季度商品交易总额(GMV)约29.0亿元,同比增长约18.84%。

广汽集团(02238.HK):为加强智能线控底盘等领域布局,拟向辰致科技增资不超过5.5亿元取得30%股权;为促进自动驾驶领域发展,拟投资小马智行(Pony AI Inc.)2700万美元。

速腾聚创(02498.HK):三季度集团的激光雷达产品、用于ADAS应用的激光雷达产品及用于机器人及其他的激光雷达产品的销量分别约为13.86万台、13.14万台及7200台。

龙源电力(00916.HK):前9月累计完成发电量5684.66万兆瓦时,同比增长2.42%。其中,风电下降1.82%,火电下降6.32%,其他可再生能源增长82.76%。

中国海外发展(00688.HK):前9月累计合同销售1988.48亿元,同比下降16.8%

越秀地产(00123.HK):前9月累计合同销售776.41亿元,同比下降约30.6%,约占2024年合同销售目标的52.8%。

旭辉控股集团(00884.HK):前9月累计合同销售261.3亿元。

世茂集团(00813):9月合约销售额29.4亿元 同比增加45.54%

雅居乐集团(03383.HK):前9月累计合同销售121.6亿元。

绿地香港(00337.HK):前9月累计合同销售69.48亿元,同比减少44.09%。

融信中国(03301.HK):前9月累计合同销售54.845亿元,同比减少约57%。

港龙中国地产(06968.HK):前9月累计合同销售40.584亿元,同比下降58.6%。

美股新股

$SAG 、 $LUD 、 $DMAAU 、 $LBGJ 、 $SNYR 、 $WYHG 、 $SUNH 、 $CUPR 、 $NAMI 、 $ALEH

港股财报

中远海能

以上是今天的华盛早报,欢迎留言讨论,祝您投资顺利!

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。