编者按:美9月“恐怖数据”携初请失业金数登场!能否为11月降息提供支撑?多位美联储官员将轮番讲话;阿斯麦、台积电、奈飞等将放榜>>

一、宏观方面

港股在经历了一轮国庆假期的火爆上涨之后,本周三大指数均迎来较大调整,恒生指数周内跌幅6.53%,恒生科技指数周内跌9.39%,国企指数跌6.57%。尽管市场出现了调整,但部分机构仍然看好港股的后续表现。光大证券表示,如果从过去几周港股累计涨幅看,现在恒生指数回落幅度相对还比较合理。短期市场受益于预期迅速反转的脉冲式上涨或已接近尾声,第二阶段预计转向2024年上半年业绩较好的真正基本面边际变化行情。

美国方面,数据显示,9月美国CPI同比上涨2.4%,略高于市场普遍预计的增长2.3%;环比上涨0.2%,预期为0.1%。剔除波动较大的食品和能源价格后,9月核心CPI环比上涨0.3%,同比增长3.3%。9月美国通胀超预期增长,叠加上月非农新增就业意外火爆,大幅增加了11月降息的变数。

CME“美联储观察”工具显示,11月决议不降息的概率从早些时候的10%左右升回20%。同时,美联储官员近期也多次表示将密切关注劳动力市场的发展状况。

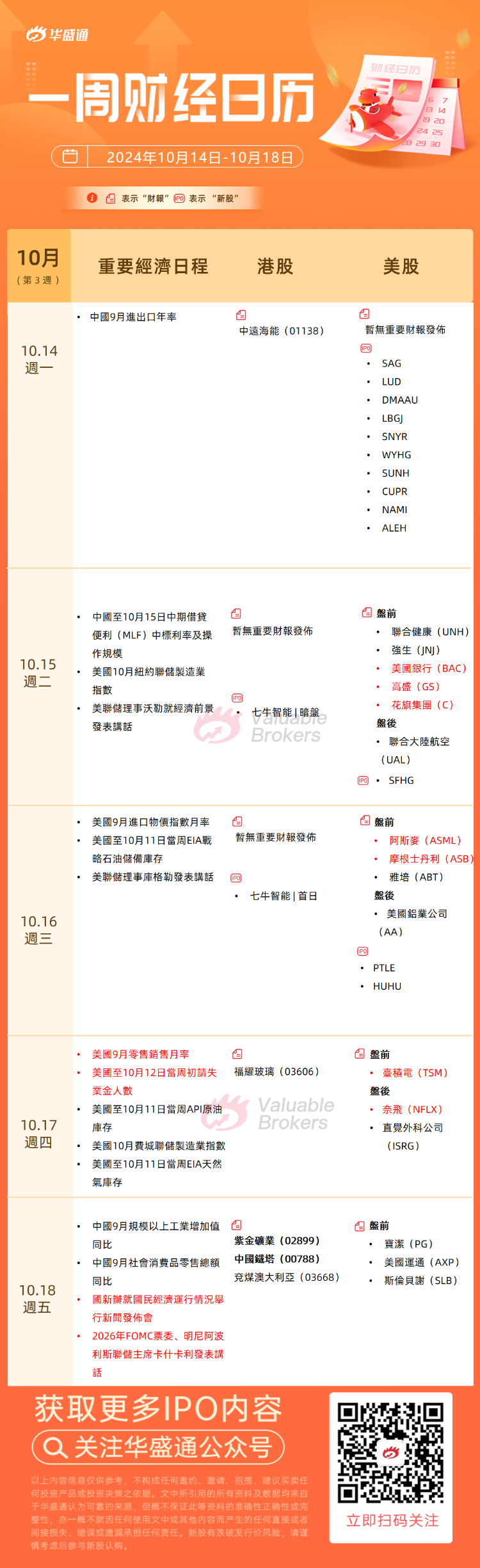

下周经济数据方面可关注:

- 周一(10.14):美国9月纽约联储1年通胀预期

- 周二(10.15):中国至10月15日中期借贷便利(MLF)中标利率、中国10月15日中期借贷便利MLF操作规模、美国10月纽约联储制造业指数

- 周三(10.16):美国9月进口物价指数月率、美国至10月11日当周EIA战略石油储备库存

- 周四(10.17):美国9月零售销售月率、美国至10月12日当周初请失业金人数、美国至10月11日当周API原油库存、美国10月费城联储制造业指数、美国至10月11日当周EIA原油库存

- 周五(10.18):中国9月规模以上工业增加值同比、中国9月社会消费品零售总额同比

下周经济事件方面:

- 周二(10.15):美联储理事沃勒就经济前景发表讲话、2024年FOMC票委戴利在纽约大学斯特恩商学院主办的活动上发表讲话并参加对话会

- 周三(10.16):美联储理事库格勒发表讲话

- 周五(10.18):国新办就国民经济运行情况举行新闻发布会、2026年FOMC票委、明尼阿波利斯联储主席卡什卡利发表讲话

二、新股方面

1、港股方面,1只新股正在招股中,下周预计有1家新股上市:

- 七牛智能:认购倍数超9倍,预计10月16日上市

七牛智能在中国提供音视频云服务,主要产品及服务包括MPaaS产品及APaaS解决方案。音视频云服务是指多媒体格式的非结构化音视频内容的制作、存储、处理、分发、分析、审核、检索和推荐,此类音视频内容包括录音、短视频、直播视频、音乐和图片等。

根据艾瑞咨询数据,2023年,音视频云服务市场规模为915亿元且占中国总云服务市场的17.8%,音视频PaaS市场可分为音视频MPaaS市场与音视频APaaS市场。2023年PaaS市场规模为229亿元,占整个音视频云服务市场的25.0%,APaaS及MPaaS市场分别对应20亿元、209亿元。

2、美股方面,预计下周有14家新股上市:

$SAG 、 $LUD 、 $DMAAU 、 $LBGJ 、 $SNYR 、 $WYHG 、 $SUNH 、 $CUPR 、 $NAMI 、 $ALEH 、 $SFHG 、 $PTLE 、 $HUHU

三、财报方面

本周美国银行股陆续公布财报,Q3财报季拉开序幕。美国银行表示,第三季度将成为选股者的“极佳环境”,标普500指数成份股业绩将推动该指数收获很大一部分回报。

1、港股方面,下周主要关注:

- 周一(10.14):中远海能

- 周四(10.17):福耀玻璃

- 周五(10.18):紫金矿业、中国铁塔、兖煤澳大利亚

2、美股方面,可关注:

- 周二(10.15):盘前:联合健康、强生、美国银行、高盛;盘后:联合大陆航空

- 周三(10.16):盘前:阿斯麦、摩根士丹利、雅培;盘后:美国铝业公司

- 周四(10.17):盘前:台积电;盘后:奈飞、直觉外科公司

- 周五(10.18):盘前:宝洁、美国运通、斯伦贝谢

以上就是發仔为大家整理的下周需重点关注的内容~祝新的一周投资顺利~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。