编者按:美股从8月初的暴跌中强劲反弹,大行提醒9月是个糟糕的月份,过去四个9月美股都跌了;VIX恐慌指数交易机会或因此显现>>

在短短的两周内,美国股市的强劲回升已经修复了8月初的急剧下跌,投资者对美股前景变得“非常乐观”。

然而,尽管市场混乱似乎已经缓解,来自德意志银行近分析师警告称:许多导致美股夏季抛售浪潮的催化因素并没有彻底消失。

大行警告潜在风险未消;9月是一个表现不佳月份

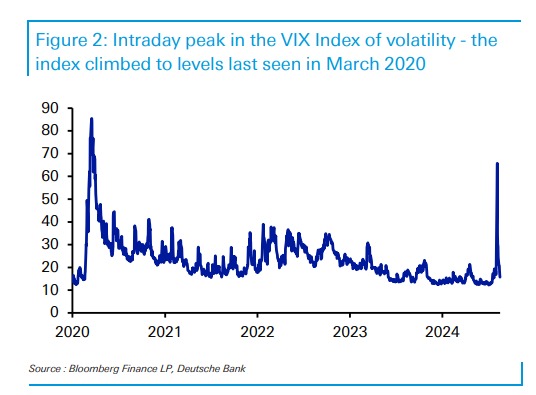

在今年8月5日,经历了“黑色星期一”的史诗级抛售,恐慌指数达到65.7的高点,这一水平与金融危机和疫情爆发初期的高点相当。当天,标普500指数进入了调整区域,但此后已经飙升了8.14%。

尽管目前回看,混乱局面已经平息,但对“余震”的担忧依然存在,触发市场抛售的一些因素并未消散。VIX指数的剧烈波动反映了市场的不稳定情绪,易在乐观与崩溃间快速切换。

接下来可能引发市场余震的因素有哪些?

德意志银行的分析师指出,美国总统大选,全球经济数据疲软、通货膨胀率下降、货币政策紧缩以及地缘政治紧张局势等因素仍然存在,这可能会再次引发市场抛售。此外,市场即将进入一个季节性艰难时期,历史上9月份对股市来说通常是一个表现不佳的月份。

分析师在报告中提出,尽管市场波动性已迅速消退,但许多抛售的驱动因素并未彻底消失,市场仍需警惕可能再次出现的抛售浪潮。

美国大选的不确定性将推动市场波动

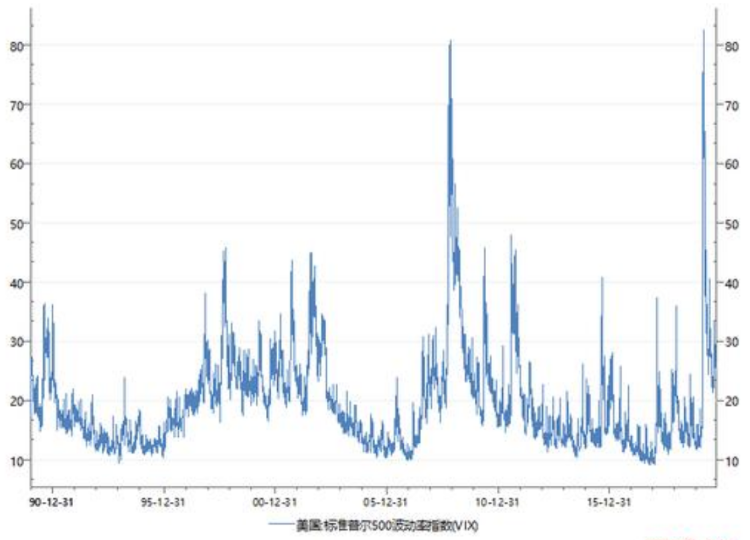

VIX指数通常被称为市场的“恐慌指标”,反映了未来30天股市波动性的预期。

从历史上看,VIX指数通常在7月底或8月初触及季节性低点,然后逐渐上升,通常在10月达到季节性高峰。这一趋势可能归因于8月和9月——传统上是一年中平均市场表现最差的两个月。数据显示,标普500指数在过去四年的9月均出现下跌,在过去十年中有七年下跌。

美国大选的不确定性预计将推动市场波动性增加。历史上,VIX指数在美国大选前往往会上升,因为市场波动性与整体不确定性水平相关,而这种不确定性通常在高影响力事件风险周围增加。

自1989年有历史统计以来,大选年的VIX波动率平均比非大选年高出2.67个百分点。从月度看,大选年的10月VIX指数波动率最高,达到23.75,11月次之,达到23.57,12月第三,为21.8。

美国金融市场波动性会在10月和11月进一步加剧。在美国政治中有十月惊奇(October Surprise)说法,这指的是10月份可能改变选民意见、影响选举结果或加强一方现有选举优势的意外事件。例如,在2016年大选中,特朗普发表贬低女性的音频记录的发布以及希拉里邮件丑闻,都在一定程度影响到选举,并带动美股市场。

VIX指数交易机会显现

“50美分”策略应对市场波动

英国投资公司Ruffer Capital的基金经理Jonathan Ruffer,曾因以50美分左右的价格买入VIX指数看涨期权进行押注,并在2020年3月美股暴跌行情中,通过操作VIX指数期权逆势大赚26亿美元而被称为“50美分”交易员。

而他的交易策略就是,从预期的波动性增加中获利的方式,通过购买深度价外(OTM)的VIX指数看涨期权,利用市场重大恐慌和不确定性激增来获得收益。这就像在美股在8月初情况一样。

而值得注意的是,当前所处在时间节点上正式美股传统波动较大两月份8月和9月,紧随其后就是大选带来10月,这些月份带来交易模式,正在为喜欢波动性交易选手提供机会!

期权如何交易?

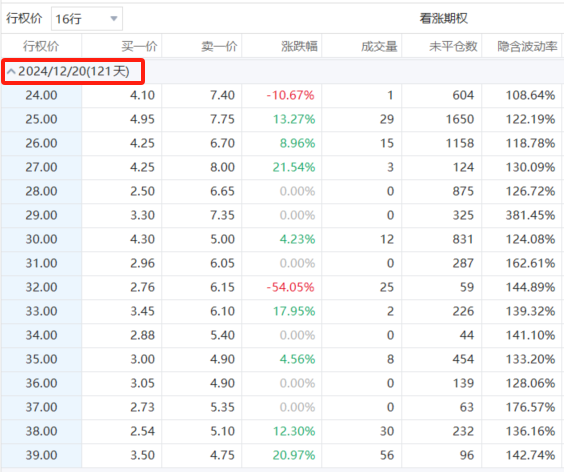

以做多恐慌指数ETF $UVXY 的期权为例,可以尝试在远期价外(如12月20日或者1月17日到期)期权,对下半年尾部事件进行博弈。期权链:做多恐慌指数UVXY 期权链

除了期权交易外,也可以直接的ETF通道可以进行恐慌指数相关的交易,并且有做多和做空两个渠道。

类别 |

标的名称 |

月内涨跌幅 |

做多恐慌指数相关标的 |

中期做多恐慌指数ETN $VXZ |

2.66% |

短期期货恐慌指数ETF $VIXY |

-0.09% |

|

做多恐慌指数ETN $VXX |

-0.17% |

|

1.5倍做多恐慌指数ETF $UVXY |

-8.37% |

|

做空恐慌指数标的 |

0.5倍做空恐慌指数ETF $SVXY |

-10.56% |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。