美团-W $03690.HK 将于8月28日(下周三)港股收盘后公布第二季度业绩。

据彭博分析师预期,美团Q2营收为804.2亿元人民币,同比增长18%;调整后净利润为103.4亿元人民币,同比增加35%。

近期共有24位分析师给出“买入”及以上评级,平均目标价格144.6港元。

上季度回顾

上季度,美团-W营业收入733亿元,同比增长25.0%,超出市场预期;调整后净利润75亿元,净利润率10.2%,同环比均有显著改善,主要得益于核心本地商业收入超预期和新业务亏损收窄。

总体来看,上季度核心本地商业表现出色,外卖业务订单量增长亮眼,闪购业务用户心智加强,到店酒旅业务利润率稳步修复;新业务方面,美团优选等业务策略优化,运营效率显著提升,亏损大幅收窄。

美团-W股价自2月初反弹,年内最高曾升逾110%。但在近两月股价经历盘整,最低见100.3港元。

Q2业绩前瞻

对于2024年Q2业绩,华泰证券发布研报称,预计2Q24公司收入将达到799.2亿元,同比增长17.6%;非IFRS净利润预计为89.2亿元,环比增长16.4%。

长期来看,预计2024-2026年收入分别为3252亿、3837亿、4501亿元,非IFRS净利润分别为379亿、534亿、700亿元。按7月26日收盘价计算,对应2024-2026年的市盈率分别为16.1倍、11.4倍、8.7倍。基于SOTP模型,目标价设定为150.7港元,维持“买入”评级。

- 到家业务:盈利韧性强,精细化运营显成效

2024年4-6月社零餐饮消费同比增速放缓至4.4%5.0%/5.4%(1-2/3月增速为12.5%/6.9%)。在整体国内经济波动的背景下,美团积极开展“神券节”活动刺激需求,并以拼好饭满足追求性价比消费人群。预计美团2Q24餐饮外卖单量同比增加13%;2Q24餐饮外卖收入同比增加11%,主要来自性价比消费趋势下平均订单价值(AOV)小幅下滑。

利润端公司积极通过提升补贴效率及广告变现率,对冲AOV下降影响,盈利仍具韧性。1Q24闪购单量维持高增速,公司仍然通过新品类补贴和流量采买等方式提升用户心智,延续略微亏损状态。华泰证券认为虽然外部存在压力,但美团凭借多年精细化运营仍具备较强的利润掌控力,看好其盈利韧性。

花旗认为,通过“神会员”计划加强到店与到家业务的协同,利用高频需求带动低频需求,累积核心高价值用户资产。闪购业务利用既有配送网络复用,闪电仓密度提升,下沉市场加快布局,有望实现盈亏平衡,加速利润释放。

- 到店服务:协同效应显著,利润率修复向上

美团通过“神会员”计划加强到家与到店业务的协同效应,提升竞争力和市场份额。在下沉市场招募电梯广告加盟商,旨在扩大到店业务的市场渗透率。24年7月11日,美团在下沉市场招募电梯广告加盟商,推进线上线下营销渠道闭环,有效促进到店业务在下沉市场的渗透率和业务范围。

华泰预计2Q24到店营业利润率将达到32.8%,高于公司指引,在业务协同和竞争缓和背景下,对美团到店业务2H24利润率持续向上修复保持乐观。

花旗认为,美团专注于下沉市场,低星低线酒店优势稳固,有望持续受益于小众地和低线县域旅游趋势。通过提高单体、经济型酒店线上化渗透率和间夜量,有望进一步扩大市场份额。

瑞银发表观点称,透过本地服务代理行业渠道了解,美团与抖音在到店市场的竞争持续回稳,更理性的竞争格局应该有利于美团。

- 回购彰显对业务的信心;Q2内地公募基金对港股仓位明显回升

继2023年11月底公布10亿美元回购计划,美团-W再次抛出20亿美元巨额回购计划,投资者回报率约2%。美团对本地商业业务发展充满信心,以美团现有财务资源,足以支持股份回购,同时维持稳健的财务状况。

另外,中金研究称,截至今年第二季3594只内地公募基金(除QDII)持有港股市值3757亿元人民币,较第一季度3,055亿元人民币增加23%。第二季度内地公募继续重仓美团-W等龙头。

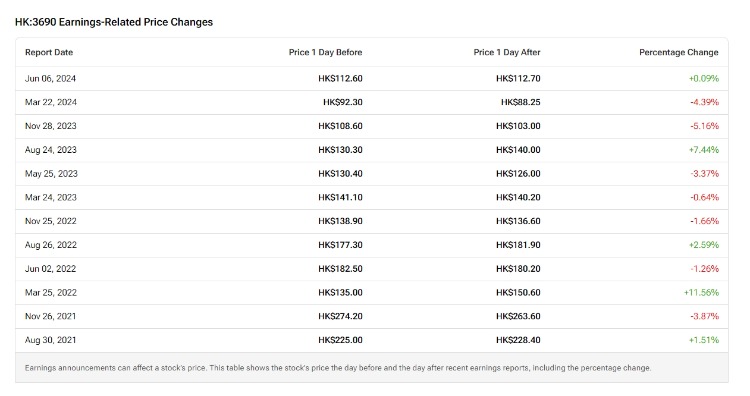

据TipRanks数据显示,回顾过去12个季度,美团-W业绩公布后的股价变动平均为±3.62%。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。