编者按:腾讯Q2降本增效,毛利同比增长21%;游戏业务重回“C位”,视频号商业化加速;大摩等多家机构唱多其游戏业务前景。

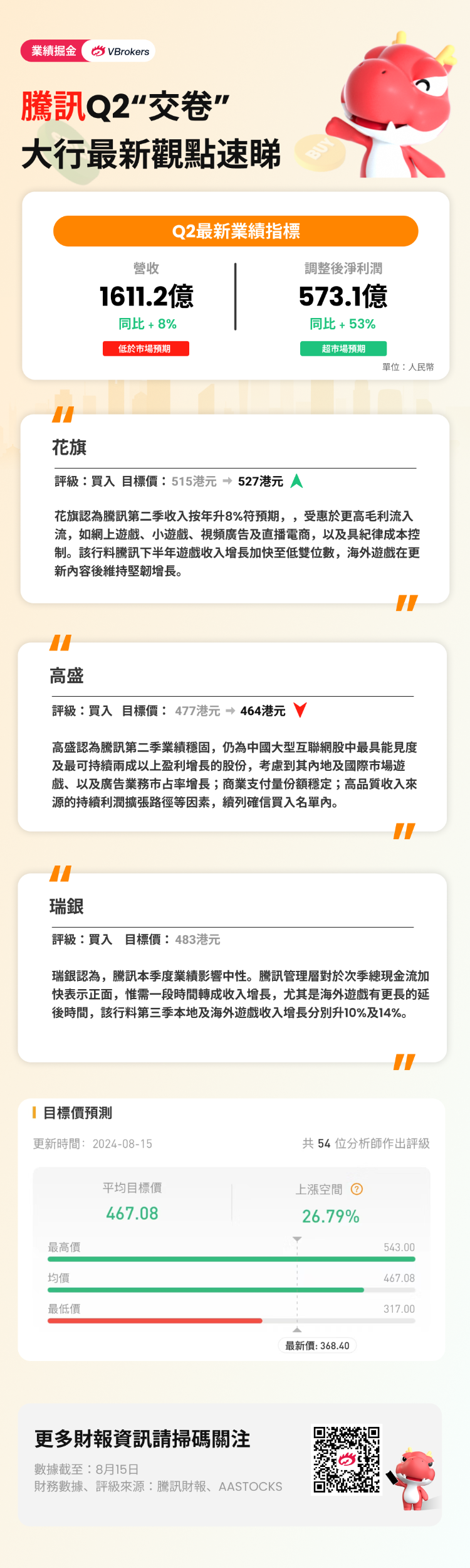

腾讯控股 $00700.HK / $TCEHY 于8月14日披露了2024年第二季度业绩,Q2实现了超1600亿元的营收,同比增长8%;非国际财报准则下净利润573.13亿元,同比增长53%,令腾讯连续两个季度净利润增长超50%。

尽管收入高增速时代已过去,但腾讯在本季度毛利的同比增长却达到了21%,从去年同期的49%提升至56%,这一显著的提升得益于国内游戏、视频号广告、小游戏平台服务费以及视频号商家技术服务费等高毛利率业务的强劲增长。在营收增长有限的情况下,毛利的提升反映了腾讯在降低成本和提高效率方面取得了显著成效。

截至8月15日收盘,腾讯下跌1.44%,收于368.4港元;南下资金净买入8.37亿港元。

相关机会:腾讯主连 $TCHmain.HK 、腾讯音乐 $TME 、网易-S $09999.HK 、心动公司$02400.HK 、创梦天地 $01119.HK 、阅文集团 $00772.HK 。

本土市场游戏收入复苏,国际市场游戏收入强劲增长

增值服务收入是腾讯的核心收入来源之一,游戏业务表现尤为亮眼。本土市场游戏收入达到了346亿元人民币,增幅为9%。国际市场游戏收入增长至139亿元人民币,同样实现了9%的增长。这表明腾讯的核心游戏业务正在回暖。

在国内市场,经历了之前的负增长或低个位数增长之后,本季度游戏收入实现了9%的同比增长,成为腾讯游戏业务的一大亮点。这主要归功于《王者荣耀》和《和平精英》等热门游戏的用户活跃度提升,以及诸如《地下城与勇士:起源》等新游戏的成功上线。

国际市场的游戏收入增长为腾讯的游戏业务注入了强劲动力。这一增长主要得益于《爆裂小队》《荒野乱斗》等Supercell游戏人气提升,以及《PUBG MOBILE》的出色表现。

腾讯管理层在业绩会议上指出,尽管第二季度游戏业务表现强劲,但仍需注意到近年来游戏行业面临的严峻挑战。一方面,推出成功的新游戏变得愈发困难,需要达到极高的质量标准或提供独特游戏体验以满足玩家的期待。另一方面,则是要确保现有游戏IP的持续发展,通过不断创新来吸引和留住用户。

管理层还强调,虽然游戏行业拥有巨大潜力,但其发展具有周期性特点,若缺乏足够的创新或新内容供给,则可能面临行业低谷。

视频号用户增长及商业化潜力显著

微信及其国际版WeChat的月活跃用户总数已经攀升至13.71亿。作为微信生态系统的关键组成部分,腾讯视频号在用户增长、商业化和广告收入方面展现出显著的增长潜力。

据财报显示,腾讯网络广告业务在2024年二季度实现298.71亿元,同比增长19%,这主要受视频号及长视频的营收增长驱动。

随着用户总使用时长的增加,视频号对于网络广告业务的贡献日渐显著,并成为本季度调整后净利润增长的重要因素,预计将成为仅次于朋友圈的第二大广告收益来源。

视频号在电商领域的潜力同样不可忽视。其GMV(商品交易总额)相比上一年实现了三倍的增长,达到3200亿元人民币,充分展示了其在电商领域的广阔前景和发展潜力。

腾讯混元大模型性能显著提升

据财报显示,第二季度研发支出达172.77亿元人民币,同比增长8%,显示出腾讯在AI领域的持续投入和重视。其中,腾讯混元大模型能力得到显著升级,总体性能相比上一代提升了50%。

腾讯的AI大模型业务在Q2实现了显著增长,成为推动公司营收增长的新动力,特别是网络广告收入和视频号商家技术服务费的增长方面体现出巨大潜力。具体来看,腾讯的网络广告业务实现了19%的同比增长,达到298.71亿元人民币。

在企业服务领域,AI大模型的应用显著提升了SaaS和PaaS产品的智能化水平和用户体验,推动了腾讯的企业服务业务收入实现十几个百分点的增长,毛利进一步改善。

腾讯首席战略官詹姆斯·米歇尔在业绩会上表示,由于较高边际效益的贡献增加以及效率提高,企业微信的商家越来越愿意为先进的沟通功能付费,如客服群聊,企业微信的收入也相应地同比大幅增长。

对于未来,腾讯董事会主席兼首席执行官马化腾表示,将持续投资于平台和包括AI在内的技术。

多数大行看好腾讯的增长前景和盈利能力

摩根士丹利预计腾讯第三季度收入将同比增长7%,运营利润预计增长19%。尽管宏观环境影响广告和金融科技业务,但游戏业务的强劲增长,特别是国际和本土市场的两位数增长,将支撑整体业绩。广告业务也预计有15%的同比增长。尽管下调了2024至2026年的收入预测,但净利润预测上调了2%至6%。因此,摩根士丹利建议增持腾讯,目标价450港元,并预计公司将完成超1000亿元的股票回购。

高盛认为腾讯第二季度的业绩表现稳固,仍然是中国大型互联网股中最具有可见性和可持续性,能够实现两成以上盈利增长的股票之一。这一观点基于游戏、视频号、财富管理和软件即服务(SaaS)等领域的收入增长加速或保持强劲,这在很大程度上抵消了宏观经济环境导致的移动广告、媒体广告以及金融科技与商业支付领域的疲软,并且这得益于公司的高效执行力。高盛对腾讯的基本面持积极态度,维持“买入”评级,目标价从477港元下调至464港元。

摩根大通指出,腾讯去年第四季度宣布的重振本土游戏收入的战略在第二季度已见成效。游戏收入同比增长加速至9%,扭转了此前的下跌趋势。递延收入同比增长15%,为2021年第一季度以来最快增速,受益于《地下城与勇士》手游的成功推出及经典游戏如《火影忍者》手游和《和平精英》的重振。尽管宏观环境带来挑战,但预计腾讯下半年及明年的调整后经营利润将分别实现两到三成及两成的增长。因此,摩根大通继续将腾讯视为行业首选,维持“增持”评级及480港元的目标价。

花旗指,腾讯第二季度收入同比增长8%,毛利、经营利润和调整后净利润分别增长21%、27%和53%,主要得益于高毛利业务如在线游戏、小程序、视频广告和直播电商的增长,以及有效的成本控制。本土游戏业务同比增长9%,得益于《地下城与勇士》、《特战英豪》等游戏的强劲表现。花旗预计下半年腾讯游戏业务将实现低双位数增长,海外游戏业务在内容更新后将保持增长。尽管宏观经济逆风可能影响电商盈利能力,但腾讯对广告变现持乐观态度。花旗将腾讯目标价上调至527港元,维持"买入"评级,认为腾讯是行业首选。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。