本文来自格隆汇专栏:沧海一土狗

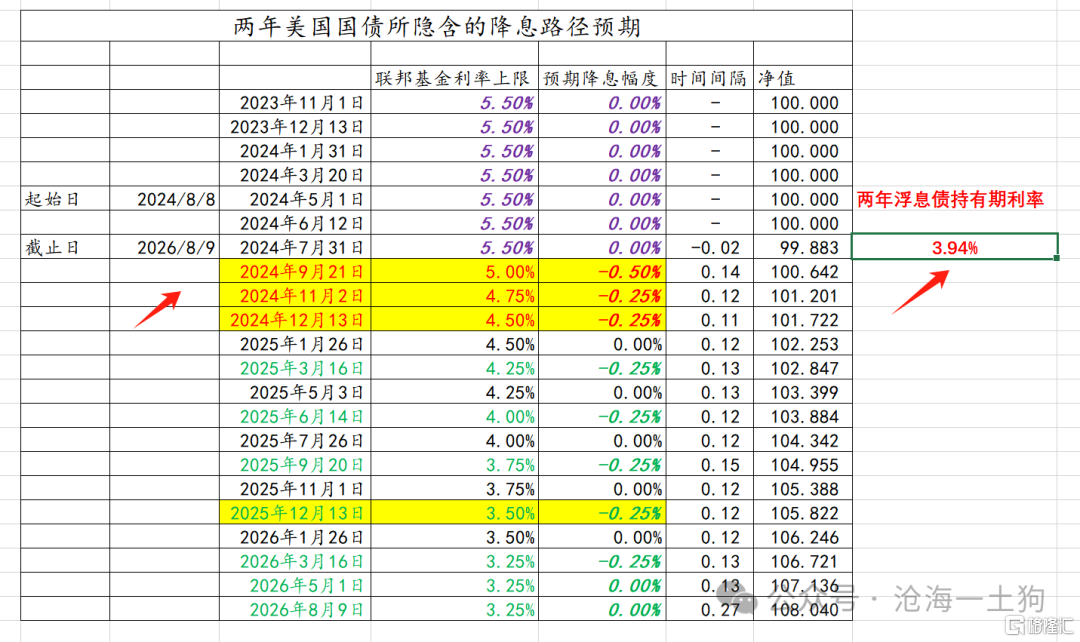

近期,美股表现出十分强烈的“惧怕降息”的倾向。7月非农数据落地之后,降息预期快速攀升,市场一度认为,美联储今年要降息125bp。

两年美债利率一度到了3.70%上下,对应于市场预期,美联储今年降息50+50+25;后来随着非制造业pmi小幅超预期,市场的降息预期降温,两年美债利率反弹至3.95%上下,对应于市场预期,美联储今年降息50+25+25 。

相应的,美股也在这个区间走了一个巨大的过山车。这是为什么呢??

在传统意义上,我们认为,美联储降息对美股是有利的,不应该表现出如此强烈的负相关。但是,这一次的现象完全反过来了。

这篇文章将尝试给一个解答。

加息的基本原理

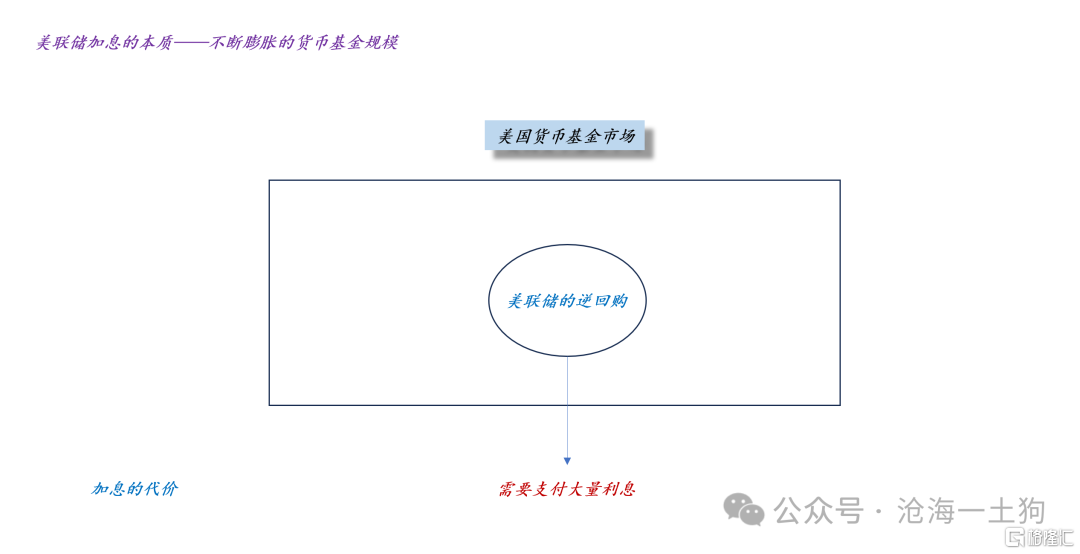

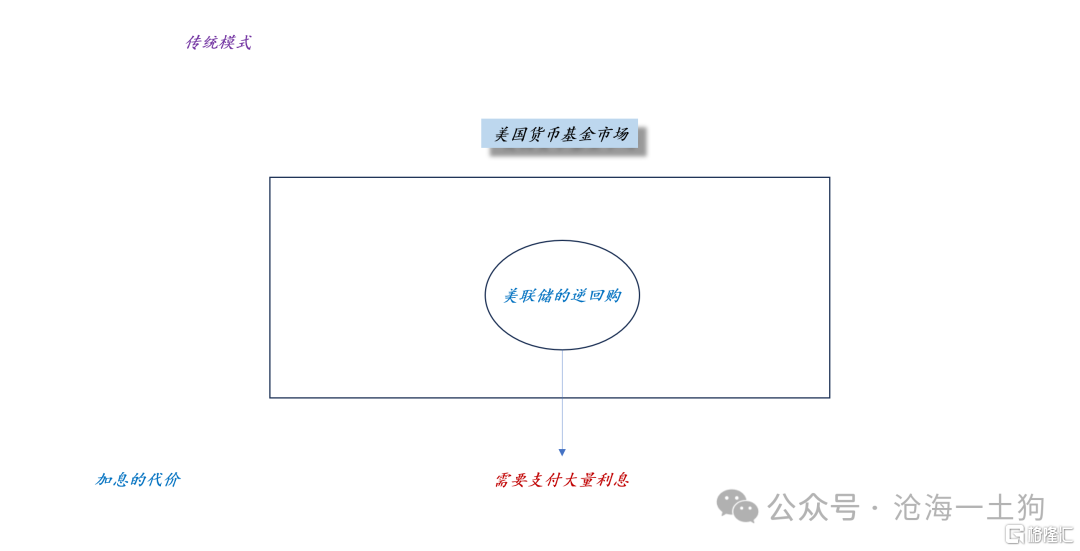

在传统意义上,美联储加息的本质是一种补贴,美联储通过逆回购的方式给投资者发补贴(ps:国内叫正回购)。

因此,我们可以看到两个相伴生的现象:

1、美联储逆回购规模越来越大;

2、美国货币基金的规模越来越大;

因此,我们可以得出这样的结论:

1、加息的本质是货币基金市场膨胀;

2、美联储的高息逆回购是支持其膨胀的主要动力;

然而,维持这一切是有代价的,美联储需要支付大量的逆回购利息。

提前减少的代价

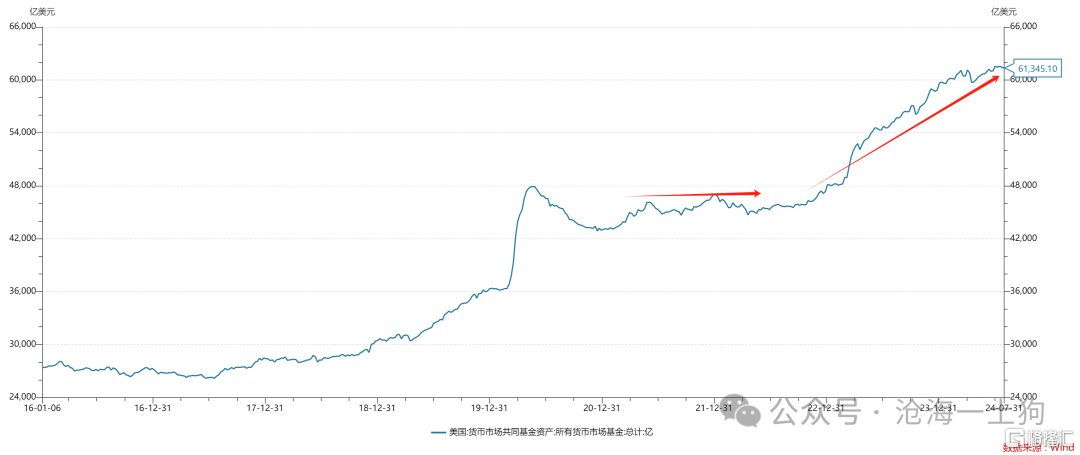

下面我们利用这个理论去观察现实。我们先看加息的实质——货币基金市场的规模:

如上图所示,它的效果还是不错的,美国货币基金规模已经攀升到6万亿+。

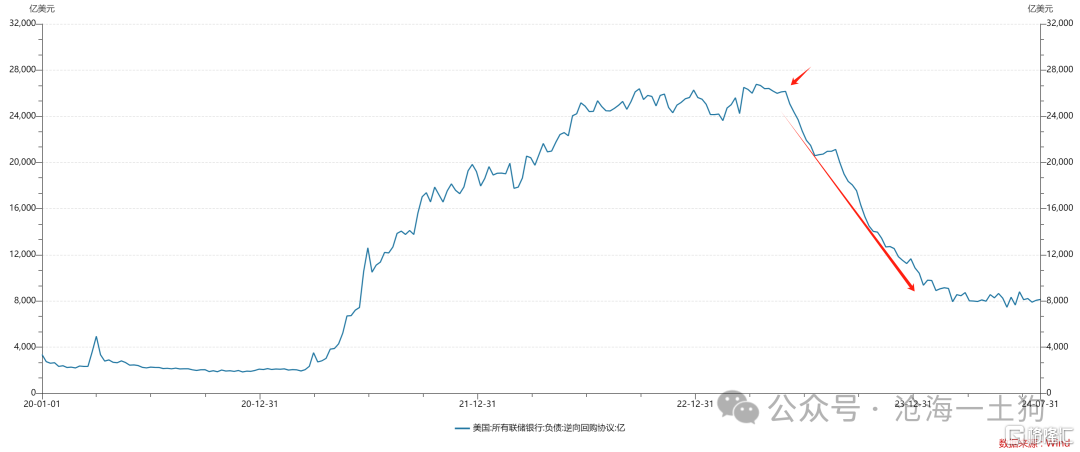

下面我们再看美联储所支付的代价,

我们会发现一个特别有意思的现象。一开始美联储支付了很高的代价,逆回购规模一度接近2.7万亿美元,美联储有沉重的利息负担。然而,在2023年5月31日之后,这个情况发生了重大的变化,美联储的逆回购规模快速降低,来到了现在的8000亿上下,规模缩减了有1.9万亿。

也就是说,有一个另外的吸引子协助美联储撑住这个6.1万亿的货币基金市场。

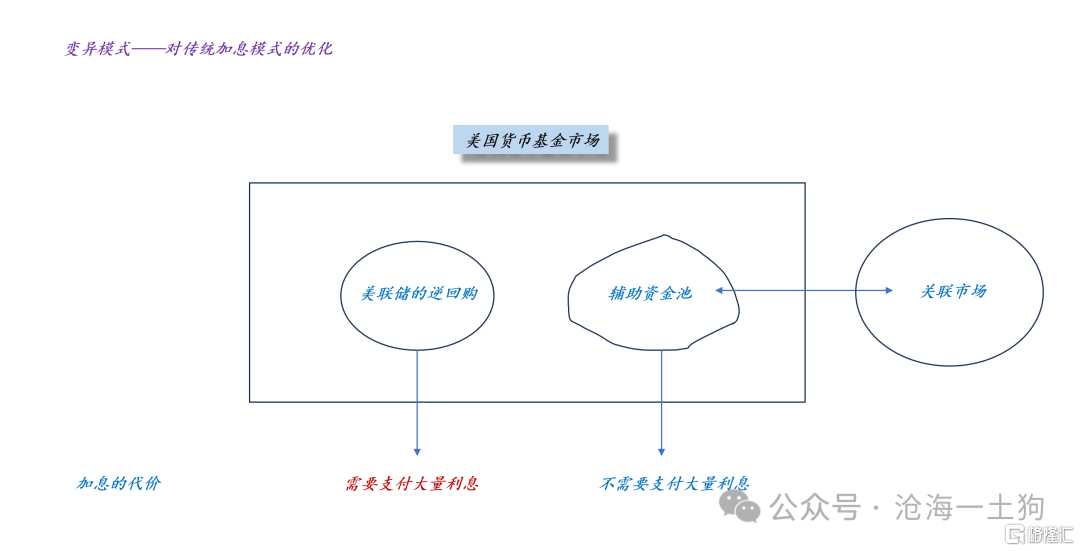

加息的新办法

那么,是谁帮助美联储扛了近“2万亿”的逆回购规模呢??这个主体很可能是美股。

如上图所示,去年5月份之后,美股大幅异动,开启了一波汹涌的大涨。

在这个大背景下,有一种潜在的可能性,有人利用美股做了一个资金池,玩了一手“李代桃僵”,帮美联储顶了两万亿逆回购的锅。

这一年多来,fed所缩减的逆回购规模在2万亿,利率在5%左右,节约的利息大概是1000亿美元。

于是,我们就可以在传统的加息模型之上得到一个新的加息模型,这个模型带一个辅助资金池。

这个资金池依靠一个关联市场输血,不需要美联储支付利息,也就是说,它对美联储来说是一种免费的加息工具。

最后的效果是:加息效果得以保持,但是,美联储不必维持如此庞大的逆回购规模,加息的成本大大降低了。

结束语

如果这个猜想为真,即美股跟美联储的辅助资金池强关联,那么,一切都好解释了。

美股本来就是服务于美联储加息的,一旦美联储要降息,那么,美股就要面临卸磨杀驴的局面。

那么,如何来检测这个猜想呢??

美联储是在2023年5月底大量缩减逆回购规模的,那个阶段纳斯达克的点位在13000点附近。这个猜想所给出的预测是,随着美联储降息的实施,纳斯达克会逐步回落至13000点附近。

这样解释了为什么美联储不敢快速降息,以及他们拒绝市场把降息预期快速弄到125bp。他们担心对这个体系冲击太大,一下子遭遇巨大的尾部风险。从这个意义上来讲,他们希望的结果是,两年美债利率和纳斯达克指数一起平稳地回落下来,不要闹出什么幺蛾子。

毕竟他们已经“白嫖”了一年多了,只要不搞出尾部风险,就算是大功告成了。

等到那时候,系统又回到传统模式。

我们又会观察到我们所熟悉的场景:美联储降息,美股上涨。

在特殊的对抗时期,各国央行都会搞一些创新,这些创新使得经济现象大幅偏离传统框架。

在《关于人民币升值导致债券利率上行的“反直觉”逻辑》一文中,我们讨论了,为了应对贬值压力,利用债券资产搞的制度创新。

这篇文章我们讨论了,为了更经济地给他国制造贬值压力,利用股票资产搞的制度创新。

理解了这两个创新之后,我们就能明白,a股身上的大山有两座:1、美股;2、a债。其实,这一切跟经济基本面没啥关系,我们没必要动不动讲“衰退”、“经济不好”,即便真的有,那也是一个结果。

一切的根源都来自于金融对抗。

ps:数据来自wind,图片来自网络