华盛资讯6月28日消息,瑞昌国际控股、西锐、如祺出行、方舟健客等四只新股今起招股。前往新股中心,申购新股>>

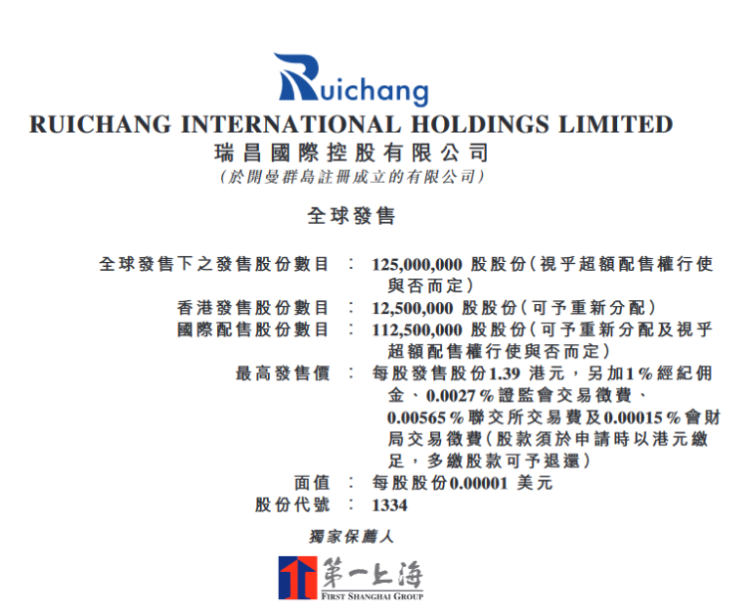

瑞昌国际控股:河南石化设备商,引入黄山建投、黄山市诚合新业及Emsdom作为基投

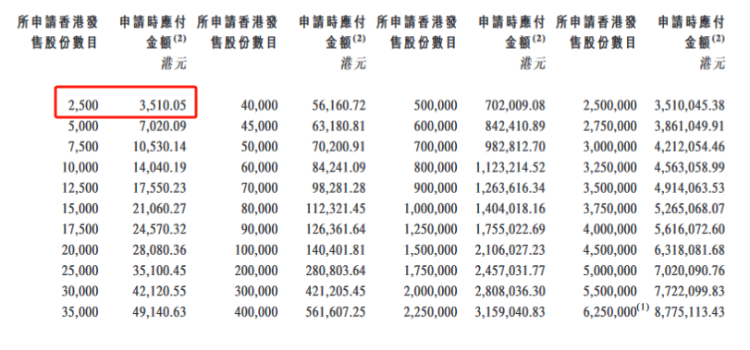

- 发售比例:拟全球发售1.25亿股H股,香港公开发售占10%,国际配售占90%,另有15%超额配股权

- 发售价格:每股发行价1.05-1.39港元,每手2500股,一手入场费约3510.05港元

- 发售日期:6月28日至7月5日

- 上市日期:7月10日

- IPO保荐人:第一上海

- 公司简介

集团是一家设于中国河南省的石油炼制及石化设备制造商,集团主要从事制造及销售石油炼制及石化设备。集团的产品乃按合约方式根据客户的规格及要求定制,分为四个产品类别,即(i)硫回收设备及挥发性有机化合物焚烧设备;(ii)催化裂化设备;(iii)工艺燃烧器;及(iv)换热器,包括其相关零部件,提供予集团在中国的下游客户。按2023年的收益计,集团是中国石油炼制及石化运营的第三大催化裂化设备制造商,市场份额约为7.6%;按2023年的收益计,集团亦是中国石油炼制及石化运营的第二大硫回收设备及挥发性有机化合物焚烧设备制造商,市场份额约为3.4%。集团亦于往绩期间为集团生产的设备及/或配套设施向客户提供安装服务,如电气装设工程及机械装设工程。

- 财务信息

截至2021年、2022年及2023年12月31日止年度,集团的收益分别约为人民币2.48亿元、人民币4.19亿元及人民币5.44亿元。同期集团的纯利分别约为人民币1320万元、人民币3650万元及人民币5520万元。

- 基石投资者

公司已与基石投资者黄山建投私募基金管理有限公司(黄山建投)、黄山市诚合新业股权投资合伙企业(有限合伙)(黄山市诚合新业)及Emsdom Limited(Emsdom)订立基石投资协议,在若干条件规限下,基石投资者已同意按发售价认购或促使其指定实体认购总额约5780万港元可购买的若干数目的发售股份。假设发售价为1.22港元(即本招股章程所载发售价范围的中位数),基石投资者将予认购的发售股份总数为4737.5万股发售股份。

- 募资用途

集团目前拟按以下方式应用全球发售所得款项净额:

约6050万港元,占全球发售所得款项净额约73.0%,将会用作为建设新生产设施提供部分资金;

预计约650万港元,占全球发售所得款项净额7.8%,将会用作拨付部分新生产设施的机械及设备采购成本;

约1450万港元,占全球发售所得款项净额约17.5%,将会用于提升集团的设计和研发能力;

其中约2.6%将会用于采购研发用途的机械及设备;约12.1%将会用于聘请及扩充研发团队;约2.8%将用于与大学及研究机构展开合作研发项目;

约790万港元,占全球发售所得款项净额约9.5%,将会用作一般营运资金及一般企业用途。

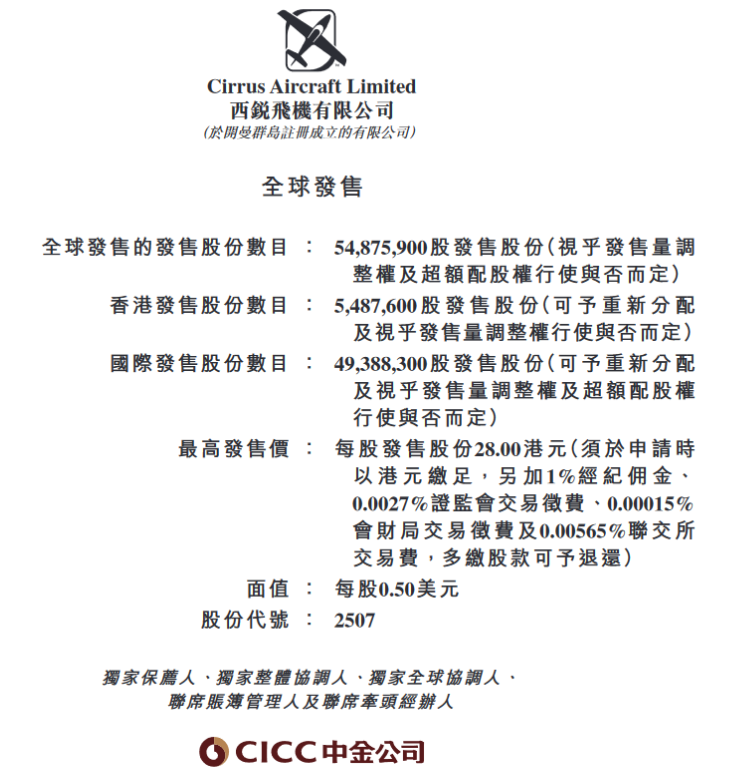

西锐:全球私人航空飞机龙头,引入国调基金二期、太仓高科等多家基石投资者

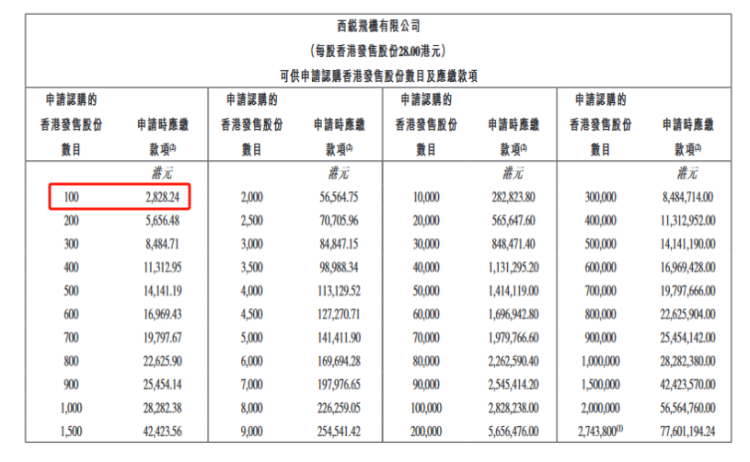

- 发售比例:拟全球发售5487.59万股H股,香港公开发售占10%,国际配售占90%,另有15%超额配股权

- 发售价格:每股发行价24.37-28港元,每手100股,一手入场费约2828.24港元

- 发售日期:6月28日至7月9日

- 上市日期:7月12日

- IPO保荐人:中金公司

- 公司简介

集团是私人航空业的先驱者及全球市场领导者。集团设计、开发、制造及销售业界公认的优质飞机,在安全、技术、连接、性能及舒适度方面均有所创新。集团的两条飞机产品线(即SR2X系列及愿景喷气机)已成功确立自驾飞机的行业标准,目前已在60多个国家获得认证及验证。根据通用航空制造商协会及弗若斯特沙利文的资料,SR2X系列飞机于过去22年一直是最畅销的单引擎活塞机型。自愿景喷气机于2016年首次交付以来,其可让拥有人在无专职飞行员或飞行部门支持的情况下以喷气速度飞行,根据通用航空制造商协会及弗若斯特沙利文的资料,愿景喷气机已连续六年成为最畅销的公务机。为使每个人都能便捷并高效地拥有及操作飞机,集团的目标是通过集团的产品和与之相关的广泛服务,包括保养、升级、培训及西锐品牌的社会活动,为集团的客户创造一种独有的“西锐生活计划”体验。

- 财务信息

财务状况方面,截至2021年、2022年及2023年12月31日止年度,该公司的收入分别为7.381亿美元、8.941亿美元及10.677亿美元,复合年均增长率为20.3%,年内利润分别为7240万美元、8810万美元及9110万美元,复合年均增长率为12.2%。

- 基石投资者

公司已与基石投资者订立基石投资协议,基石投资者已同意在若干条件的规限下,按发售价认购,或促使各自的指定实体(包括获相关中国机构批准的合资格境内机构投资者(QDII))认购若干数目的发售股份,可购买的总金额为约8.51亿港元。

假设发售价为27.67港元(即本招股章程所载指示性发售价范围的中位数),基石投资者(及(对于透过QDII认购发售股份的基石投资者而言)QDII)将认购的发售股份总数为3076.85万股发售股份。基石投资者为中国国有企业结构调整基金二期股份有限公司(国调基金二期)、太仓高新科创发展有限公司(太仓高科)、常熟东南产业投资有限公司(常熟东南)、无锡建发新投空天投资合伙企业(有限合伙)(无锡建发新投)、以及无锡金投联盈产业投资合伙企业(有限合伙)(无锡金投)。

- 募资用途

筹资用途方面,西锐飞机预计全球发售所得款项净额约13.935亿港元(以发行价中位数27.67港元计算)。

根据招股书,公司目前拟将所得款项净额30%用于进一步推动该公司的产品组合、现有产品、特性及功能,以及延长该公司产品组合的生命周期

;30%将用于提升该公司的生产效率及产能;

30%将用于为提升及扩展服务、销售及支持该公司生态系统内提供的产品与服务提供资金;

10%将用于一般营运资金及其他一般企业用途,以支持业务运营及增长。

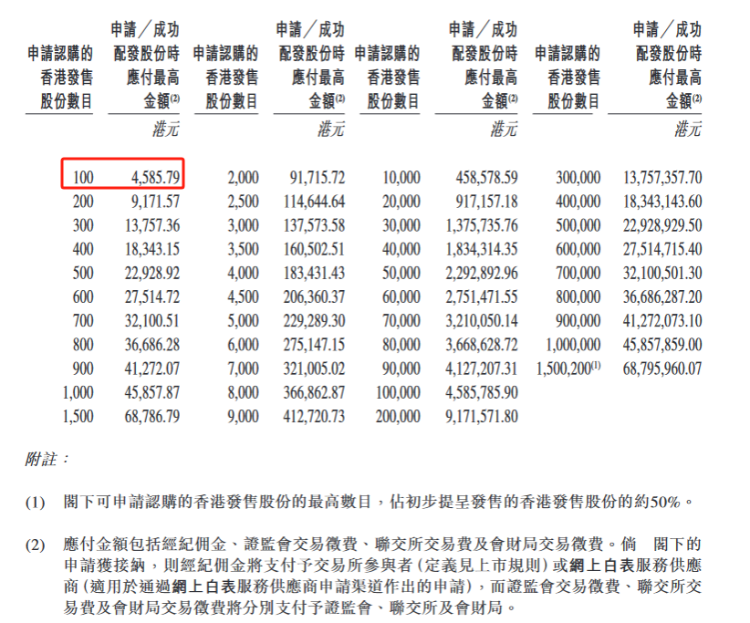

如祺出行:冲刺“自动驾驶运营科技第一股”,广汽工业、小马智行等为基石投资人

- 发售比例:拟全球发售3000.48万股H股,香港公开发售占10%,国际配售占90%

- 发售价格:每股发行价34-45.4港元,每手100股,一手入场费约4585.79港元

- 发售日期:6月28日至7月5日

- 上市日期:7月10日

- IPO保荐人:中金公司、华泰国际、农银国际

- 公司简介

据悉,集团是中国的出行服务公司,主要提供网约车服务。于2021年、2022年及2023年,集团的网约车服务收入分别占集团总收入的99.2%、91.0%及83.9%。根据弗若斯特沙利文的资料,按2023年的交易额计,集团的出行服务在大湾区排名第二,市场份额为5.6%。集团服务并连接出行行业的各类参与者,包括乘客、司机、整车制造商、车辆服务提供商及自动驾驶解决方案供应商。集团提供(i)出行服务;(ii)技术服务,主要为人工智能数据及模型解决方案以及高精地图;及(iii)为司机及运力加盟商提供全套支持的车队销售及维修。根据弗若斯特沙利文的资料,截至2023年12月31日,集团在大湾区的用户渗透率超45%,排名第二。此外,根据交通运输部发布的资料,截至2023年12月31日,集团的交通运输部订单合规率17次名列第一。

- 财务信息

截至2021年、2022年及2023年12月31日,集团开展业务的城市数量分别为6个、18个及24个。截至同日,聚焦城市数量分别为5个、7个及9个(大部分位于大湾区)。集团出行服务的交易额由2021年的人民币13.47亿元增加至2022年的人民币17.96亿元,并进一步增加至2023年的人民币27.41亿元,年复合增长率为42.6%。集团计划通过实施地域扩张战略持续推进大湾区外其他省市布局。

集团的收入由2021年的人民币10.14亿元增加35.0%至2022年的人民币13.68亿元,并进一步增加57.9%至2023年的人民币21.61亿元。

- 基石投资者

公司已与广汽工业、小马智行、Voyager(由滴滴全球股份有限公司控制)及WeRide订立基石投资协议。基石投资者已同意,在满足若干条件的情况下,以发售价认购可购买总金额为1.02亿美元至1.05亿美元的发售股份数目,假设发售价为39.70港元(即本招股章程所载指示性发售价范围中位数),基石投资者将认购的发售股份总数将为2065.73万股发售股份。

- 募资用途

全球发售预计募资总额为11.91亿港元,募资净额11.07亿港元,募资用途为用于自动驾驶及Robotaxi运营服务研发活动;用于公司出行服务产品升级及运营效率提升;用于在公司实施地域扩张战略过程中扩大用户群、提高品牌知名度及提升市场份额。

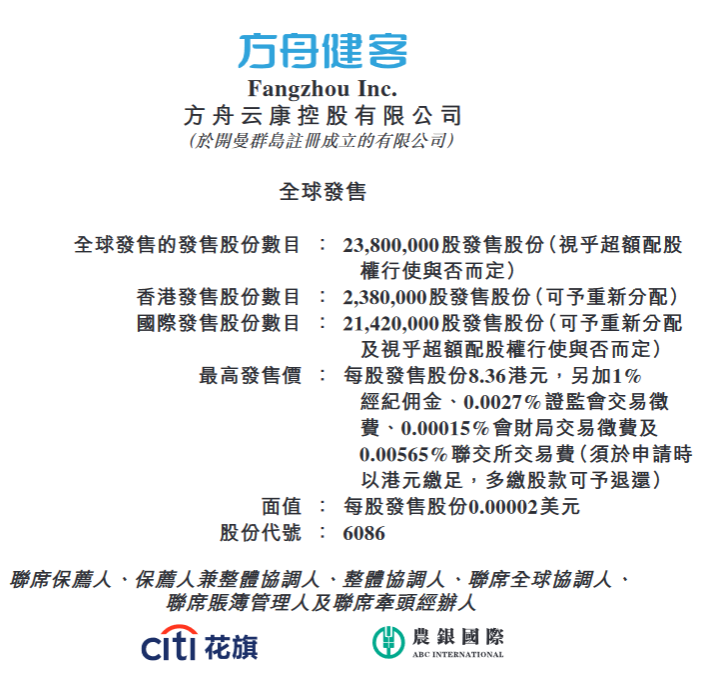

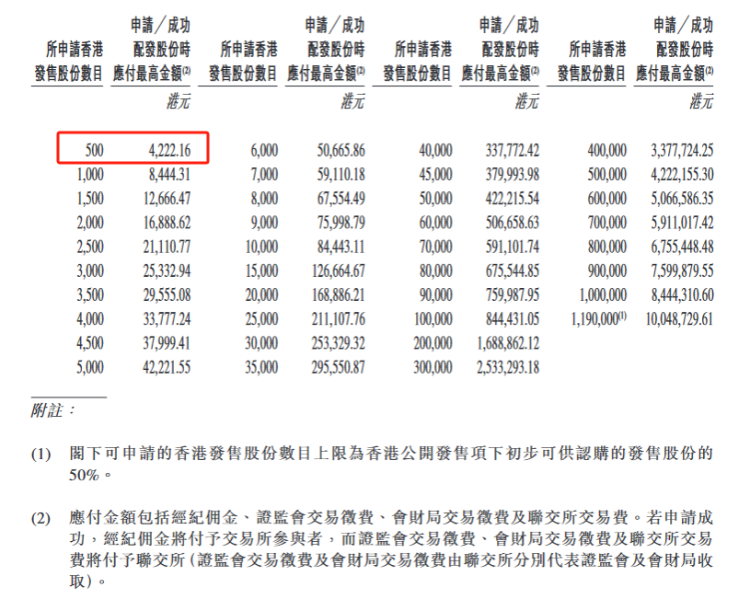

方舟健客:最大线上慢性疾病管理平台

- 发售比例:拟全球发售2380万股H股,香港公开发售占10%,国际配售占90%,另有15%超额配股权

- 发售价格:每股发行价7.6-8.36港元,每手500股,一手入场费约4222.16港元

- 发售日期:6月28日至7月4日

- 上市日期:7月9日

- IPO保荐人:花旗、农银国际

- 公司简介

集团通过行业领先的H2H服务平台和线上零售药店服务平台,为患者提供全面的医疗服务,例如由集团的注册医生及内部医疗专业人员进行的后续医生咨询和电子处方服务。集团还提供线上零售药店服务,为客户提供各种药品。截至2023年12月31日,集团的综合医疗服务及线上零售药店服务由一个拥有169名员工的慢性疾病管理服务中心及稳健的供应链提供支援。凭借集团的技术能力,集团为保健行业的主要参与者提供数字化解决方案。

- 财务信息

截至2021年、2022年及2023年12月31日止年度,集团的收入分别为人民币17.59亿元、人民币22.04亿元及人民币24.34亿元。于2021年、2022年及2023年,集团的毛利分别为人民币2.2亿元、人民币3.81亿元及人民币4.87亿元。

- 募资用途

假设发售价为每股7.98港元(即本招股章程所述指示性发售价范围的中位数),将会从全球发售收取所得款项净额约6307万港元。

(i)约67.4%或4251万港元将于未来三至五年用于拓展业务;

(ii)约16.0%或1009万港元于未来五年将用于研发活动;

(iii)约11.6%或732万港元将用于集团对线上慢性疾病管理行业价值链中的其他利益相关者的潜在投资和收购或战略联盟;

(iv)约5.0%或315万港元将用作集团的运营资金及一般公司用途。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。