美团 $03690.HK 将于6月6日(周四)港股收盘后公布第一季度业绩。

据彭博分析师预期,美团Q1营收为690亿元人民币,同比增长18%;调整后净利润为57.9亿元人民币,同比增加5%。近期共有10位分析师给出“买入”及以上评级,平均目标价格139.33港元。

回顾上季度财报。Q4营收736.96亿元(人民币,下同),同比增长22.6%,高于市场预期的727亿元;Q4经调整净利润为43.75亿元,同比增长427.6%,高于市场预期的29亿元人民币。美团2023年全年营收2767.4亿元,同比增长25.82%;全年净利润138.6亿元人民币,同比扭亏为盈,市场预期128.4亿元人民币。

美团在2月初迎来反弹,并连续走高。截至5月17日收盘,美团股价高见129.2港元,年内最高累升逾110%。

新季度财报展望

华泰证券称,美团的到家和到店资源持续整合,精细化协同发展下,核心本地商业利润端边际改善;另一方面新业务提升运营效率,战略由扩张转向盈利后持续减亏。

该行预计1Q24美团收入达682.4亿元,yoy+16.4%;非IFRS 净利润53.0 亿元,qoq+21.1%,同比因去年高基数小幅下降。给予目标价为133.0 港元不变,维持“买入”评级。

花旗建议,本次财报重点关注包括管理层对第二季季及今年全年前景的评论、核心本地服务的客户需求情况、单位经济(Unit Economics)及利润率趋势、市场竞争、极端天气影响、新业务减少亏损进度,以及对海外业务及新技术的投资预算。同时,该行将其目标价由128港元上调至134港元,因应其收入保持双位数增长、盈利及利润率持续改善、海外扩充带来潜在催化剂、美团优选亏损收窄速度较预期快,维持「买入」评级。

分业务来看:

- 即时配送:订单量和单位经济效益略超预期

华泰证券估计2024年第一季度的外卖订单量同比增长21.5%,略高于公司的指导。预计2024年第一季度的部门平均订单价值(AOV)同比在2023年第一季度的高基数上有所下降,但环比保持稳定。在2024年第一季度,履约成本保持稳定,美团通过提高补贴效率部分抵消了AOV下降的负面影响。闪购单量在2024年第一季度保持了高订单量增长,因为美团继续通过新产品补贴和流量采购巩固用户心智,而该业务略有亏损。

天风证券预测23Q4餐饮外卖收入同比增长20%,外卖业务的年度交易用户持续增长,中高频用户及其购买频率稳步提升。公司在产品、营销和供应链方面优化运营,扩大“拼好饭”的规模和高订单价值产品运营,如“神抢手”、“一人食”和“必点榜”。

对于,美团外卖海外扩张进展亮眼,根据Measurable AI,旗下KeeTa 平台1Q24 在香港地区订单量市占率达43%,在本地市场排名第一。同时公司亦计划进军中东外卖市场,看好公司在外卖出海业务上的全新增长曲线。

- 到店业务:业务协同效应上升带动营业利润率改善

华泰证券预计2024年第一季度店内总交易额同比增长52%,环比保持稳定。美团积极推进组织结构调整,通过整合即时配送和店内资源,将“神会员”的覆盖范围从配送业务扩展到店内业务,该行认为这将显著促进业务协同效应,增强其店内业务的竞争优势。该行预计2024年第一季度的营业利润率为29.5%。对于2024年第二季度和全年,该行预计营业利润率将有更大的反弹。

东方证券认为,增强平台供给并改善直播能力,迭代“酒店+X”产品,利用到店餐饮领域优势提供多元化组合套餐。展望,24Q1低线城市直营模式继续推广、到店直播补贴持续,OPM 环比持平,全年维度看伴随竞争趋缓、组织架构调整后即时配送和到店酒旅的协同效应,利润率有望好转。

- 新业务:优选减亏持续稳步推进

华泰证券预计新业务的收入在第一季度同比增长16%。在管理层将重点转向盈利后,亏损大幅减少。预计亏损将缩减至人民币28亿元,超出公司的预期。

现阶段来看自身护城河依然稳固。天风证券认为,美团的核心竞争力在于强大的商户基础以及积累数十年的用户的真实评价。现阶段来看,外卖业务壁垒稳固,外部竞争格局逐步清晰,未来美团核心本地商业盈利能力有望持续加强。

汇丰研究表示,新经济股中偏好美团,美团在外卖业务拥有持续的领先地位,加上到店业务竞争得到潜在缓解,Q1财报或会成为股价新的催化剂。

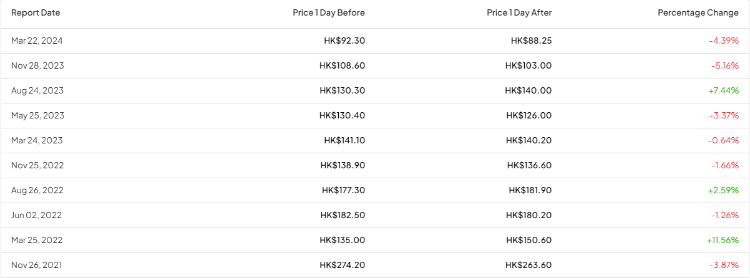

据TipRanks数据显示,回顾过去10个季度,美团业绩公布后的股价变动平均为±4.19%。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。