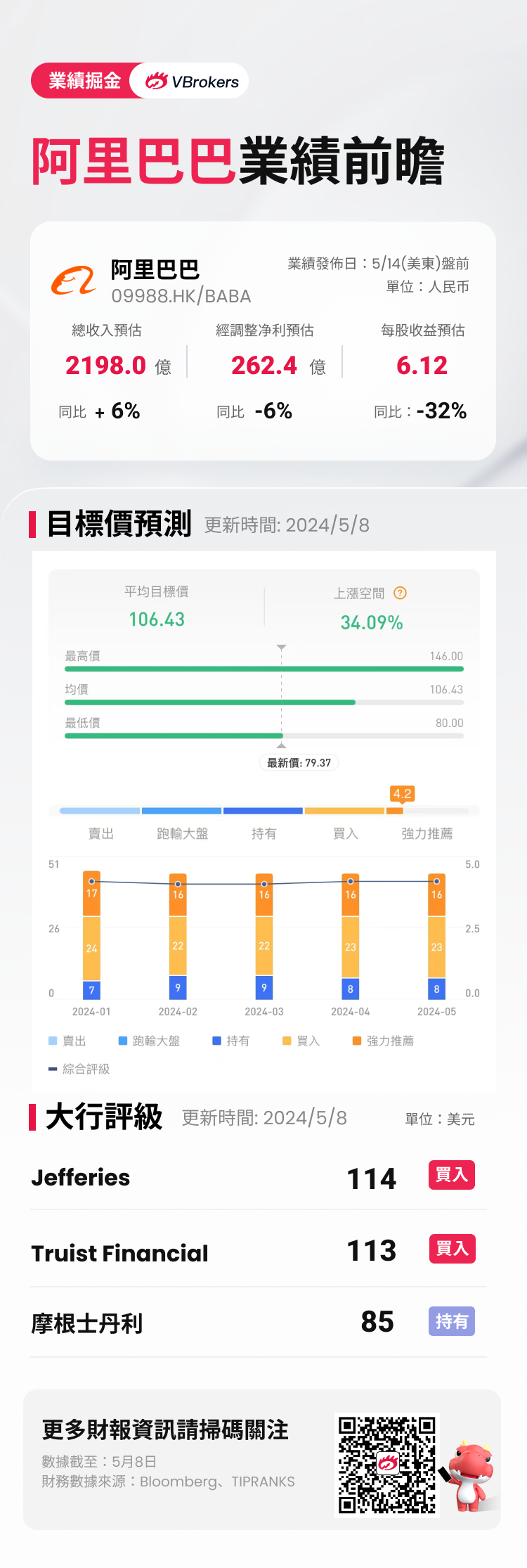

阿里巴巴 $09988.HK / $BABA 将于5月14日港股盘后发布2024财年第四季度财报。

根据彭博分析师的预期,阿里巴巴Q4营收为2198亿元人民币(同下),同比增长6%;调整后净利润为262.4亿元,同比下滑6%;每股收益为6.12元,上年同期为9.00元。

(注:阿里巴巴财年与自然年不同步,从每年的4月1日开始,至第二年的3月31日结束)

近期共有39位分析师给出阿里巴巴“买入”及以上评级,平均目标价格106.43美元。

市场关注电商GMV增长及股东回报

回顾上季度,阿里实现营业收入2603 亿元,同比增长5%,在核心电商、云计算、国际业务等关键领域保持稳健增长。其中,国际数字商业集团、本地生活集团、菜鸟集团和大文娱对增速拉动明显,阿里云盈利大涨86%创新高。与此同时,公司大幅增加股份回购规模以回馈股东。聚焦四季度,市场更多关注其利用低价策略拉动流量及GMV增长的效果,以及股份回购和派息政策。

随着电商复苏,分析师预测阿里巴巴低价战略初显成效,淘天集团GMV增速修复。摩根士丹利预测阿里季度收入按年升7%至2224亿元,受惠于胜预期的客户管理收入及国际电商业务。 具体来看,摩根士丹利预计淘天集团的整体收入将同比增长1.7%至914.51亿元。其中,平台交易总额增长将达到高单位数,客户管理收入同比增长4.3%;阿里国际电商和菜鸟业务的收入将同比增长42%和23%;阿里云和本地生活服务收入将分别同比增长3.1%和10%;而大文娱集团收入将同比下降3%。

由于阿里调整业务重心,加大对境内外电商和云计算等核心业务的投入,国盛证券认为其短期利润增长或有所承压,预计阿里2024-2026财年non-GAAP归母净利分别达到1563、1537、1648 亿元,并给出了109港元和111美元的目标价,维持"买入"评级。

招银国际对阿里的基本面保持积极态度,预计Q4收入增长将符合市场预期。尽管阿里在国际业务、云计算和淘天集团等方面加大投资,以及对战略性新兴业务的投资,可能会在短期内给利润率带来一些压力。但招银国际对阿里巴巴的长期增长潜力依然保持乐观。阿里正致力于通过减少非核心亏损业务、加强股票回购和提高股息派付,来改善对股东的回报。招银认为这些措施应能为阿里的短期估值提供支撑。

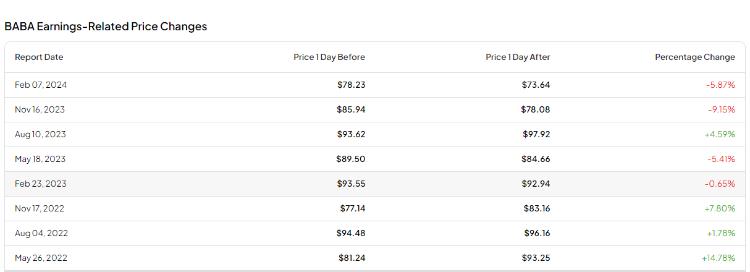

据TipRanks数据显示,回顾阿里巴巴过去8个季度的业绩,有7次季度营收超出市场预期;盈利公布后的股价平均变动为±6.3%,最大涨幅为+14.78%,最大跌幅为-9.15%,当日上涨、下跌的概率持平。

相关投资标的

阿里巴巴Q4财报将近,还有哪些相关行业概念股值得关注呢?

| 概念 | 代码 | 名称 | 今年涨跌幅(%) |

| 阿里巴巴相关ETF | $BABX | 1.75倍做多阿里巴巴ETF | -3% |

| 阿里概念股 | $06808.HK | 高鑫零售 | 19% |

| $01060.HK | 阿里影业 | -3% | |

| $00656.HK | 复星国际 | 4% | |

| $00241.HK | 阿里健康 | -25% | |

| $09991.HK | 宝尊电商-W | -0.5% | |

| $03818.HK | 中国动向 | 32% | |

| $00376.HK | 云锋金融 | -6% |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。