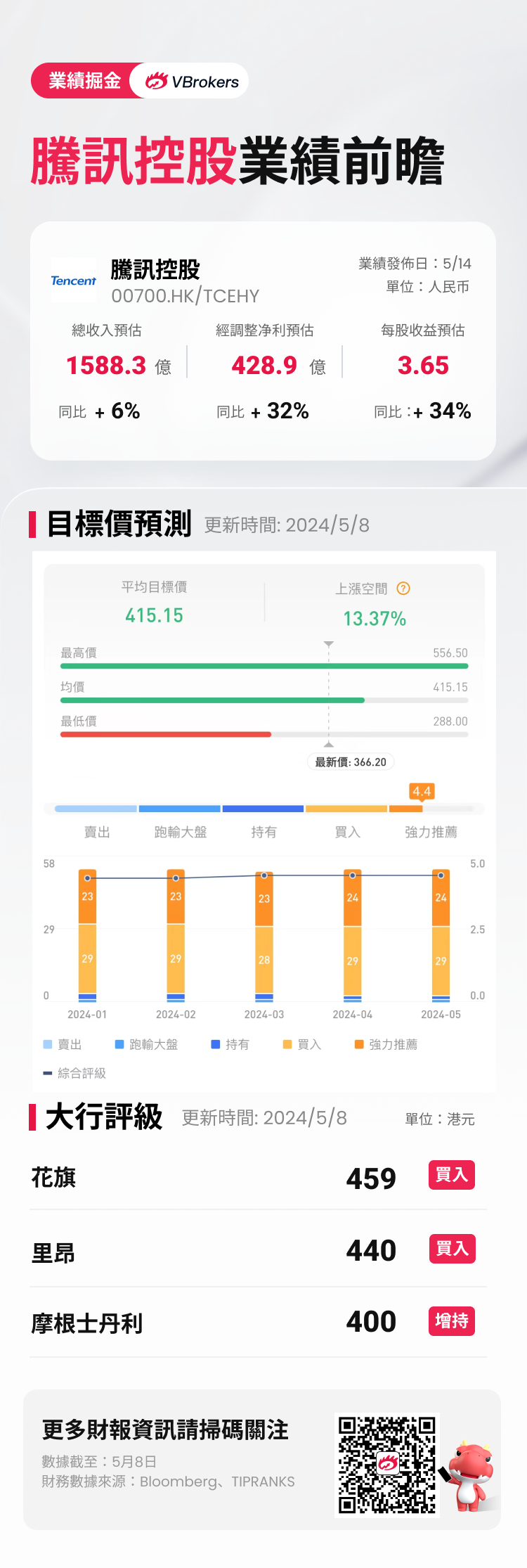

腾讯 $00700.HK / $TCEHY 将于5月14日发布2024财年第一季度财报。

根据彭博分析师的预期,腾讯Q1营收为1588.3亿元人民币(同下),同比增长6%;调整后净利润为428.9亿元,同比增长32%;每股收益为3.65元,上年同期为2.73元。

近期共有位53分析师给出腾讯“买入”及以上评级,平均目标价格415.15港元。

腾讯收入来源主要包括三个业务板块:增值服务(游戏和社交网络)、网络广告、金融科技及企业服务。回顾上季度,视频号及微信搜索等新业务带动了腾讯广告业务的高速增长,但因王者荣耀,和平精英老游戏热度下降,腾讯传统游戏业务面临一定挑战。

聚焦一季度,投资者将高度关注腾讯在新游戏上的盈利和视频号商业化方面的表现。这两个关键领域的进展,将直接影响到公司未来的收入增长和利润水平。此外,关于腾讯的投资战略、派息和回购事项也值得留意。

具体来看,受到去年同期高基数影响和收入下滑拖累,花旗预计腾讯的国内游戏收入同比将下降6%;里昂预计,随着腾讯旗下头两大游戏收入表现稳定,《英雄联盟手游》、《金铲铲之战》等二线游戏加速变现以及推出新游戏如《DNF》手游有望带动腾讯网络游戏收入将在第二季恢复增长。 受益于《Supercell》游戏流水在去年第三、四季度开始恢复,交银国际预测腾讯海外游戏收入料将同比增长4%。

对于在线广告业务,国海证券和交银国际均对其Q1营收持有积极的预期。

国海证券预测,受内循环电商的正面影响,广告业务将同比显著增长18%,并认为视频号广告是推动收入增长的关键因素。同时,预计广告业务的毛利率将有所提升。交银国际认为腾讯视频号的广告库存仍有增长空间,得益于用户观看时长的延长和技术进步,特别是内容推荐和广告转化率的优化,预计广告收入将同比增长20%。

金融科技及企业服务方面,国海证券预计Q1仍将保持良好的增长动能,营收料同比增长12%。其中,支付业务增速稳健,财付通增资至153亿元;腾讯云AIGC云存储解决方案令视频号电商GMV进一步增长,带货技术服务费贡献边际增量。

总的来说,机构普遍预期腾讯在盈利能力方面会表现出较强韧性,利润增速有望明显高于收入增速。尽管游戏收入面临一定压力,但广告和金融科技业务的亮眼表现,将为公司业绩提供有力支撑。

此外,野村留意到,腾讯今年加快了股票回购的速度,最近数周的回购量占公司每日成交量超10%。 该行认为,腾讯的这一积极行动,体现了公司管理层对自身价值的信心,以及对股东回报的重视。

相关投资标的

腾讯Q1财报将近,还有哪些相关行业概念股值得关注?

| 名称 | 代码 | 今年涨跌幅(%) |

| 网易-S | $09999.HK | 11% |

| 同程旅行 | $00780.HK | 45% |

| 金山软件 | $03888.HK | 9% |

| 阅文集团 | $00772.HK | 3% |

| 众安在线 | $06060.HK | -20% |

| 微盟集团 | $02013.HK | -44% |

| 心动公司 | $02400.HK | 80% |

| 创梦天地 | $01119.HK | 33% |

| 中国有赞 | $08083.HK | -36% |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。