京东 $JD / $09618.HK 将于3月6日(周三)美股盘前公布第四季度业绩。据彭博分析师预期,京东Q4营收为2999.02亿元人民币,同比增长2%;调整后净利润为72.4亿元人民币,同比减少5%。近期共有20位分析师给出“买入”及以上评级,平均目标价格41.1美元。

回顾三季度,京东收入达到2,477亿元人民币(约340亿美元);净利润为106亿元人民币(约15亿美元),超出市场预期;归属于上市公司普通股股东的净利润率为4.3%,零售经营利润率为5.2%。总的来说,京东三季度业绩超预期。

对于最新Q4财报,天风证券认为,京东集团23Q4收入同比小幅上升1.6%至3003亿元,收入增速短期内有所承压,主要系:

1)整体来看,终端消费整体修复偏缓,地产市场仍处调整阶段;

2)分品类来看,京东3C家电等核心品类受地产市场修复进程中的影响承压,景气度略有修复。

凭借公司较强的供应链能力及内部效率优化,未来随着宏观经济向好,居民消费需求逐步释放,集团带电品类有望保持高于行业的增速。另外,预计23Q4公司non-GAAP归母净利润达82.5亿元,同比提升6.1%,non-GAAP归母净利润率同比小幅上升0.1pct至2.7%。长期来看,用户拉新(用户数提升)及转化留存(单用户GMV)有望持续贡献京东零售业务的业绩弹性。

公司组织架构调整影响有望于2024年第一季度出清,京东POP生态建设稳步推进,2023年三季度,京东“春晓计划”再次升级20项扶持商家举措,带动新商家入驻数量再创新高,整体商家数量同比保持三位数增长。11.11期间,新注册店铺数量同比增长3.4倍,参加京东11.11的新老商家数量较22年同期增长超1.5倍。

春晚投放有望加速新商家动销的转化。随着中国消费市场的持续复苏,平台的低价供给丰富度的提升或为后续下沉用户的拉新及老用户的激活打下基础。1月份,京东宣布成为2024总台春晚独家互动合作平台,以抽奖互动的形式送出一亿份一分钱奖品并送上30亿京东站内的无门槛购物红包,公司有望通过春晚投放持续获取用户并加速新商家动销的转化。

此外,彭博分析师称,尽管京东计划在12月之前增加对第三方商家的补贴和减少费用以增加其平台的吸引力,预期第四季度的零售营业利润率仍维持在去年同期的水平。随着公司继续缩减利润较低的业务(如国际电子商务业务),第四季度新业务的亏损可能会比去年同期有所减少。

另外,对于京东物流的预期。交银国际表示,预计2023年收入同比增20.7%,调整后净利润率1.1%,对比此前指引的收入同比增长20-25%以及净利润率0.6%-1%的区间。公司通过精细化运营优化盈利能力,利润目标完成度好于收入。

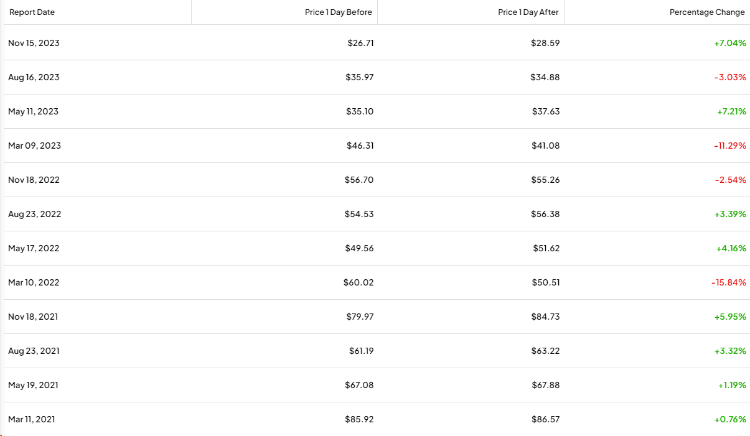

据TipRanks数据显示,回顾过去12个季度,京东业绩公布后的股价变动平均为±5.5%。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。