编者按:受人工智能热潮的推动,美股半导体板块今年的表现优于大盘。半导体行业的“晴雨表”——费城半导体指数年初迄今已经累涨54%。大摩分析师表示,在半导体行业的某些领域,我们已经过了谷底,而对于大多数其他领域来说,谷底已经可见。根据SEMI最新预测,全球半导体制造业有望在 2023 年第四季度复苏,为 2024 年的持续增长奠定基础。

受人工智能热潮的推动,美股半导体板块今年的表现优于大盘。半导体行业的“晴雨表”——费城半导体指数(代码: $SOX )年初迄今已经累涨55%。

尽管这一轮涨幅是发生在半导体行业艰难时期背景下,设备端的库存调整仍在继续,但摩根士丹利分析师Joseph Moore认为,随着库存调整在未来几个月顺利进行,设备端的基本面将“有积极的转变”。

Moore表示,最理想的情况是,基本面的触底应该是与估值低谷保持一致的,但情况并非如此,因为半导体行业的表现已经超过了整体市场的表现。

该分析师建议“在设备领域增加资产配置比例”。他表示“尽管我们仍然主张选择性投资,但基本面的恢复以及半导体在早期人工智能中的重要性表明,我们应该比市场平均配置更高。一般来说,除非发生宏观扰动,否则在某些领域,我们已经过了谷底,而对于大多数其他领域来说,谷底已经可见。”

最高潜在升幅高达26%!分析师建议关注以下3只个股:

科沃Qorvo, Inc. ($QRVO )

科沃是全球射频( Radio Frequency, RF )垂直整合大厂,2015年由RFMD及 TriQuint两间射频大厂合并。Qorvo的核心业务是高端射频(RF)和功率芯片组,它们在多个应用领域提供解决方案,包括航空航天/国防、物联网、移动网络、基础设施和电力管理。

观察Qorvo最近的财务表现可以发现,与前三个季度相比,24财年Q2有了明显的好转。

公司2024财年Q2业绩显示,营收11亿美元,同比下滑5.2%,但环比增长70%且好于预期。non-GAAP营业利润2.79亿美元,EPS为2.39美元好于预期。公司预计Q3业绩将好于预期,预计营收10亿美元(vs 一致预期9.918亿美元),non-GAAP EPS 中位数1.65美元(vs 一致预期 1.62美元)

分析师Moore表示,由于苹果份额的增加和中国安卓市场的反弹势头,Qorvo还有足够的毛利率扩张空间,预计在2025年前实现每股盈利10美元以上。该股目前仅10倍PE,处于其历史范围的较低端,鉴于强劲盈利增长的预期,看起来很便宜。从当前水平来看,仍然存在着实质性的上涨空间。

分析师将对该股的目标价从120美元上调至134美元,相对于12月12日106.04美元的收盘价,潜在升幅约26%。

安霸Ambarella ($AMBA )

接下來是安霸(Ambarella),一家市值约25亿美元的无晶圆厂芯片公司。公司专注于设计、测试、销售芯片组,生产原型并将常规生产线任务交由专门的芯片代工厂完成。这是半导体行业中行之有效的分工模式。

Ambarella在视频应用领域创建了针对图像处理和高分辨率视频压缩进行优化的芯片组,属于低功耗芯片这一细分领域的领先企业。

该公司的产品广泛应用于各种数字成像技术和系统,包括可穿戴相机、车载摄像头、口袋大小的数码相机和摄像机、驾驶辅助系统和自动驾驶车辆的视觉系统。这些应用的共同特点是需要低功耗的高清视频,而Ambarella在这一专业领域表现出色。

Moore表示,由于客户仍处于清库存周期,对新品的需求减少,安霸近年的业绩并不好看。在过去12月期间,公司的股价跌幅接近27%。不过,仍有迹象表明,公司已经处于底部。

11月底,Ambarella发布的财政2024年第3季度财报(10月季度)虽然同比下滑,但在营收和利润两方面超过了市场预期。

Moore表示,长期来看,Ambarella的技术具有很高的战略价值,这将支撑公司未来能够实现显著的增长。然而,由于目前正处于严重的库存调整中,并且在他们的传统视频业务中面临市场份额压力,短期内应保持谨慎态度。我们预计他们的传统监控业务的逆风将在明年减弱,并对公司提供的技术解决方案的长期重要性持积极态度。

分析师给予安霸“超配”评级,目标价67美元,相对于12月12日61.44美元的收盘价,潜在升幅约为9%。

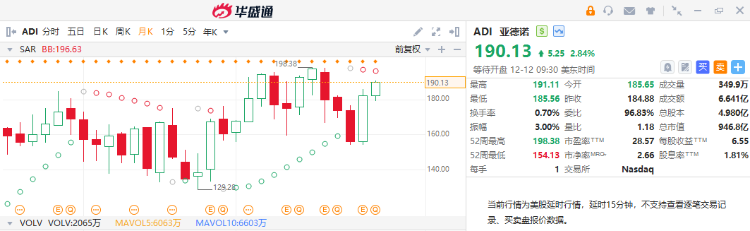

亚诺德Analog Devices, Inc. ($ADI )

最后一家公司是亚诺德(Analog Devices),一家在信号处理和数据转换领域占据稳固地位的芯片公司。该公司的产品组合包括广泛的芯片组,用于各种应用,如电机和运动控制、功率监测、时钟和定时设备、放大器、开关和多路复用器,以及工业以太网解决方案等。

在业务上,公司的策略是选择填补其产品在各种应用领域的广泛需求,并取得了成功。该公司在市值超过910亿美元,并在去年实现了约120亿美元的销售额。Moore表示,从投资者的角度来看,这是一支有利可图的股票,在过去十年中为股东带来了190亿美元的回报。

这些股东回报的一部分来自公司的股息支付,最近一次宣布的股息支付是为12月14日进行的,每股86美分,按年计算为3.44美元。尽管这意味着股息收益率仅为1.86%,但值得注意的是,该公司已连续19年增加股息,如果作为长期股东,已经获得了不少的回报。

最新财报显示(24财年Q3),公司营收27亿美元,同比下滑16.3%,但符合分析师的预期。non-GAAP EPS为2.01美元,低于预期;运营现金流为48亿美元,自由现金流为36亿美元,股东回报总额46亿美元。

Moore表示,在过去的三个周期内,安诺德的表现上超过了同行公司,其毛利率在整个周期中保持了弹性。公司拥有相对较高的平均售价(ASP),能保持很好的竞争力,公司最大客户的库存消化加速,订单质量不断改善并趋向稳定。

分析师给予“超配”评级,目标价219美元,相对于12月12日190.13美元的收盘价,潜在升幅约15.2%。

根据SEMI最新预测,全球半导体制造业有望在 2023 年第四季度复苏,为 2024 年的持续增长奠定基础。2023 年第四季度电子产品销售额将实现 22% 的强劲环比增长,与 2023年第三季度7%的增长相比再创新高。随着终端需求的改善和库存的正常化,集成电路销售额在 2023 年第三季度增长7%后,预计将连续增长 4%。

以下是半导体行业相关ETF,值得投资者关注:

| ETF名称 | 代码 |

| 半导体指数ETF-VanEck | $SMH |

| 半导体ETF-Invesco | $PSI |

| 费城交易所半导体ETF-iShares | $SOXX |

| 3倍做多半导体指数ETF-Direxion | $SOXL |

| 3倍做空半导体指数ETF-Direxion | $SOXS |

延申阅读:

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。