编者按:《热门美股机会探索》系列来了!为了帮助美股投资者更了解美股上市公司的基本面,本系列将选取当下市场最热门美国本地公司作为研究对象,基于公开信息,与大家分享公司的:投资看点、产品介绍、盈利模式、财务表现等核心信息。不管你是刚接触美股新手,还是已经交易过美股的老玩家,买前看一看,投资美股不踩坑。

投资看点

- 世界500强;美国跨国公司,综合性石油垄断企业

- 公司负债高,但仍致力于回报股东,适合长期价值型投资者

- ROE超22%,成长性、盈利性居同行前列

- 巴菲特概念股

前言

石油,又被称作为“液体黄金”,是一种高能燃料,可以为人类提供极大的能源供给。随着工业的发展,对石油的需求也日益增加。石油还可以用于制造化学品、塑料、人造纤维等,产生巨大的经济效益。因此,其经济价值极高。

在许多国家中,石油产业也是重要的国家财政收入来源。很多国家都致力于开发自己的石油资源,以保障其经济和国家安全。

在美股市场,有许多知名的石油上市企业,如埃克森美孚($XOM )、雪佛龙($CVX )、壳牌Shell($SHEL )、康菲石油($COP )、英国石油($BP )、中石油($PTRCY )、马拉松石油($MRO )等。

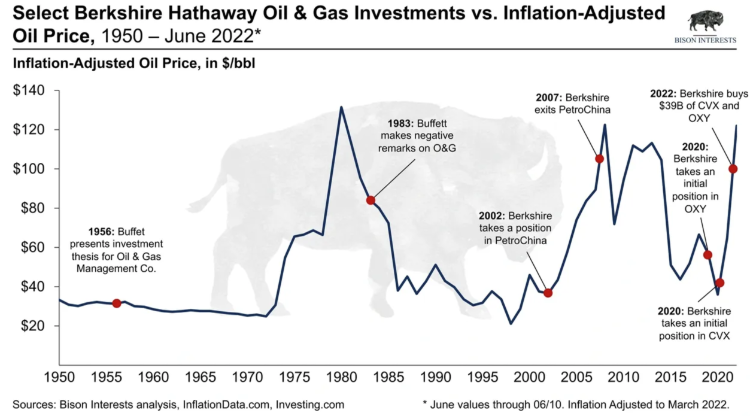

但同样是石油股,为何股神巴菲特独爱西方石油?或者,对于投资者来说,西方石油与其它石油股相比,有什么特别之处?若买入股票,还能获得可观的收益吗?

今天,發仔将和您一起探讨这家世界级石油企业,为您揭开西方石油的“神秘面纱”。

公司发展历程——从几乎破产,到世界500强

西方石油( $OXY )创立于1920年,是一家美国跨国公司,综合性石油垄断企业,也是美国第四大石油和天然气公司。

但早在1956年,公司曾因经营不善,几乎破产。当时在该公司任职的亚蒙·哈默为了挽救公司的命运,筹集了10万美元的资金,在加州连续打了两口探井,且都打出了油,其中一口投入了工业生产,从而使公司摆脱了困境。

随后,公司业务发展迅速,60年代先后兼并了锡格内特石油和天然气公司 、杰裴逊湖硫黄公司、岛溪煤矿公司和胡克化学公司。1959年至1968年期间,公司因相继收购了许多美国当地有名的开采、石油、化工等企业的资产,使得实力大为增强。1964年,公司在纽交所上市。到1970年,西方石油一跃成为美国第40家最大的工业公司。

1971年起,公司的勘探开发活动开始走出美国,转战海外。当年在拉丁美洲的秘鲁丛林地区打了五口探井,都发现了石油。1973年,公司又在西欧北海的英国海域发现了英国成本最低的一个大油田——PEPER油田,并在美国国内成功地进行了首次页岩油干馏釜的运转试验。

随后一直到80年代,西方石油又收买了几家公司,实力大增。不仅大大扩展了石油和天然气资源,拥有一系列炼油厂,还实现了产品多样化,生产多种化学品。

西方石油与中国结缘则是在1979年。当年,以哈默为首的西方石油公司代表团应中国副总理邓小平的邀请访问了中国,并同中国开始谈判,开发世界最大的露天煤矿——山西省的平朔安太堡煤矿。

1982年,该公司以41亿美元兼并了摩根财团中最大的一家石油公司——美国城市服务公司,从而实现了其国内外油气储量基本平衡的长期战略目标。

2020年5月13日,西方石油名列2020福布斯全球企业2000强榜第669位。2023年8月,公司以近371亿美元的营收,入选2023年《财富》世界500强排行榜,排名第405位。

业务解析——储量稳步增长、业务遍及产业链上/中/下游

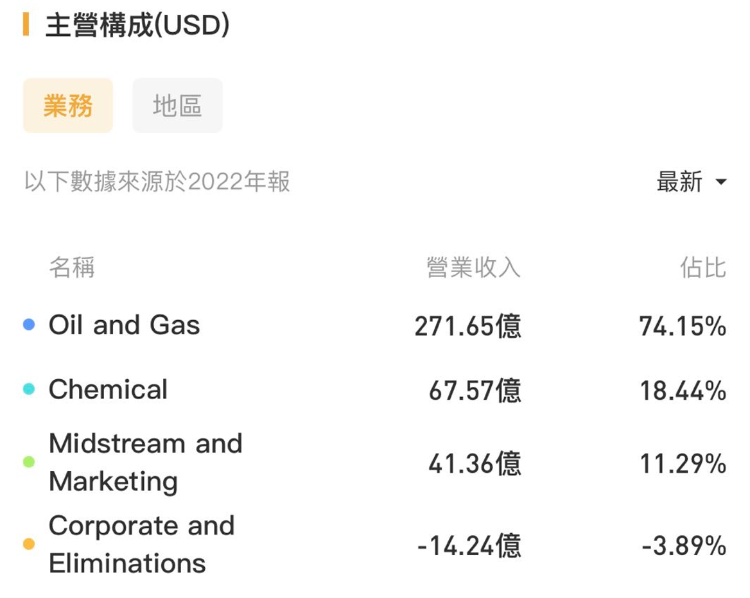

西方石油公司的业务主要包括石油和天然气(oil&gas)、化学产品(chemical)、中游及营销(midstream&marketing),其中超七成的收入主要来自于石油和天然气的销售收入。

业务经营方面,西方石油在美国国内经营煤矿,生产、销售和运输原油及石油制品,制造和销售工业化学产品、塑料、农业化学产品、肥料加工等;在美国国外主要从事石油和天然气的勘探和生产。

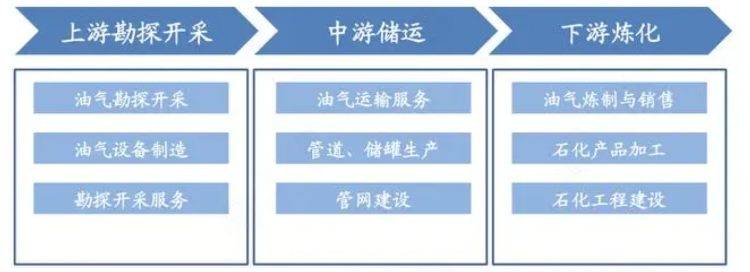

从产业链来看,西方石油的业务几乎覆盖了链路的上、中、下游。

从上游勘探开采出发,对于一家石油公司而言,其核心的影响力主要来自于储量和产能。一般而言,无论油价怎么波动,储量是石油公司的底气,产能是这个行业的话语权。在这个行业的竞争力会决定一家企业的成本和利润:拥有更多的储量,拥有更高的产能,能够以更低的成本进行勘探和开发。

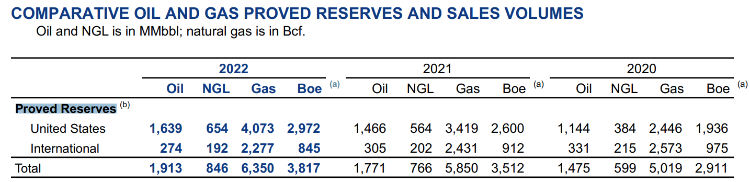

根据西方石油2022年年报,公司截至年末的石油、天然气等证实储量(proved reserves)整体均同比实现增长。

在中游储运方面,输油管线是能源行业里对商品价格不敏感的业务。只要商品价格不出在极端的情况下且数量相对稳定,输油管线是公司拥有的典型的非常赚钱的资产。就西方石油而言,运输、储存也是收入的组成部分,这一部分的收入占比约为公司总收入的11%。

在下游石化产品加工方面,西方石油公司的化工业务由以达拉斯为基地的OxyChem子公司负责经营。Oxychem在美国本土和海外六个国家设有工厂,是美国最大的烧碱、氯气市场经营商、美国最大的重铬化工品生产商和第二大PVC树脂生产商。

整体而言,西方石油的业务线遍布产业链的上下游,作为一家跨国企业公司,有着相对成熟且稳定的经营能力。

经营战略特色——解密巴菲特“看好”的原因

回到一开始的问题:为何巴菲特钟情于西方石油,而非其它石油企业?可以说,既有历史原因,也有公司战略特色的原因。

2019年,西方石油在与阿纳达科石油公司(曾股票代码:APC)商讨收购后者的事宜,没想到同为石油巨头的雪佛龙半路杀出想要截胡,计划以330亿美元的价格收购阿纳达科。

而当时西方石油实力有限,想要战胜雪佛龙,就只能寄希望于外部融资。于是,西方石油的管理层便前往奥马哈寻求帮助。

经过商洽,巴菲特决定“援助”西方石油100亿美元。但作为报偿,巴菲特旗下的伯克希尔将获得西方石油100亿美元、股息为8%的优先股,以及8386万股(行权价格在每股59.6美元)的认股权证,这便是巴菲特持有西方石油权益的由来。

有了股神的助力,西方石油一举将收购价提升至380亿美元,最终雪佛龙以风险过大为由放弃了这项收购计划,而阿纳达科则被西方石油收入囊中,成就了近几年全球最大的油气并购案。

近期(2023年10月25日),巴菲特连续三日再次加仓西方石油,持股比例上升至25.8%,在最近的这轮购买中,伯克希尔支付的平均价格接近每股63美元。

巴菲特还表示,“对于西方石油,我们能买多少就买多少。” 因此,也吸引了更多的投资者开始关注西方石油。

其实,早在2021年3月,巴菲特就已经表示,自己是因阅读了西方石油公司第四季度财报电话会议的记录,才决定购买西方石油的股份。

具体来说,西方石油首席执行官 Vicki Hollub 在2021年第四季度财报电话会中,除了强调了西方石油强劲的业绩,还强调了持续改善资产负债表的方针和新的股东回报框架。而巴菲特在这两季度财报中最看重的就是去杠杆化及派息计划这两个部分。

正如西方石油在FY22Q1财报中描述的那样,当该公司净负债下降时,便意味着股东价值的上升。这对于巴菲特而言,他能够获得的收益也就更多。

财务表现——普通投资者值不值得买西方石油?

首先,我们依然从财务数据入手,看看近年来公司的业绩表现如何。

根据2022年财报,西方石油营收约371亿美元,同比增长41%;近五年营收复合增长率(CAGR)为17.08%,近三年营收复合增长率(CAGR)为12.71%,依然保持着两位数的增长。

盈利能力方面,公司毛利率约64%,息税、折旧、摊销前利润率(EBITDA)约52%,营业利润率28%,在同行可比企业中位于中等靠前的位置;净利率约21.5%。公司总资产回报率(ROTC)为11.23%,资产回报率(ROA)为7.97%,股本回报率(ROE)为22.77%。

公司派息额稳中有涨,从2021年的0.01美元/股,到2022年的0.13美元/股,再到2023年0.18美元/股。正如前文提及,稳定的派息是巴菲特选股时所看重的指标之一。

整体而言,不论是从成长性、盈利性,还是股东回报的角度看,公司业绩表现可圈可点,在同行中也居于前列。

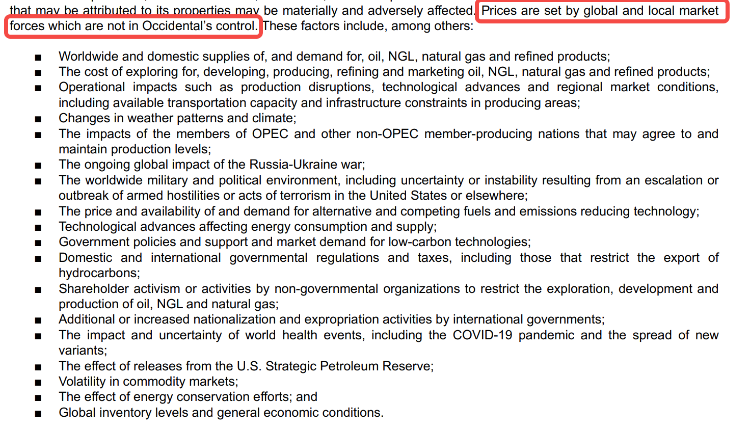

尽管公司财务表现不差,但投资者要清楚的是,石油企业对石油的价格比较敏感。同时,由于石油价格受很多因素的影响(供需、地缘冲突等),因此公司的股价也变得和油价一样不可预测。

在论述影响油价的诸多因素时,西方石油罗列了一串长长的名单。这里面任何一个因素发生变动,都可能会引发油价(及其他资源品)的变动。

同时,能源行业有很强的周期性,但周期的高峰和低谷都不会持续很长的时间,在投资能源行业之前意识到这一点很重要。一般来说,原油价格在每桶30美元以上,石油公司可能处在周期的峰顶;而原油价格在每桶10美元附近,石油公司就可能处在周期低谷。

此外,相对成功能源类企业也有一些共通的特点,包括但不限于:

- 优良的财务记录

- 清晰的资产负债表

- 储量补偿比率远高于1.0

- 现金流的使用对股东有利

这里重点说下西方石油的负债,因为这也是公司管理层近年来一直努力改善的方向。

与石油巨头相比,西方石油的负债率大约是埃克森美孚的2.5倍,约雪佛龙的3倍。其中的缘由,就是前文所提到的2019年与竞争对手雪佛龙的收购大战。回看西方石油财报,该公司在财报中从2021年Q2起开始提出近期到中期内将负债降至200亿美元,并在2022年Q1财报中,明确提出将在近期偿还50亿美元债务,将其负债降至200亿美元,在中期以高双位数降低负债,并在长期内到期时偿还债务。

但不巧的是,仅释放了一个季度用于去杠杆的现金,就遇到了新冠疫情席卷全球这种黑天鹅事件,由于当时原油价格暴跌(最让大家印象深刻的是,它在2020年春天变成了负值),西方石油现金流困难,连股价也跌至10美元。直到原油价格回升,西方石油才恢复了去杠杆的进程。

不过,正如西方石油在2022年Q1财报中描述的那样,当该公司净负债下降时,便意味着股东价值的上升。公开数据显示,从2020年Q4开始,该公司的净负债占其总资产的比例已从67%降至如今的27%,而股东价值也从此前的16%上升至如今的62%。

再加上西方石油可以通过充裕的现金流,以释放其高负债,从而达到股东价值进一步上升的结果。

结语

作为一家跨国的石油垄断型公司,西方石油近年的业绩表现都是比较稳定的,对股东的回报也在不断提升。西方石油低廉的价格也满足巴菲特价值投资的理念,因此,巴菲特增持西方石油等能源股并不意外。

如果您是一位长期投资者,期望获得稳定的收益和偏好较低的风险,那西方石油可能会是一个值得关注的标的。