發仔导读

结合市场资讯+公司财报+大行观点,追踪热门港股,关注市场最新风向,发现更多投资机会,我们一起来看看本周风向标重点!

1、拼多多Q2营收、净利大增,TEMU表现亮眼,股价周内大涨近23%;

2、比亚迪电子中期实现营利双增,机构看好其158亿元收购捷普结构件产线;

3、香港交易所上半年整体业绩实现逆市增长,招银国际料其将受益于刺激港股交投的措施;

4、搭上AI“顺风车”,云软件供应商赛富时Q2财报超预期、下一季度指引强劲。

拼多多 $PDD

机会解读:

- 得益于消费复苏驱动的核心电商高速增长,拼多多二季度实现营收522.8亿元,同比增长66.3%。其中,379亿的广告收入占主导,同比增速50%。归属于普通股东的净利润131.08亿元,同比增长47%,远超市场预期。

- 拼多多跨境电商平台Temu加速全球化扩张。8月30日,在菲律宾、智利站点开通两天后,Temu又正式上线以色列站点,入局中东市场。自去年9月上线以来,Temu现已进入39个国家地区,覆盖亚洲、欧洲、北美、南美及大洋洲等。

- 国泰君安研报指出,拼多多补贴加码与第二增长曲线业务带动业绩远超预期。该行推测,多多买菜&Temu贡献相当一部分超预期收入,持续看好公司长远发展和后续业绩的增长。

- 高盛认为拼多多处于一个高基数时期,广告增长有可能放缓,盈利更加艰难,并且还需要加强对国内补贴和海外扩张的投资。然而,从长远来看,该行仍然看好拼多多,因为其平台在“国内消费者心目中拥有最高的性价比”。

风险提示:电商行业竞争加剧;海外市场拓展不如预期

相关个股关注:

| 股票简称 | 周内涨幅 | 关注理由 |

| 名创优品 $MNSO | +9.68% | 第四财季,名创优品营收同比增长40.3%达32.5亿元,整体业绩表现再创新高 |

比亚迪电子 $00285.HK

机会解读:

- 比亚迪电子中期实现营利双增,新能源汽车和新型智能产品业务的收入贡献持续攀升。上半年营收561.8亿元,同比增长28.58%;毛利同比增长89.37%;母公司拥有人应占溢利同比增长139.15%。

- 美银证券发布研究报告称,基于比亚迪电子毛利及盈利好转,目标价由30港元上调至35港元。该行认为,认为其除消费电子业务的产能利用率改善外,随着公司汽车业务扩张,相信其销售组合也将进一步改善。

- 比亚迪电子近日宣布,计划以人民币158亿元收购捷普成都、无锡工厂。小摩表示,目前,除了苹果iPad外壳外,比亚迪电子还是iPad的最终组装商。该行估计,大约40%的iPhone Pro系列外壳来自捷普。因此,在这次收购之后,比亚迪电子将把产品范围从iPad扩展到其他苹果硬件设备,尤其是iPhone。

风险提示:消费电子持续疲软;新能源汽车等新兴业务进展不达预期

相关个股关注:

| 股票简称 | 周内涨幅 | 关注理由 |

| 舜宇光学科技 $02382.HK | +4.23% | iPhone15系列即将亮相,中金指其手机业务仍具备行业较强竞争力,关注潜在恢复趋势 |

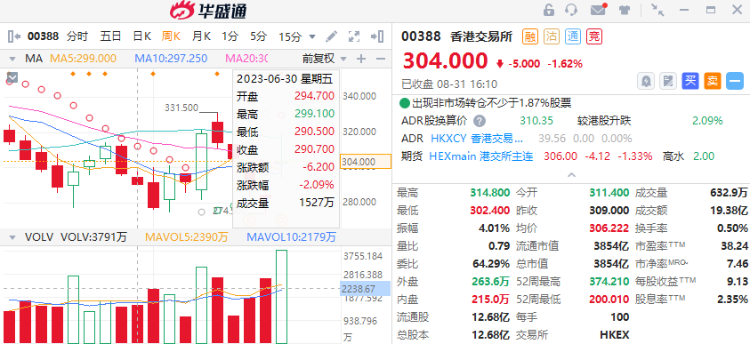

香港交易所 $00388.HK

机会解读:

- 港交所上半年整体业绩实现逆市增长,其中期营收同比上升18%至105.75亿港元;净利润同比增长31%,主要来自于利率上升带动净投资收益创历史新高,以及衍生品日均成交上升所推动。

- 招商证券国际研报指出,现时的经营环境可能对港交所发展有利,除因为美国加息周期可能已接近尾声外,亦憧憬刺激经济措施的出台,宏观层面的利好将为港股市场带来新动力。

- 8月29日,香港特区政府宣布成立专责小组,促进股票市场流动性。汇丰研究指,港府正研究如何提振股市成交量,潜在方法包括削减港股交易印花税,考虑到A股对H股的溢价,同时憧憬人民币计价证券纳入南向通在未来几月或见新进展,以及顺丰、途虎等大型IPO登场,均为港交所的股价提供正面催化剂。

风险提示:现货及衍生品交易量大幅萎缩;互联互通进展停滞

相关个股关注:

| 股票简称 | 周内涨幅 | 关注理由 |

| 中信证券 $06030.HK | -4.84% | 汇丰研究发表报告指,中信证券上半年净利润率保持良好,维持“买入”评级 |

赛富时 $CRM

机会解读:

- 全球最大的客户关系管理(CRM)的云软件供应商赛富时披露了2024财年Q2业绩。得益于稳健的销售以及上调的价格和利润率所推动,赛富时在营收、盈利和每股收益方面都表现出色。与去年同期相比,其营收增长了11%,净利润更是从6800万美元增长至12.7亿美元,增幅高达17.6倍。

- 此外,该软件巨头公布的第三财季的营收和利润预期均超过市场预期,这显示出自今年以来,该公司采取了降低成本的措施,包括裁员10%,重组销售团队,剥离房地产以及降低员工福利等,取得了进展,并化解了销售放缓的担忧。

- 凭借对人工智能浪潮的投资,该公司的股价已经累计上涨超过60%。赛富时的首席执行官Marc Benioff在电话会议上表示,公司致力于成为全球领先的人工智能CRM提供商,并引领客户进入新的人工智能时代。

- 此前,诸多华尔街机构已经上调了该股目标价。聚焦科技行业的Wedbush将赛富时的目标价从230.00美元上调至240.00美元。摩根大通更是将赛富时目标价从250美元上调至275.00美元。美国银行将其对赛富时的目标价从235美元上调至250美元。

风险提示:支出削减影响营收;云服务增长放缓

| 股票简称 | 周内涨幅 | 关注理由 |

| Palantir $PLTR | +12.39% | AI应用龙头Palantir新的人工智能产品有可能带来未来更强劲的客户增长 |

以上就是本期發仔整理的热门港美股,祝各位投资顺利!

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。

点击查看全文