编者按:英伟达将于8月23日放榜!据彭博分析师预计,英伟达2024财年第二财季营收预计约为110.38亿美元,调整后净利润51.39亿美元;大摩对英伟达的评级为“增持”,目标价500美元>>

英伟达财年为每年的2月1日至第二年的1月31日。8月23日(周三)美股盘后,英伟达将公布2024财年第二财季(2023年5月1日-7月31日)的业绩报告。本次业绩在华尔街投资人士看来非常重要,原因是它将显示过去8个月席卷市场的AI热潮是否真正带来了经济价值。

尽管AI领域的领导者Alphabet $GOOGL 和微软 $MSFT 的第二季度业绩都好于市场预期,但AI对这两家公司的业绩提振效果并不明显。因此,如果AI热潮开始为投资者带来真正的回报,为AI技术的发展提供最重要基础设施的英伟达将是最有可能实现这一目标的公司。

据彭博分析师预计,英伟达2024财年第二财季营收预计约为110.38亿美元,调整后净利润51.39亿美元,调整后的每股收益为2.017美元。

8月14日,英伟达涨超7%,重回万亿市值,周二续涨2%,年内涨幅已达到205%,摩根士丹利在财报公布前重申买入评级,并称最近的抛售是一个很好的切入点。

股价的走高离不开亮眼业绩的支持,回顾英伟达的第一财季,营收71.92亿美元,净利润为20.43亿美元,公司对2024财年第二财季营收预期达到110亿美元较分析师预期高53%。

那么,英伟达2024财年第二财季业绩能否达到市场的预期呢?

数据中心业务仍是本次财报的焦点

英伟达有两大核心业务:数据中心和游戏。而数据中心业务是每次业绩披露期,华尔街投行关注的焦点。

- 数据中心业务Q2营收有望达到76亿元

分析师们普遍认为数据中心业务需求强劲是英伟达业绩超预期的主要推力。一季度,英伟达包含AI芯片在内的数据中心业务营收为42.8亿美元,同比增长14%;预计其第二季度数据中心业务营收将达到76亿美元,环比增长为100%。英伟达首席财务官克雷斯表示:“目前AI算力市场的需求已经超出了公司对未来数个季度的预期,订单已经多到做不过来了。”

分析师们对英伟达本季度及下一季度的数据中心销售预期仍然乐观,并预计会高于市场一致预期。他们解释道:“英伟达的数据中心销售情况,其关联性更偏向于产品组合及定价,而不仅仅是销售量。”

- 推出超级计算机DGX GH200,进一步锁定游戏领先地位

一季报中,游戏业务则表现不佳,营收同比下降38%至22亿美元。对此,英伟达首席财务官Colette Kress归因于宏观经济放缓,以及渠道库存导致出货下降。

数据中心业务崛起并不代表英伟达放弃了游戏业务。目前英伟达的RTX 4090依然是顶级消费级GPU显卡,性能远超AMD和英特尔,而英伟达占据了80%以上游戏市场份额,游戏玩家的首选显卡依然是NVIDA。

针对庞大的市场需求,英伟达已经加大产能,并且持续更新换代产品。今年5月的台北电脑展上,英伟达展示了用256个GH200 Grace Hopper超级芯片组成的超级计算机DGX GH200。DGX GH200人工智能超级计算平台所提供的AI算力是RTX 4090的一万倍。

英伟达芯片出口供不应求

短期来看,8月23号公司将公布的2季度业绩情况最为关键,另外一方面也要考虑美国芯片出口禁令的具体实施情况及影响。

中美是全球生成式AI最火热的两个国家,也是英伟达的两大关键市场,中国市场营收占英伟达全球营收的比例高达47%。有媒体报道,百度、字节跳动、腾讯和阿里巴巴等中国互联网巨头,已经向英伟达下了总额达50亿美元的高端芯片订单。拜登政府禁令颁布后,英伟达的解决方案是推出“中国特供版”芯片,向中国市场供应规格较低的A800。

另一方面,除了中国之外,中东国家购入英伟达芯片的消息也令市场振奋。沙特阿拉伯和阿拉伯联合酋长国加入了全球AI军备竞赛,正在购买数以千计的英伟达AI芯片,后者对于搭建人工智能软件至关重要。与此同时,在2017年建立了AI发展部的阿联酋也购入了一批新的英伟达芯片,并已在阿布扎比的国有技术创新研究所开发出了开源大型语言模型Falcon。Falcon模型现已可以从网上免费获取,在今年早些时候接受了采用384个A100芯片的训练。

13F报告显示,瑞银等机构二季度增持英伟达

根据最新的13F数据显示,瑞银在第二季度增持了英伟达、Alphabet、特斯拉等科技股,其中英伟达获增持618777股。

另一家基金Third Point在第二季度建仓英伟达等个股,英伟达获基金增加3%的仓位。

总部位于佛罗里达州的美国资产管理公司GQG Partners在二季度增持了更多英伟达的股票。截至6月底,该公司已向这家芯片制造商投资了59亿美元。6月初,GQG Partners首席投资官Rajiv Jain表示,他一直在增加公司对英伟达的持仓,因为他认为该股还有更大的上涨空间。截至6月底,GQG持有1390万股英伟达股票,较上季度末多570万股。

华尔街怎么看后市表现?

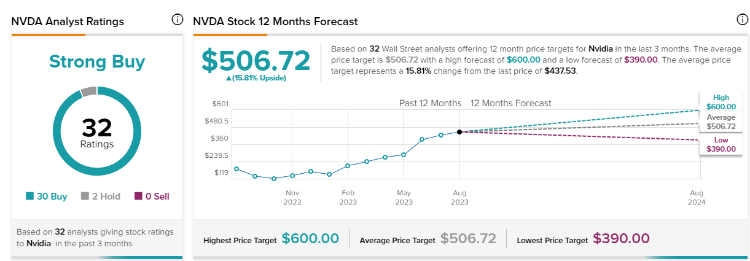

- 摩根士丹利分析师发布报告,重申英伟达仍然是该机构二季度财报中的“首选”公司,大摩对英伟达的评级为“增持”,目标价为500美元。分析师约Joseph Moore表示,“我们认为,尽管供应受限,我们仍预计该季度业绩将大幅增长,更重要的是,未来3-4个季度将有强劲的可见性。”他补充称,英伟达是该公司在半导体领域的首选。分析师Joseph Moore表示在向人工智能支出“大规模转变”的推动下,英伟达未来几个季度的数据中心收入可能会达到150亿美元甚至更多。

- 巴克莱分析师Blayne Curtis称,英伟达可能会迎来又一个“重大”的季度盈利和增长,并推升人工智能板块。该分析师将英伟达目标价上调至600美元,并认为该公司每股收益可能达到20美元或更多。

- 伯恩斯坦分析师通过云计算厂商最新透露的在人工智能支出计划,测算得出英伟达的实际业绩情况可能更为乐观。该分析师团队汇总了他们对微软 、Meta、字节和谷歌 AI 芯片支出增长的估计,发现仅这四家公司就足以让英伟达实现本季度的指导目标。他们将英伟达股票评级调至“跑赢大盘”,目股价为475美元。

根据分析师评级网站的数据,共30位分析师给出英伟达买入评级,仅有2位分析师给出持有评级,分析师给出的平均目标价位506美元,距离现价437.53美元上涨空间约为15%。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。