编者按:日本央行将基准利率维持在历史低点-0.1%符合预期,美股三大期指迅速拉升;通过YCC调整政策又将对全球市场产生什么影响?详情>>

作者:Judy

日本央行政策正在全球引发回响。

7月28日,日本央行公布利率决议,将基准利率维持在历史低点-0.1%,将10年期国债收益率目标维持在0%,符合预期。日本央行将继续实施宽松政策,实现伴随着薪资增长的物价目标。需要关注汇率波动。

此外日本央行通过YCC调整政策,将允许10年期国债收益率围绕0.5%的水平波动。

消息公布后,美股三大期指迅速拉升,截至发稿,纳指期货 $NQmain 现涨0.44%,标普500指数期货 $ESmain 涨0.24%,道指期货 $YMmain 涨0.16%。日元快速跳水,美元对日元目前较利率决议前拉升约150点,目前报140.57。

YCC政策是什么?YCC的调整又为什么会影响全球市场?

什么是YCC?日本央行为何会调整YCC

YCC本质是一种利率工具,透过设置各期限殖利率目标,将殖利率曲线维持在预期水平。具体来看,通过购买目标期限的国债,央行会将该期限国债收益率压低至目标水平,使得无风险收益率水平下降,进而推动信贷利率下行,刺激经济增长。

央行在操作的同时,向公众承诺,只要利率超过该区间,央行会介入国债购买操作,直至收益率再度符合控制目标。

与量化宽松政策(QE)相比,YCC更偏重价格。只要引导预期得当,央行只需要耗费少量的弹药,市场便会自发在临界点位购入国债,使得利率维持在目标位水平。

通常在需求疲软、通胀难以抬升的艰难时期,YCC政策可以强化央行的前瞻指引,降低央行的购债压力。一旦经济出现企稳复苏的苗头,通胀预期的快速抬升将不断冲击央行的底线,届时央行需要在YCC政策和通胀目标之间作出抉择。

2016年日本央行开始实施YCC控制,将10年期公债殖利率维持在靠近0%的低点,并在过去6年微幅调整增加。现行日央行YCC政策设定,10年期日本公债的殖利率波动区间为正负0.5%。一旦殖利率可能超过0.5%,日本央行就会买入日债。

继续宽松!日央行维持基准利率,调整YCC政策

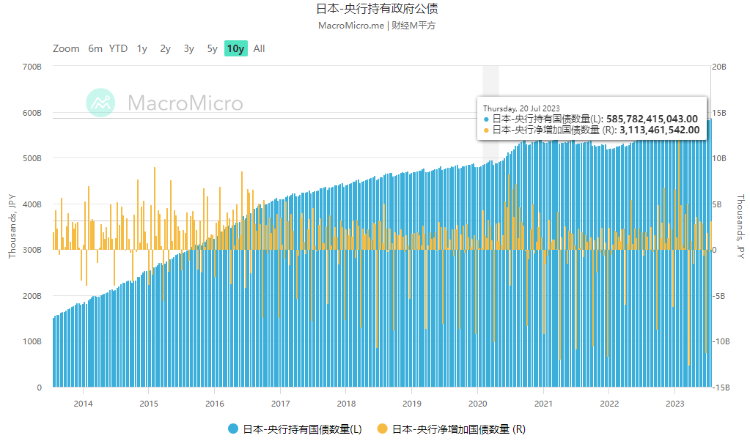

根据日本央行公布的数据,截至7月20日,央行持有日本国债的总量在585万亿日元,占比超去年日本GDP的60%,可以说日本央行是日本国债的最大股东。

作为调控YCC政策的需要,这巨大的持仓本身已经可以说控制了盘面,私人投资者数量稀少,市场流动性随时可能出现枯竭。换句话说,日本债券市场的功能严重下降,日本央行通过YCC达成利率、汇率目标的效果越来越小。

日本央行在上次调整YCC政策时表示,决定修改YCC是为了改善市场功能,并鼓励整个收益率曲线更平稳的形成,同时保持宽松的金融环境。而本次如果再扩大殖利率波动目标区间的范围,日本央行就可以减少购债规模,为有序调整货币政策提供空间。

值得注意的是,本次日本央行利率决议符合市场预期。媒体调查的50位经济学家都预测,日本央行本周五将决定,保持-0.1%的关键短期利率不变。

而高盛、瑞银、野村、摩根大通和摩根士丹利等华尔街大行都认为,本次会议日本央行会对YCC政策进行调整。野村的经济学家认为,本周的会议是调整YCC政策的一个好机会。野村预计,本周会后发布的经济展望将凸显未来货币宽松与通胀超出日本央行预期的风险可能共存,这种可能性比以往任何时候都高。若央行继续实行当前的YCC,市场扭曲和其他副作用将加剧。

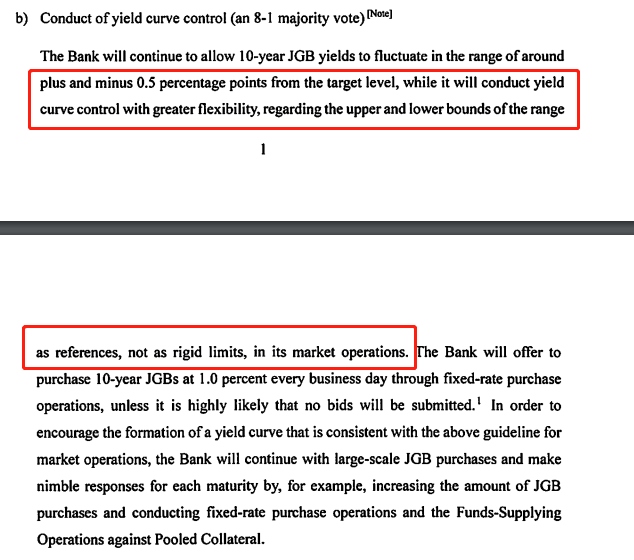

最新决议中称:

“央行将继续允许10年期日本国债收益率在目标水平正负0.5个百分点左右波动,同时以区间上下限为参考,更加灵活地进行收益率曲线控制,在其市场运作上不进行太过严格的限制。”

与此同时,“灵活地进行收益率曲线控制”这一说法在之前的货币政策声明中并未出现,日本央行还表示,将在固定利率操作中以1.0%的利率购买10年期日本国债,而不是之前的0.5%。这似乎表明,日本央行在收益率目标区间控制方面出现了松动。

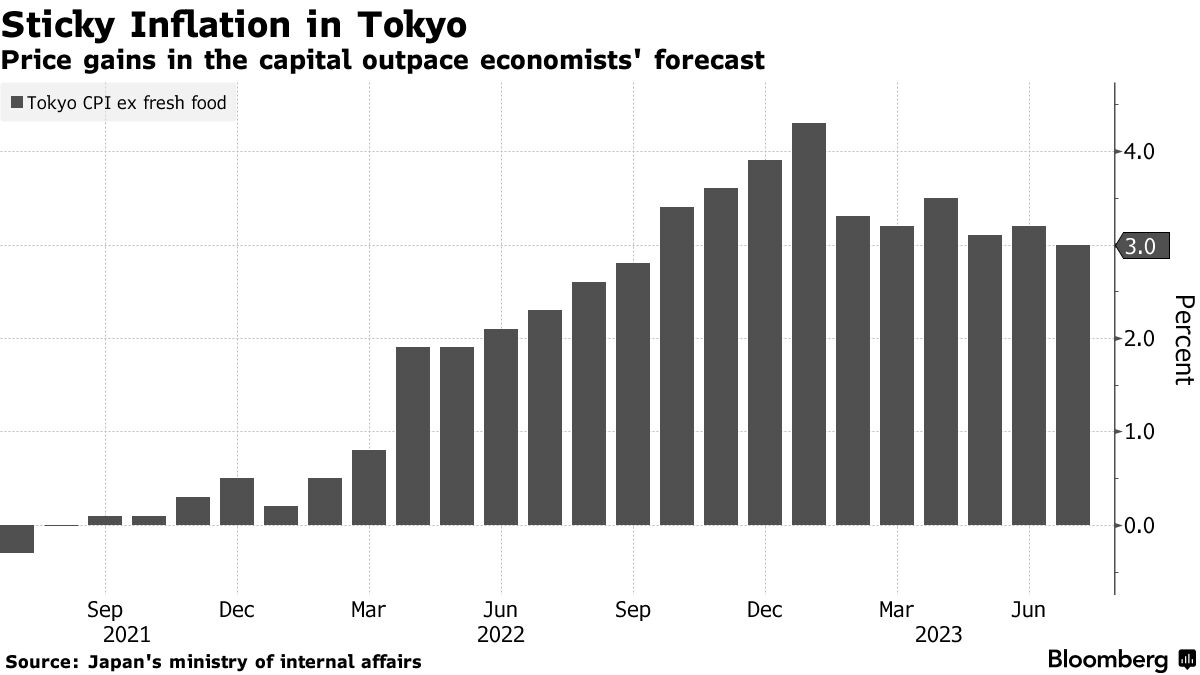

值得一提的是,今日早间日全国CPI的领先指标——东京CPI数据显示上涨3%,较上月3.2%的涨幅有所放缓,但超过了分析师2.9%的预期,凸显了潜在通胀的粘性。

日本央行计划在周五会议结束后立即发布最新的物价展望报告。央行的最新预测可能会反映出价格上涨势头强于预期。据知情人士透露,日本央行政策委员会将考虑将本财年的消费者通胀预期从4月份估计的1.8%上调至2.5%左右。

而年初日本央行行长植田和男明确表态称,如果2%的通胀率能以可持续和稳定的方式实现,央行将开始收缩资产负债表。如果日本央行考虑转向“缩表”,这就意味着日本央行只能被动地折价出售国债,这种情况下就必然要承受不小的财务亏空。

日央行政策如何影响全球资产?

值得一提的是,隔夜日媒报道日本央行今日会议将讨论调整YCC政策,让长期利率在一定程度上高于0.5%的上限。美股周四道指结束13连涨,标普500走势迅速逆转。美国国债收益率周四延续涨势。日本10年期国债收益率跃升至0.505%,升破央行上限。

如果日本央行真的决定转变,又将对全球资产有什么影响呢?

目前日本投资者是美国国债的最大外国持有者,并且还拥有大量欧洲等资产。此前,许多国际交易都利用了日本市场的极低利率,在外汇市场上,日元是套利交易的首选融资货币,在套利交易中,投资者借入日元为购买高收益资产融资。这也使得多头开始担心一旦日本利率开始上升,资金会回流日本。

富国银行投资研究所的Sameer Samana表示,改变超宽松立场的可能性,以及平仓套利交易的前景,足以引发震荡。“实质上,套利交易的存在有助于投资者继续在投资组合中做空日元,并买入风险资产”,Samana表示,“市场已经非常紧张,不需要太多的理由来获利了结,这就会导致一些平仓”。

对于美股而言,标普500指数的估值可能处于脆弱的水平,该基准指数的市盈率约为22倍,比10年平均值高出近3个点。以科技股为主的纳斯达克100指数成分股公司的市盈率远高于30倍。有分析表示:“利率上升可能对全球经济增长和美国经济增长产生负面影响。同样,对投资者来说,更高的债券收益率可能成为更有吸引力的选择,并将资金从股市抽离。”

不过,近期日元走强也将有助于降低日本投资人持有美债的避险成本,从长期来看,这可能会开始使美债对日本买家更具吸引力,并增加长期需求的来源。分析师们表示,他们预期美债后续重新定价的幅度将比预期的更为可控。

投资干货集锦

从本次日央行的决议结果来看,YCC政策发生了调整,但整体基准利率仍维持在地位-0.1%保持宽松,整体政策风向维持不变。發仔为大家整理了部分日本资产投资标的如下:

标的 |

代码 |

2倍做空日元-ProShares |

YCS |

2倍做多日元-ProShares |

YCL |

ProShares Ultra MSCI Japan |

EZJ |

ProShares UltraShort MSCI日本 |

EWV |

iShares MSCI Japan Value ETF |

EWJV |

iShares安硕MSCI日本ETF |

EWJ |

iShares安硕外汇套期MSCI日本ETF |

HEWJ |

iShares安硕JPX日经400指数ETF |

JPXN |

iShares安硕MSCI日本小盘股ETF |

SCJ |

WisdomTree日本对冲股票基金 |

DXJ |

智慧树日本小盘股股利基金 |

DFJ |

智慧树日本对冲小盘股票型基金 |

DXJS |

Franklin FTSE Japan ETF |

FLJP |

Franklin FTSE Japan Hedged ETF |

FLJH |

日元ETF-CurrencyShares |

FXY |

First Trust日本AlphaDEX基金 |

FJP |

德银X-trackers MSCI 日本套期股票ETF |

DBJP |

Goldman Sachs ActiveBeta Japan Equity ETF |

GSJY |

JPMorgan BetaBuilders Japan ETF |

BBJP |

本文部分内容整编自金十数据

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。