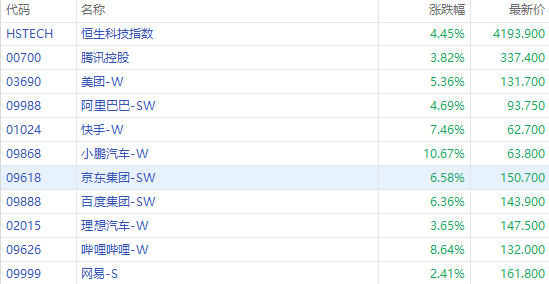

在重磅会议的刺激下,港股周二(7月25日)全面高开。截至发稿,恒生指数涨3.21%,恒生科技指数涨4.63%。

在板块方面,港股科技股集体高开高走,其中快手-W涨超7%,百度集团-SW、京东集团-SW涨超6%;阿里巴巴-SW涨超4%,腾讯控股涨超3%。

涨幅最强的是内房板块,截至发稿,龙湖集团涨超21%,合景泰富集团涨超17%,碧桂园、龙光集团涨超14%。

港股体育用品股集体走强,其中,李宁和安踏涨超5%,特步国际涨超4%,宝胜国际涨近5%,361度和滔搏涨超2%。

消息面上,中共中央政治局7月24日召开会议,分析研究当前经济形势,部署下半年经济工作。

会议强调,要活跃资本市场,提振投资者信心。上一次政治局会议提到资本市场还是在2022年4月的“保持资本市场平稳运行”。本次“活跃资本市场”的表述是2013年以来的政治局会议上的首次出现。

对于数字经济,会议指出,要大力推动现代化产业体系建设,加快培育壮大战略性新兴产业、打造更多支柱产业。要推动数字经济与先进制造业、现代服务业深度融合,促进人工智能安全发展。要推动平台企业规范健康持续发展。

机构解读:会议释放超预期利好

中金公司认为,本次会议肯定上半年经济运行态势,但也指出存在“新的困难挑战”。宏观政策逆周期调节与结构性政策并重。总体基调强调精准有力,货币政策方面增加对汇率的关注,而财政政策有望在稳增长和防风险方面综合发力,期待“一揽子化债方案”细节落地。

在房地产方面,会议提出“适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策”,预计后续或加大力度支持房地产平稳健康发展。结构性政策在切实优化民企发展环境、产业数字化等领域也有积极部署。

光大证券表示,相比4月会议,7月会议重提“加大宏观政策调控力度”,政策定调更加积极。接下来,聚焦扩内需的系列政策与聚焦高质量发展的产业政策有望加速落地,夯实“政策底”逻辑支撑。

本次会议罕见地针对资本市场发声,提出“要活跃资本市场,提振投资者信心”,超出市场预期。虽然具体的政策举措还未披露,但短期有望显著提振市场偏好。整体来看,重磅会议释放超预期利好,大盘有望迎来超跌反弹窗口。短期适当乐观,积极把握政策性主题机会。

外资大幅加仓港股互联网龙头

近期外资巨头瞄准国内互联网龙头大幅加仓。根据晨星最新数据,摩根资产旗下一基金则大举加仓互联网。6月,摩根基金-中国基金对其重仓的腾讯控股、美团、京东、拼多多、百度均进行了加仓;另一大海外中国基金——瑞银(卢森堡)中国精选股票基金在6月小幅加仓腾讯控股;富达基金-中国焦点基金同样加仓腾讯控股等。

阿里巴巴7月23日晚间,阿里巴巴在港交所公告称,收到其持有33%股权的非并表关联方蚂蚁集团的通知,蚂蚁集团股东已批准蚂蚁集团向其全体股东回购不超过7.6%股份的议案。公告显示,“鉴于蚂蚁集团继续为阿里巴巴集团若干业务的重要战略伙伴,阿里巴巴集团已决定将不在此次拟议回购中,向蚂蚁集团出售任何股份,以续维持其于蚂蚁集团的持股。

港股下半年投资策略

平安证券认为,当前港股主要有三大关注路线:

1) AI引领下的港股互联网板块。AI引领的新技术革新下,港股互联网行业迎来强劲反弹。

2) 经济修复下的港股消费板块。港股中主要关注K型复苏下的新型消费趋势、中老年健康消费的增长以及其他消费领域的复苏机会。

3) 技术迭代下的港股制造业龙头。在大国博弈下,自主可控的技术迭代,港股市场中传统制造业和技术自主革新领域具有不错机遇。

国信证券看好港股的互联网、中特估、高技术制造业。

尽管美国的加息尚未结束,但是鉴于经济周期在扩张期,企业的盈利环比将逐步改善,加之外资的预期很低,在Q3伊始,港股可能已经在上涨的路上。在板块建议上:

1)继续推荐中特估。低估值依然是全球目前的主导风格,它们较A股估值更低,股息率更高;

2)推荐恒生科技。恒生科技中的造车新势力目前是成长股的代表,而大型互联网公司则是多维度提升ROE,虽然市场已经提升了对它们的ROE预测,但可能依然低估了其2024、2025年的盈利能力;

3)推荐高技术制造业。除了新能源汽车,还有军工、通信、家电、半导体,数据显示,它们的景气周期已经向好,且估值不高,盈利能力改善会较为明显;

4)大消费的复苏将逐步兑现。大消费目前的估值优势不够显著,我们估计它们的向好可能在年内晚些时候,相较而言,社会服务增速更高。