上周市况

美国CPI回到“3时代”!通胀超预期放缓美股四连涨

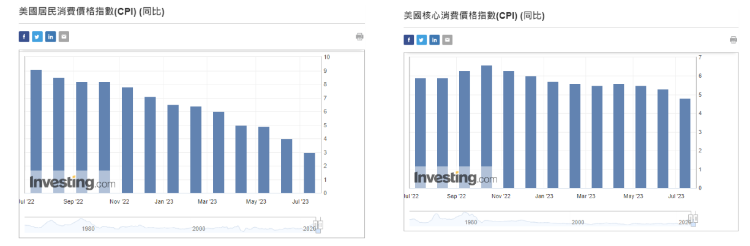

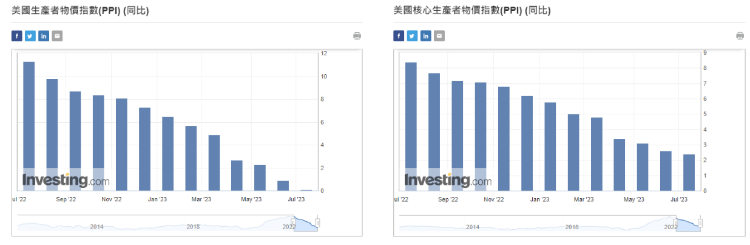

美国公布6月份消费物价指数CPI按年升3%,略低过预期3.1%及上月4%。更创自2021年3月以来最细升幅。按月升0.2%,同低过预期0.3%,唯稍高上月升0.1%。扣除食品及能源的核心CPI按年升4.8%,亦低过预期5%及上月5.3%。按月升0.2%,也低过预期0.3%及上月0.4%。通胀数据终见回落,美股连升四日,纳指周五冲高回落。

公布6月份生产物价指数PPI按年升0.1%,略低过预期0.4%及上月1.1%。并创自2020年8月以来最低。按月同升0.1%,亦低过预期0.2%,唯稍高上月的负0.4%。同月份核心PPI按年升2.4%,同低过预期及上月2.6%。也创出自2021年1日以来最低。按月升0.1%,低过预期0.2%,但跟上月持平。数据反映批发成本明显地向下调整。

美国上星期公布的就业数据似见亮丽,但内容的临时工遭大幅裁减,更连续多个月按年计都见缩减。也是企业不景气的先兆。当地在6月份内,申请破产的企业有54家,数目虽近5月份,但远多过2021年及2022年内的大多数月份。当中更有部份企业是著名的、名牌的,或历史悠久的。而企业破产主要是利率的急升,令到利用杠杆支付债务,及靠借贷以维持日常营运等,因流动的短缺,或什致未能取得融资支持,而需要破产。

国内社融数据略胜预期,全球最大的农药生产商先正达集团冲刺A股上市

国内人民银行公布6月份金融数据,虽见增长,也略胜预期,但仍差于5月份。市场估计是因为6月份半年结关系,所以稍见造好。因此相信到7月会全面回落,也是A股市场近日调整的原因。

国内上海证券交易所日前发出通告,为促进REITs在市场上的健康发展,需要提升管治水平。支持原始权益者、营运管理委员,及基金管理人等。引导已经上市的房产信托基金 REITs在业绩发布会上,要保障投资者之合法权益。加强舆投资者之间的交流,在业绩会上提供更多资产运作实况、区域经济如何变化、关连或替代资产的发展、现金流、各项维修成本、收益率的变化、租赁收入、重要租户的变化等需要披露的事项。上交所更向基金管理人提供多项相关培训服务、优化指导流程,及在咨询业绩会上的说明细节等。

全球最大的农药生产商先正达集团,目前已在瑞士及纽约证券交易所上市。年初3月曾申请上海证券交易所内的科创板上市,唯经过三轮咨询后,集团主动撤回申请。再以主板模式申请到主板上市,并获受理。在6月中旬更顺利过会批准上市。准备发行不超过27.86亿股,预计筹集资金650亿元人民币,为年内规模最大,及近13年来最大金额的上市公司公开招股。目前已有多家外资投行接解欧洲或中东等地区的主权财富基金,以协助集团寻找国际投资者,或IPO的基石投资者。集团母公司为中国化工农化有限公司,直接持有股权99.1%。

平台经济监管转向常态化,刺激阿里股价曾高见95港元,腾讯、友邦保险年内回购超百亿

国内人民银行及金融监管机构齐公布,对蚂蚁集团及旗下相关机构判处罚款71.23亿元人民币。并终止对相关企业在金融平台上的业务整改,并会转向常态化的监管。投资者估计整改行动似步入尾声,相信是稍后可以取得各项金融控股内的牌照的主要目的。消息刺激(9988)阿里巴巴周内股价曾高见95港元。集团即公布,将以自有资金回购约占总发行股份的7.6%。已获董事局批准,将提交股东会决议。回购目的主要是配合个别股东对资金的需求,全体股东可以按持股比例自行选择是否参与回购。有个别股东表明继续持有,不会参与回购。而回购后全数股份将转存员工激励池,以助吸引更多专业高端人材。

恒指在2023年上半年弱势持续,更跑输全球股票市场。在股价低迷同时,欲吸引上市公司回购股份。回购金额更超越500亿元至高见517.83亿元,累计回购股份数量为39.96亿股。

而参与回购的上市公司有118家,当中有两家回购总额超越百亿港元。而超过亿元亦有28家。最大金额首3家分别是腾讯控股回购近189亿港元。其次为友邦保险回购超过160亿元。最后为汇丰kg 回购58.5亿港元。其他回购公司包括海尔智家、小米集团-W、及快手-W等。

本周焦点:大唐新能源

集团主要业务是在国内从事风电新能源的开发、建设和管理低碳技术研发、相关设备研发、检测、维修及销售等。另有部份境外电子工程设计、施工安装、新能源设备和技术进出口服务,及投资新能源相关咨询服务等。目前主力发展风力发电,另外积极开发太阳能发电和生物质能等可再生能源发电项目。控股股东为同时拥有(991)大唐发电控股权的国内大唐集团。

截至2022年12月31日止之全年业绩为营业额增长5.3%至124.99亿元人民币,股东应占盈利大幅上升71.5%至34.85亿元人民币。年内发电装机容量约 25.6亿千瓦,增长7.8%。全国风电、光伏发电新增装机突破至1.25亿千瓦,连续三年超越亿千瓦,再创历史新高。其中再生能源新增装机1.52亿千瓦,占全国整体发电装机76.2%。更成为全国重点电力新增装机。当中风力发电 3,763万千瓦、太阳能发电8,741万千瓦、生物质发电334万千瓦、常规水电及抽水蓄能分别发电1,507及880万千瓦。目前风力发电可分为三大开发区,首先是内蒙古及东北部,包括内蒙古、辽宁、吉林及黑龙江。其次为中西部地区,包括河南、河北及甘肃。最后为东南沿海地区,包括上海及山东。

集团未来会继续加快研究能力建设、认识新政策技术变化,及持续优化完善发展战略。提高工程管理能力,提升全系统对项目建设规律性,完善工程建设保障,以充分发挥新能源专业化优势。持续打造出工期短、造价低、优质量及好效益的精品工程。可于现价2.63元附近买入,中长线可见3.70元,跌穿2.10元止蚀。

后市展望

7月90%机率加息25基点,通胀逐步降温,投资者期待加息周期已近完结

美联储最新公布的褐皮书显示,自5月以来,当地整体经济活动稍见回升。估计大部份地区的经济增长将会放缓,也预期在未来几个月内,经济亦会维持在低幅度的增长。内容反映出美国经济复苏似见稳定,而通胀也见正逐步向下调整。

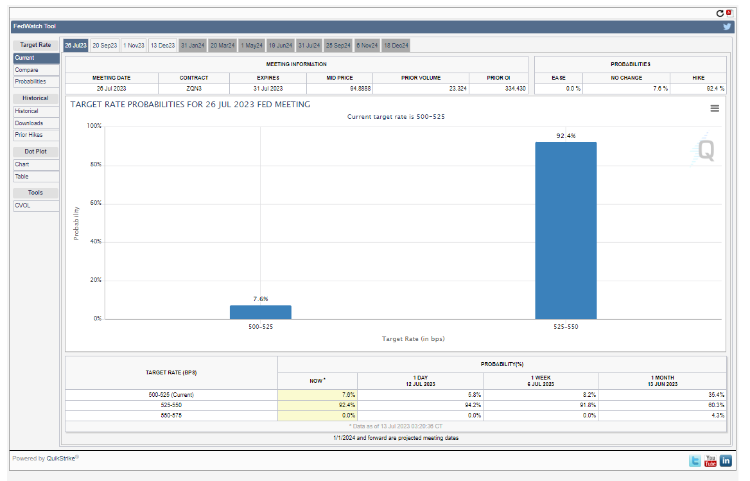

美联储内多名官员皆发表极鹰言论,但连续两日公布的通胀数据齐低于上月,而向下调整的幅度也高过预期,更有个别创低位。数据反映出局方年内减息终见成效,也合理地推低至接近目标。投资者期待加息周期已近完结,可能会再加息多一次或两次,但可影响已变得微细。唯无阻7月份加息0.25厘的机会率,仍高企在9成附近。

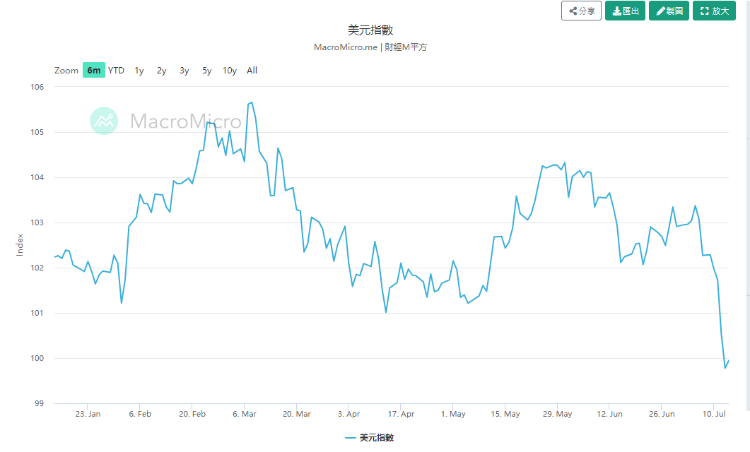

大型券商表示,虽然近期数据颇见理想,但下半年相信会浮现出经济衰退的现象。企业在稍后公布的业绩,估计会出现倒退,及盈利下跌。因此对美股前景不表乐观。而美汇指数则受到将不会再加息的拖累而连跌5日,更跌穿100水平至低见99.57,为近15个月低位。美元强势似见告一段落,但仍要继续观察实况是否如此。

两部门支持房地产金融政策延期,多家外资齐看好中国股市前景,半导体板块最受青睐

国内人民银行及金融监督管理总局齐公布,延长支持房地产政策至2024年12月31日。内容包括企业在开发房地产的贷款,及信托贷款等,并鼓励金融机构跟你房地产发展商自行协商,将存量贷款延长期限,再调整还款方式,以作支持。也促进企业在项目完工后交付。另外是要求商业银行在2024年12月31日前,继续支持专项贷款,并发放配套融资以作配合。期内不会下调风险分类。如新发放的配套融资终成为不良,也给予免责。

国内今年遇上极高温的天气,带动用电量急升。南方电网最高电力负荷高达2.26亿千瓦,创出历史新高。带动氟制冷剂下游空调,及雪柜需求大幅急增。根据网上购物平台资料,相关空调的产品开售刚过30秒即破亿元人民币,到30分钟后再破10亿元。并刺激上游制冷剂需求亦跟急增,庞大的订单推动价格亦跟抽升。是日在A股市场内相关的氟化工股份齐造好。更有升幅超过12%的(300343)联创股份,其他亦见3%至5%的升幅。

近期有多家大型外资机构齐表示,看好未来中国股票市场前景。相对现时A股市场内的股份估值仍见偏低,而国有企业的估值,在将来仍有很大的上升能力。目前全球投资者在配置中国股票仍处于低位,但目前 A股估值平均市盈率仅在10倍附近,也算是全球股票市场中,估值最低的国家。预计在2023年的下半年,企业盈利增长可达到两位数字。而目前A股市场最具吸引力的板块为半导体,因为在科技行业的持续发展、人工智能半导体需求的急增,和价格将逐步抽升等。都是带动未来芯片板块造好的原因。

香港创业板酝酿重大改革!港股日均成交额次季仍能刚过千亿,压制港股表现

香港金管局公布推出年内第8批银银色债券的详情。是次发行额500亿港元,可按需求上调至550亿元。年期为3年,到2026年到期。每6个月派息1次,保证息率由去年的4厘上调至5厘。每人最高获配发限额为100万元。银色债券不设第二市场,到期前仅可回售予政府。将在7月28日至8月9日内申请认购。合符要求的投资者需持有香港身份证及年龄在60岁以上。

港交所年初至今,已有33家企业成功在主板上市。唯独是创业板在近两年都未见有企业申请上市。早期设立的创业板主要是协助未有盈利的企业,可在金融市场上筹集资金以发展业务。随后出现「造壳」及上市后即套现离场等问题。现时已经在创业板上市有334家,但每日成交更见疏落至仅亿元附近。因此早前港交所已就创业板的改革,连同第二市场交易机制及检讨上市制度等齐再深入研究,再寻求简化,或转板等机制提出新建议,相信问题快将公开咨询。

恒生指数在2023年的上半年累跌约4%,成绩更远差过全世界的主要股票市场。踏入7月份仍属好坏参半,未见有特别亮丽的升幅。自2020年至今,已经连续3年向下跌。

如果下半年仍未见有好消息支持,估计连跌4年的机会相当大,更可能成为一个历史纪录。因为恒指最劣的境况仅在2000至2002年,在2003年的终结已反弹倒升近4成。连跌4年的苦果,实未曾尝试。近年港股表现极差主要是成交额的缩减。首季可见近1,200亿元,到次季仍能刚过千亿。第三季开始已跌至900亿附近。如情况未能改善,实难有起色。

作者简介:

Louis:华盛资本证券资深股票、期货及资产管理持牌人,证监会注册负责人员;从事证券、期货及资产管理行业超过30年,于香港经济通撰文15年;曾为多家企业设立管理基金和退休基金,投资回报率约12%。

免责声明:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,亦并非旨在提供任何投资意见。有关内容不构成任何专业意见、买卖任何投资产品或服务的要约、招揽或建议。本页面的内容可随时进行修改,而本公司毋须另作通知。本公司已尽力确保以上所载之数据及内容的准确性及完整性,如对上述内容有任何疑问,应征询独立的专业意见,本公司不会对任何因该等资料而引致的损失承担任何责任。以上内容未经香港证监会审阅。